Det såg länge ut som att kronan var på väg tillbaka. Men efter krigsutbrottet i Iran har utvecklingen vänt – och den svenska valutan hör nu till de svagaste i Norden.

Nu krävs i princip ett mirakel för att vända utvecklingen, menar Danske Banks valutastrateg Stefan Mellin. Men som vanligt finns det två sidor av myntet.

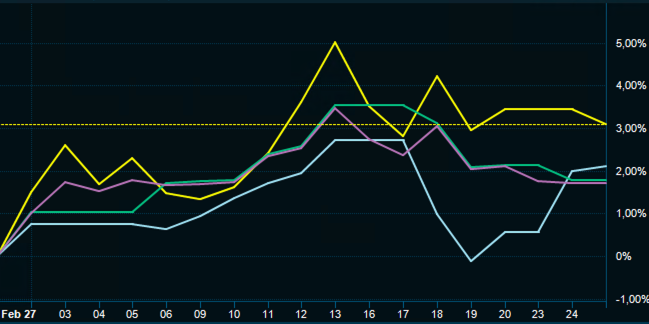

Hur har kronan gått sedan krigsutbrottet?

Över en natt vändes världens marknader upp och ner när USA och Israel gemensamt attackerade Iran. Inte heller valutamarknaderna har varit förskonade från turbulensen, konstaterar Danske Banks valutastrateg Stefan Mellin.

Ställer man upp euron och den svenska kronan bredvid norska och danska dito och jämför allihopa mot den amerikanska dollarn, framstår den svenska kronan som den tydligaste förloraren. Samtliga har visserligen försvagats 2–3 procent mot dollarn, men den svenska kronan något mer än övriga.

– I en sådan här ”risk off”-miljö brukar ju både den norska och den svenska kronan gå svagt, men den här gången har den svenska kronan tagit den större smällen, säger Stefan Mellin.

Valutautvecklingen mot dollarn sedan den 27 februari i år för SEK (gul linje), NOK (blå), DKK (grön) och EUR (lila) (Infront, skärmdump.)

Den norska kronan har haft viss räddning i det faktum att Norge är en stor oljeexportör. Precis som övriga globala energiexportörer – inte minst USA – gynnas respektive valuta av energichocken som Irankriget har lett till.

Den danska kronan är å sin sida tajt kopplad till euron, som försvagats eftersom Europa är energiimportör.

Stefan Mellin, chefsanalytiker på Danske Bank. (Magnus Sandberg)

Sverige är som bekant inte heller någon spelare i energiexporten och det har satt sina spår. Dessutom fanns det viss fallhöjd efter fjolårets förstärkning.

– Den svenska kronan är faktiskt den valuta som har försvagats mest av alla större valutor under kriget, jämfört med dollarn.

Dollarn har å sin sida stärkts betydligt sedan krigsutbrottet, vilket enligt Stefan Mellin visar att dollarn fortsatt fungerar som en global trygg hamn.

Är det bara att riva de positiva prognoserna för kronan nu?

Kronan var inne i en positiv trend under fjolåret, till följd av generella förhoppningar om en återhämtning i den svenska konjunkturen.

Det var ju såklart inte bara så att kronan stärktes – dollarn försvagades i takt med att globala investerare började ifrågasätta klokskapen i att ha sina pengar parkerade i amerikanska tillgångar under en oberäknelig president. Flera valutor stärktes därmed relativt dollarn.

”Det är inte tu tal om saken att det som nu händer är dåligt för svensk ekonomi”

Men för svenskt vidkommande såg det bra ut även i makromätningarna. Marknaden antog att de utlovade enorma finanspolitiska stimulanserna skulle vara den injektion som var nödvändig för att ta sig ur den envisa lågkonjunkturen.

De förhoppningarna finns till viss del kvar, men oljepriserna överskuggar allt annat, säger Stefan Mellin.

– Det är inte tu tal om saken att det som nu händer är dåligt för svensk ekonomi. Många av förhoppningarna har kommit av sig helt, säger Stefan Mellin.

Mycket av återhämtningen hängde på att konsumenterna skulle våga sig ut och spendera pengar igen. Men de skenande oljepriserna målar upp bekymrande framtidsscenarier om en inflation som återigen växlar upp till galopptakt. Det är ingen miljö som konsumenter generellt känner sig särskilt trygga i.

Riksbankschefen Erik Thedéen. (Jonas Ekströmer/TT / TT Nyhetsbyrån)

Om inflationstakten drar iväg lär Riksbanken bli tvungen att hedra sitt prisstabilitetsmål och höja räntan.

– Det blir direkt åtstramande och adderar till det redan strama läget. Då blir det ju ännu sämre förutsättningar för den här återhämtningen som vi ändå fick se början på tidigare.

Även räntemarknaden har fått se höga toppar och djupa dalar under den gångna månaden, konstaterar han. För Europeiska centralbankens del har marknaden till exempel gått från att ha förväntat sig en räntesänkning under året, till att nu prisa in ungefär tre höjningar. Samma bild ses hos Federal Reserve: tidigare under våren var det i princip tvärsäkert att Fed skulle sänka räntan – nu prisas det in höjningar i stället.

Vad innebär detta för svensk ekonomi och börs?

Det må låta idel negativt med en försvagad krona, men det finns positiva aspekter av det som inte bör glömmas bort.

– Det fina i kråksången är att kronan blir lite av en kudde när konjunkturen och ekonomin är svag, säger Stefan Mellin och tillägger att han själv tillhört dem som under en tid haft en negativ syn på kronan.

Visst, det blir dyrare att importera och resa, men samtidigt gynnar en svagare krona den viktiga exportindustrin och bör därmed kunna vara en bidragande faktor till att skydda jobben.

”Det ser mer balanserat ut nu än tidigare”

Det trendmässiga utflödet som tryckte ner kronan för några år sedan är inte det vi ser nu, menar han. Efter Donald Trumps skarpa handelspolitiska gir förra året valde en och annan blågul investerare att sprida kapitalet på hemmaplan i stället.

Samtidigt kommer den expansiva finanspolitiken att tillföra ytterligare statsobligationer till marknaden, vilket i teorin skulle kunna fångas upp av utländska investerare. Enkelt uttryckt: Efterfrågan på kronor skulle då öka, vilket skulle trycka upp kursen.

– Jag ser fortfarande att det finns negativa krafter för kronan som har att göra med det underliggande flödet, men det ser mer balanserat ut nu än tidigare.

Donald Trump radade upp höga tullar mot världens länder under ”Liberation day” i april i fjol. (Mark Schiefelbein /AP/TT / AP)

Så vad krävs för att kronan ska stärkas igen?

Praktiskt taget ett mirakel, är det korta svaret enligt Stefan Mellin.

– Om det här i Iran blåser över, oljepriset faller ihop som en sufflé och allt hastigt och lustigt löser sig. Då tror jag vi i alla fall tillfälligt skulle se att dollarn försvagas och kronan stärkas igen.

Just nu handlar i princip allt om Mellanöstern och oljan, konstaterar han.

– Man handlar ganska lite på makroutfall. Det är geopolitiken som driver väldigt mycket.

Omni är politiskt obundna och oberoende. Vi strävar efter att ge fler perspektiv på nyheterna. Har du frågor eller synpunkter kring vår rapportering? Kontakta redaktionen