Imponerande Rusta är värd att hålla span på

Lågpriskedjan Rusta fortsätter att uppvisa fin tillväxt i kombination med stigande marginaler. Koncernen har nu drygt 230 varuhus och planerar för att öppna ytterligare 65-80 butiker de kommande tre åren.

RUSTA | NEUTRAL. Lågpriskedjan Rusta säljer produkter inom exempelvis heminredning, gör-det-själv-redskap, hygien, städ, fritid och livsmedel (konserver, snacks m.m.). Bolaget verkar i segmentet mycket låga priser, brett sortiment men få val per produktkategori, samt relativt låg servicenivå.

VD Göran Westerberg som huserat på posten sedan 2012 meddelade i somras att han kommer lämna Rusta. Westerberg äger 3% av aktierna värda 360 Mkr.

Cathrine Wigzell tillträder som ny VD den 1 juni och kommer närmast från rollen som General Manager för H&M Beauty. Wigzell har tidigare haft ledande positioner på detaljhandelsföretagen KICKS och Åhléns.

Överträffar förväntningarna

Torsdagen den 12 mars presenterade Rusta rapporten för det tredje kvartalet (november-januari) i det brutna räkenskapsåret 2025/26. Aktien steg runt 5% på beskedet.

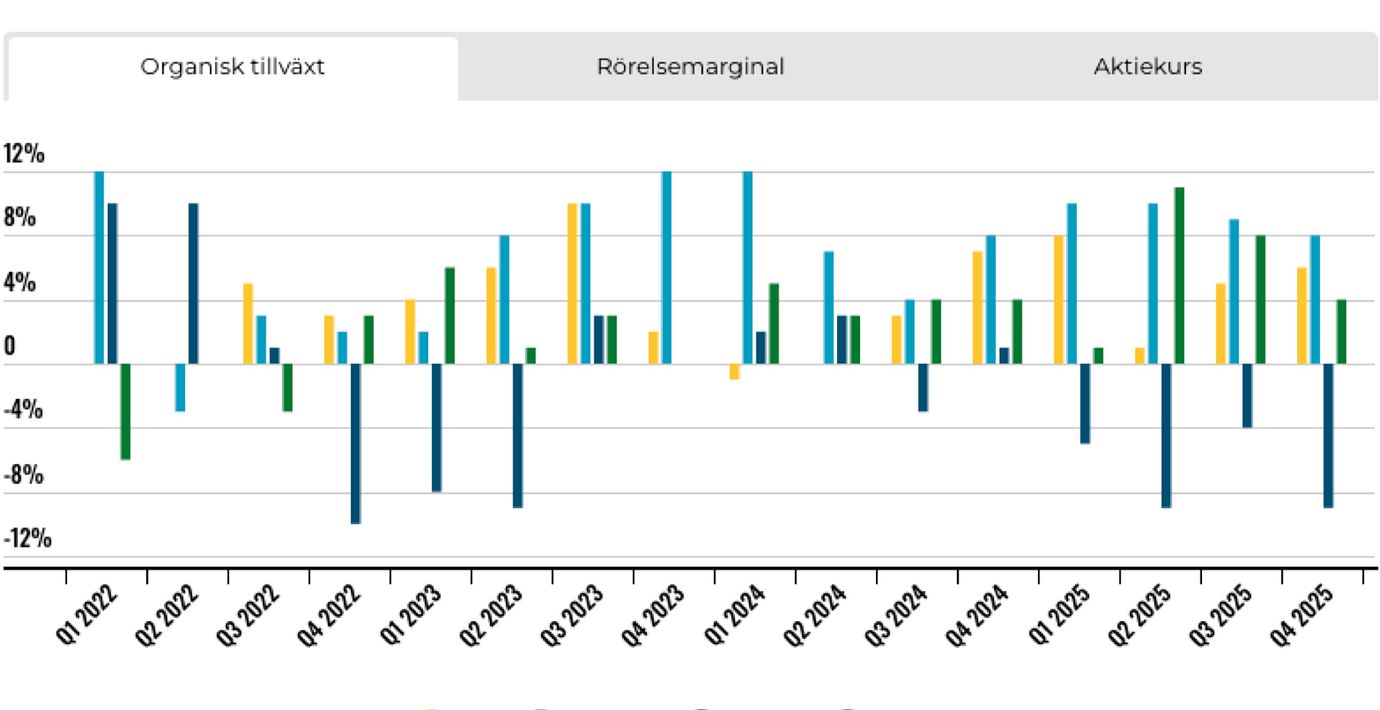

Omsättningen i det säsongsmässigt starka kvartalet steg 9% (+10,5% exklusive valutaeffekter) till knappt 3,8 Mdkr (3,5). Det var 2% högre än förhandstipsen från analytikerkollektivet. Den jämförbara tillväxten var 6,5% exklusive valutaeffekter. Under Black Week/Friday i november slog Rusta flera försäljningsrekord, vilket var en drivkraft bakom kvartalets tillväxt.

Dagen innan kom börskollegan Clas Ohlson med en stark rapport. Omsättningen steg 8% organiskt och marginalen förbättrades, vilket skickade upp aktien 9% på börsen.

Tillväxt och rörelsemarginal

Norska Europris som äger svenska ÖoB växte 4,6% i Norge och 2,8% i Sverige (ÖoB) jämförelsevis.

Kjell & Co har det fortsatt tufft med ett organiskt försäljningstapp på 10% i fjärde kvartalet. Kjell har nyligen gjort en företrädesemission på 145 Mkr. Samt en riktad emission på 60 Mkr till Rustas VD Göran Westerberg, som också föreslagits att ta över ordförandeklubban i Kjell.

Positiva valutaeffekter

Åter till Rusta. Bruttomarginalen stärktes till 44,1% i kvartalet (43,5). Försvagningen av den amerikanska dollarn bidrog positivt, då stor andel av inköpen sker just i USD.

Ebita, som Rusta själva lyfter fram, kom in på 476 Mkr (383) med en marginal uppgående till 12,5%. Förhandstipsen var 444 Mkr respektive 11,9% jämförelsevis.

Vi på Afv föredrar hellre Ebita exklusive positiva IFRS-effekter, som uppgick till 427 Mkr (335) i kvartalet med en marginal på 10,7% (9,6).

Rusta noterar att antalet kunder och snittkvitton ökar samtidigt som kunderna väljer produkter i högre prissegment. Ledningen menar att förflyttningen i produktmixen är ett bevis på bolagets “attraktiva sortiment och stärkt köpkraft hos kunderna”.

Hittills har ledningen haft fingertoppskänsla avseende expansionsplaner

Fortsatt starkt i Sverige

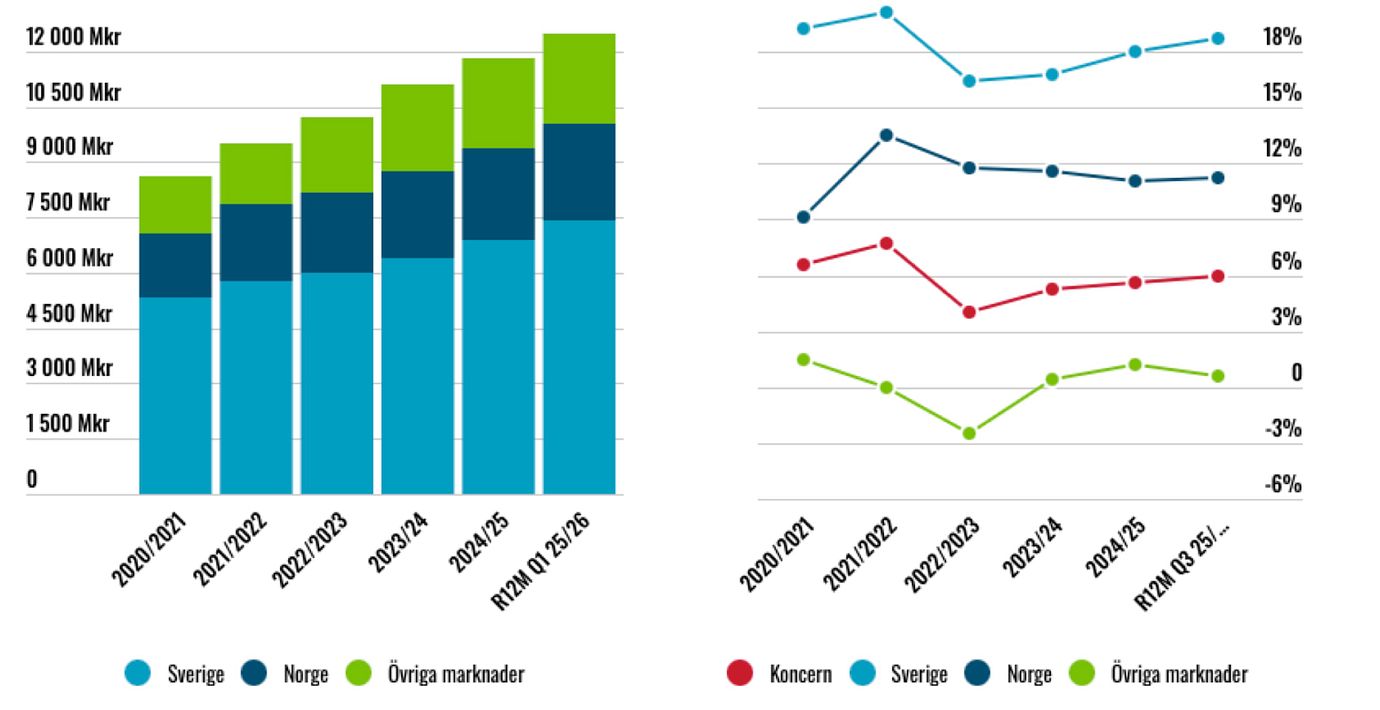

Sett till utveckling per affärsområde så växte den svenska hemmamarknaden (59% av omsättningen) med 11,5% totalt sett och 6,5% (7,0) i jämförbara enheter. Ebita-marginalen (exklusive IFRS) steg till 22,3% (20,5). Rusta har 124 varuhus i Sverige.

Norge (21%) som är näst största marknad växte 10,4% (7,3) exklusive valutaeffekter och 9,2% (-0,2) i jämförbara enheter. Ebita-marginalen (exklusive IFRS) steg till 16,8% (15,8). Rusta har funnits i Norge sedan 2014 och har idag 53 butiker i landet.

Segment Övriga marknader består av varuhusen i Finland och Tyskland samt Rustas totala onlineförsäljning som finns i Sverige, Finland och nu även i Norge. Rusta har 44 varuhus i Finland och 10 varuhus i Tyskland. I kvartalet växte Övriga marknader med 7,2% (-0,4) och 2,8% (0,6) i jämförbara enheter.

Ebita-marginalen (exklusive IFRS) landade på 3,3% (3,6) och påverkades negativt av att Rusta sänkt priserna i Tyskland och Finland. Prissänkningen har dock påverkat omsättningen positivt och Rusta tar marknadsandelar. Kortsiktigt känns det vettigt att prioritera ökade marknadsandelar framför lönsamhet i både Tyskland och Finland.

Segment

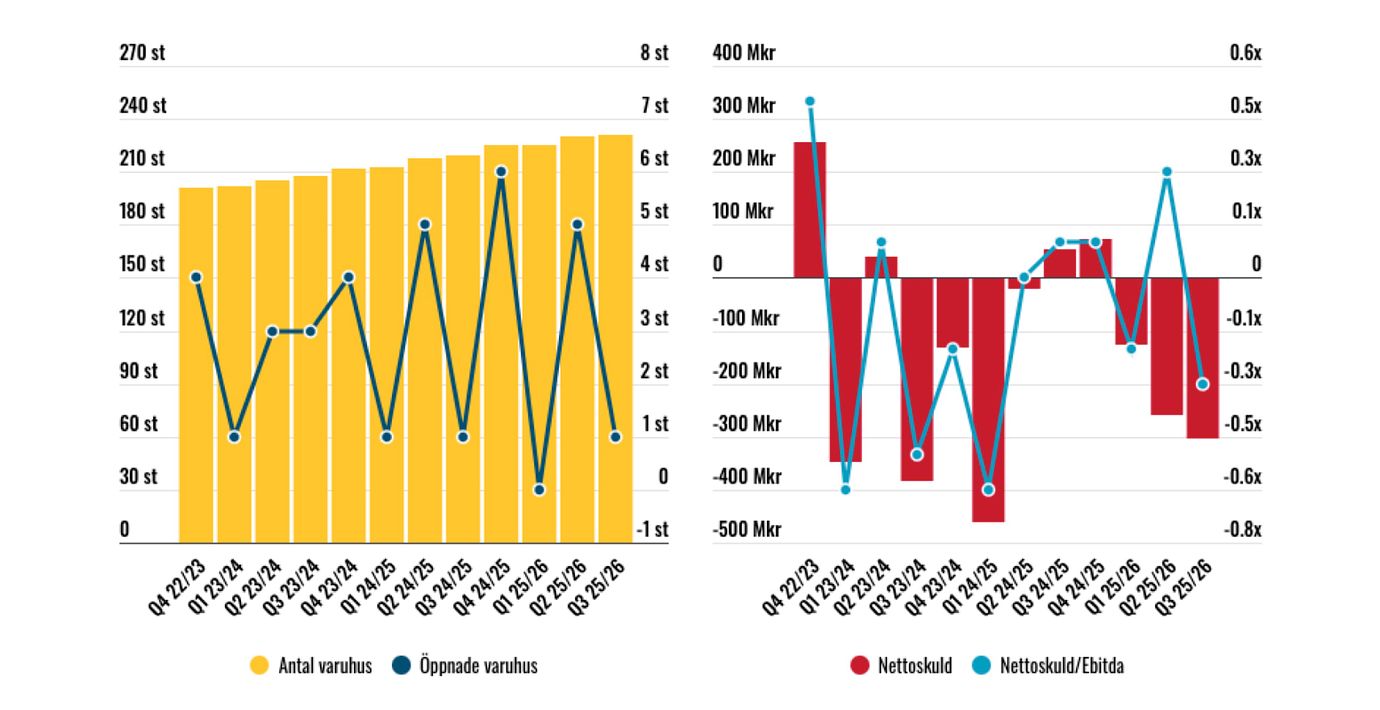

Under senaste kvartalet öppnades ett nytt varuhus i Vallentuna. Nu inleder Rusta en intensiv expansionsperiod med totalt 13 nya varuhus fram till och med juni 2026.

Ambitiösa tillväxtplaner

Rustas etableringspipeline omfattar nu 50 godkända och signerade lägen och har därmed vuxit ytterligare sedan förra kvartalet (48 st). Efter vårens öppningar kommer Rusta att ha totalt 244 varuhus i Sverige, Norge, Finland och Tyskland.

Tidigare har ledningen i Rusta guidat för 50-80 nya varuhus de kommande tre åren. Nu preciseras det till 65-80 öppningar från 1 maj 2026 till 30 april år 2029.

Vid utgången av kvartalet den 31 januari hade Rusta en nettokassa på 300 Mkr. Bolaget har med andra ord en solid finansiell ställning som ger utrymme till den ambitiösa varuhusexpansionen. Risken är att det sker en överetablering. Hittills har ledningen i Rusta dock haft fingertoppskänsla avseende bolagets expansionsplaner.

Stadigt ökande takt av varuhus

Ledningen uppger att utvecklingen under februari var god med fortsatt tillväxt och att valutaeffekterna fortsatt ger nettopositiva bidrag till marginalerna, i enlighet med bolagets tidigare guidning.

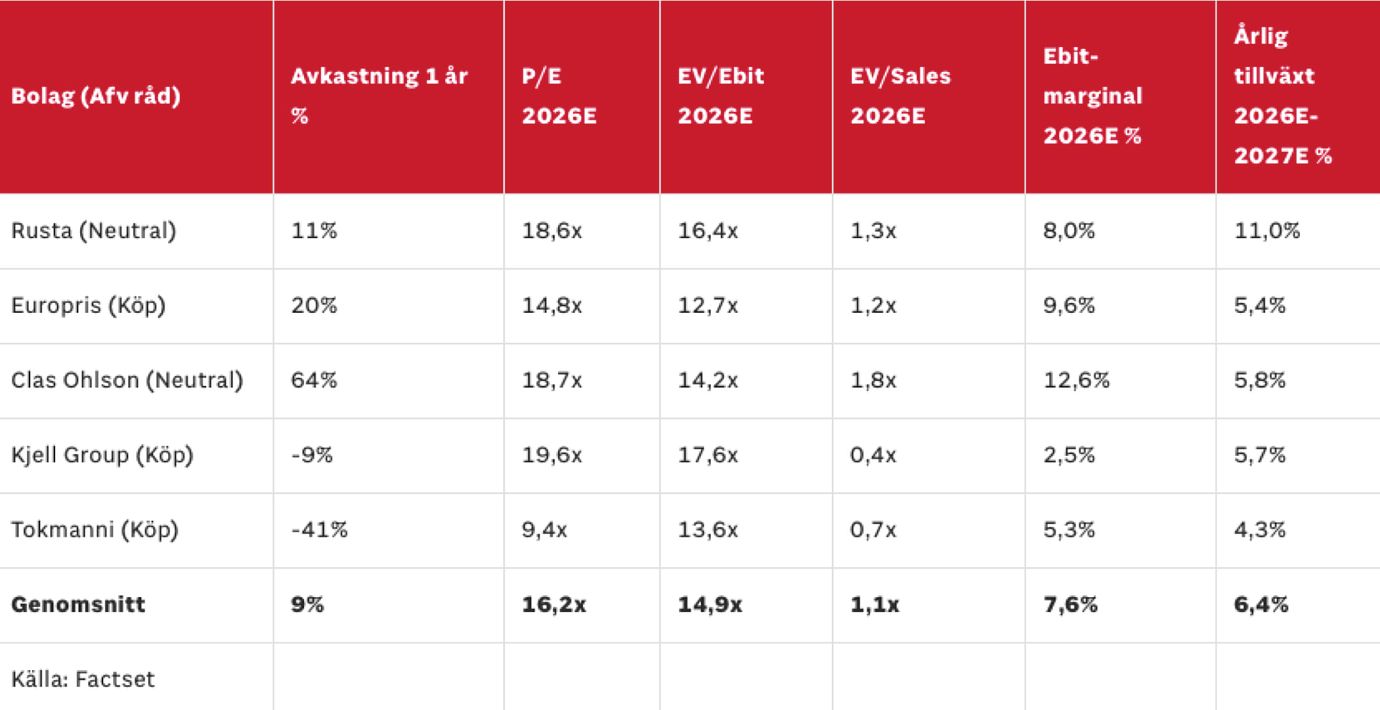

Efter kursuppgång i samband med rapport värderas Rusta till drygt 16x rörelsevinsten på innevarande år (2025/26). De flesta andra detaljhandlarna värderas till 13-14x rörelsevinsten. Kjell vars marginaler är pressade värderas till 18x rörelsevinsten.

Vi har köpråd på både Europris och finska Tokmanni. Nyligen höjde vi även rådet till köp för Kjell Group, men där är risknivån högre då bolaget är i turn-around-fas.

Sammantaget är vi fortsatt neutrala till Rusta, men bolaget fortsätter att imponera rent operativt och väntas växa klart snabbast framöver. Aktien kan vara värd att ha koll på framöver.

Så agerar insiders

Senaste året har insynspersoner köpt aktier för 42 Mkr. VD Göran Westberg har fyllt på sitt innehav med aktier för drygt 16 Mkr. Även huvudägarna har ökat sitt innehav. Att Westerberg köpt aktier under hösten trots att han ska sluta borde tyda på att han inte i närtid planerar sälja aktier, det vore i så fall märkligt.