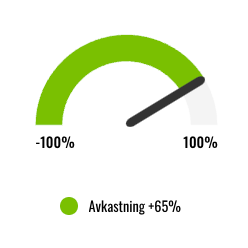

Ha tålamod med Spotify – uppsidan 65 procent

En ny era av effektivitet sägs ha inletts på Spotify och svarta siffror finns inom räckhåll. Den tidigare imponerande tillväxten ser dock ut att vara förbi. Hur ska man se på bolagets utsikter och aktien?

SPOTIFY | KÖP. Spotify är störst i världen på musikstreaming med nära 500 miljoner månatliga användare varav drygt 200 miljoner har premium-konto. För fyra år sedan gav man sig in inom podcasts och i september i fjol lanserades ljudbokslyssnande.

Daniel Ek är VD och ordförande med ett ägande om 7,5%, värt 1,8 mdr USD. Eks medgrundare Martin Lorentzon är ledamot och äger 11,1%, motsvarande 2,7 mdr USD. Bägge ökade sina innehav med omkring 50 miljoner USD var i fjol. Totalt insynsägande uppgår till 32% enligt Factset.

Spotify-aktien direktnoterades på amerikanska NYSE 2018 och har rört sig kraftigt i bägge riktningar sedan dess. Idag står aktien något under den initiala handelsnivån.

Affärsmodellen

Spotifys huvudsakliga affärsmodell är att licensiera in musikkataloger från skivbolag och erbjuda konsumenter världen runt tillgång till streaming av idag över 100 miljoner låtar.

De dominerande skivbolagen Universal Music, Sony och Warner Music kontrollerar över 80% av den musik som Spotify licensierar in. Det fungerar så att för 100 intäktskronor för Spotify från streamad musik går omkring 52-55 kronor till skivbolagen och 10-15 kronor till förlag och låtskrivare. Ur skivbolagens andel får artisterna sedan omkring 8-10 kronor.

Konsumenter kan välja att antingen lyssna helt gratis mot att få höra reklam eller betala för ett premium-abonnemang och då helt slippa reklam. I dagsläget har Spotify över 85% av sina intäkter inom premium, men antyder att annonsaffären kommer att bli allt viktigare framöver. Inte minst på grund av podcast-satsningen, som dock har gjort affärsmodellen svårare att begripa. Mer om det nedan.

Tillväxtinitiativ

Grundarna Ek och Lorentzon har med Spotify förändrat sättet musik konsumeras. Trots ständiga varningar om konkurrenter samt skivbolag och artister som ska sätta sig på tvären har Spotify bit för bit kunnat bygga en global ledare inom musik-streaming. Ambitionen är dock att vara mer än så och ett flertal intressanta förnyelsekliv har tagits de senaste åren:

- Podd-satsningen inleddes 2018. Idag finns över 5 miljoner podcasts på Spotify och bolaget har via innehålls- och bolagsförvärv vuxit till att idag vara nummer två efter Apple sett till nedladdade avsnitt. Det fungerar som med musiken att det går att lyssna gratis om man accepterar reklam.

- Ljudböcker lanserades september 2022 i USA och finns nu även i UK, Irland, Australien och Nya Zeeland. I dagsläget finns drygt 300 000 titlar, som behöver köpas separat för lyssning även för premiumkunder.

- Spotify har experimenterat med video och presenterade till exempel i början av mars ett nytt Tiktok-liknande videoformat kallat Spotify Clips. Det är ett slags scroll-vänligt vertikalt videoflöde som ska inspirera till att hitta ny musik.

- Försäljning av artist-merchandise och konsertbiljetter. Vad Spotify vill uppnå är att vara en kanal där artister kan nå ut och öka sin försäljning samtidigt som konsumenter kan inspireras och till exempel få tips om kommande relevanta konserter. Alltså i första hand relationsbyggande snarare än viktig intäktsdrivare, även om försäljningen relaterat till detta område (Marketplace) ökade till över 200 MEUR 2022.

- Utrullning av Spotify Audience Network som är bolagets tjänst för annonsteknologi riktat mot tredje part. Dvs reklam på andra aktörers plattformar.

Rimlig breddning men krångligare att förstå

Breddningen till podcasts och ljudböcker är logisk och troligen helt rätt på sikt. I takt med att Spotify bygger vidare på sin exklusiva poddkatalog ökar chansen att en given lyssnare är intresserad av någon eller några podcasts som bara finns på Spotify vilket bör driva lyssnarinflöde.

Majoriteten (60%) av Spotifys användare betalar inte för sitt abonnemang och podd-verksamheten väntas bli allt viktigare för annonsintäkterna enligt bolaget. I Q4 steg de podd-relaterade annonsintäkterna med ca 35%. Men detta från en låg bas och det är ingen hemlighet att podd-satsningen finansiellt varit något av en besvikelse hittills.

En rabatt är befogad givet vissa bräckligheter i Spotifys affärsmodell

En rimlig uppskattning är att bara några procent av Spotifys omsättning kommer från podcasts, baserat på kommunikation från bolaget. Det är något oroväckande givet den enorma satsning bolaget gjort, men Afv menar ändå att man bör ha tålamod.

Själva affärsmodellen tycker vi har blivit krångligare att förstå sedan podcasts gjorde entré för Spotify. Afv undrar t ex vad som händer med fördelningen av premium-intäktskronor om en användare ökar sitt poddlyssnande och minskar sitt musiklyssnande. Rinner mer då ned på sista raden eller går en andel till poddskaparna? Eller räknas inte poddlyssnande in i premium alls när intäktskronor ska allokeras?

Vi undrar också hur stor andel av spelad musik som Spotify själva äger rättigheterna till och hur mycket bättre marginalerna är där. Spotify har helt enkelt i ganska stor skala börjat förvärva kompletta rättigheter till musik som sedan spelas miljontals gånger i bolagets rekommenderade spellistor av typen bakgrundsmusik för studier, vila, träning etc. Det här är viktiga frågor som Spotify själva inte gör något för att besvara. Afv måste tyvärr konstatera att hela IR-funktionen framstår som dysfunktionell.

Fortsatt etta

Spotifys marknadsandel inom musik-streaming uppgick till 30,5% sett till betalande prenumeranter per Q2 2022. Den totala marknadspajen uppgick vid samma tidpunkt till 616 miljoner betalanvändare och lär nu ha vuxit något. Spotify har ökat premium-basen med 9% sedan dess.

Sett till konkurrenter ser Afv hotet från Apple, Youtube (Alphabet) och Amazon som störst då dessa inte behöver fokusera på lönsamhet för musik-streamingen. Istället kan den användas som ett sätt att locka in konsumenter i bolagens ekosystem. Genom att vara frikostiga med rabatter och spendera rejält på marknadsföring kan tech-titanerna därför göra det svårt för Spotify att sänka sina kundanskaffningskostnader utan att tappa marknadsandelar.

Det här kan även försvåra för bolaget att minska gapet mellan ordinarie premiumpris 10,99 EUR/månad och premium-ARPU på 4,55 EUR/månad i Q4 (vilket var en nedgång mot fjolåret med 1% i fast valuta). Användartillväxten för premium har varit bra på sistone med 14% i Q4 men en del av detta drivs av delade konton vilket pressar ARPU. Ett familjekonto kostar 18,99 EUR för upp till 6 personer vilket kanske är lite väl bra?

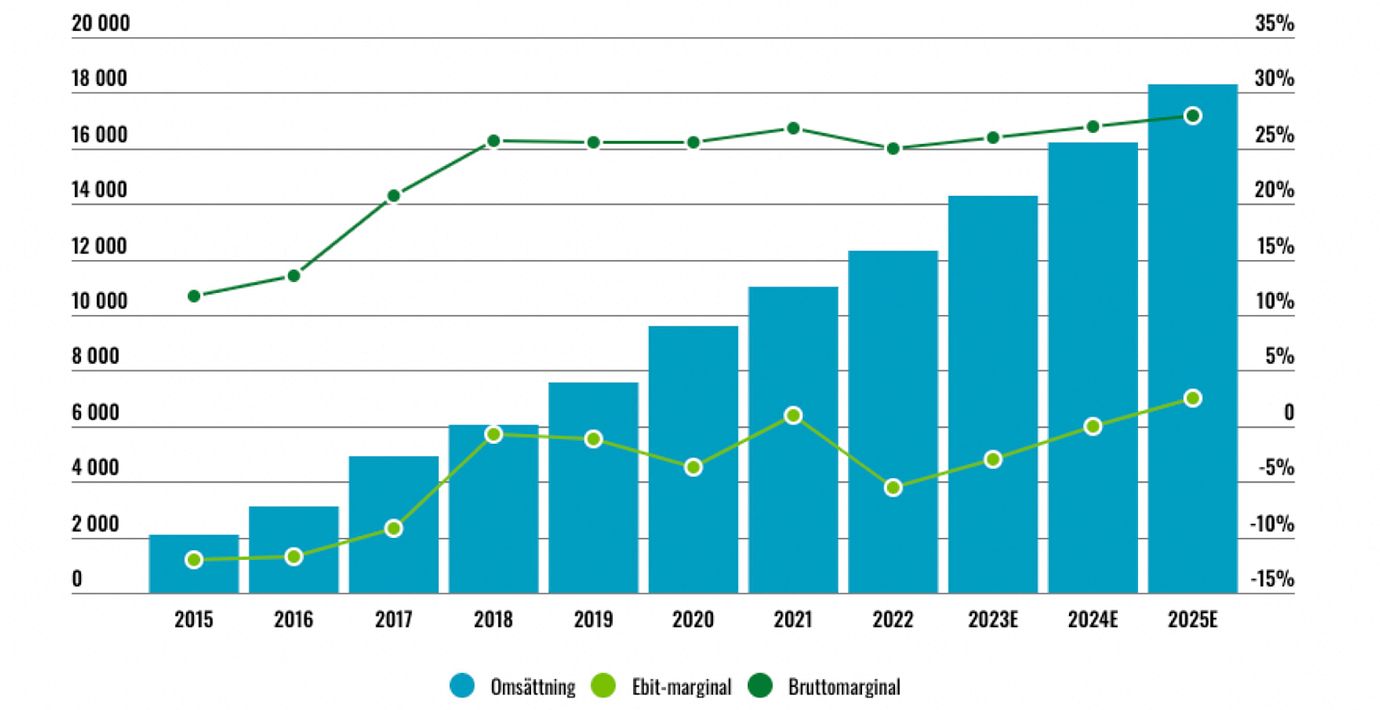

Omsättning, rörelsemarginal & bruttomarginal

Spotify har vuxit med en CAGR på 29% mellan 2016 och 2022 med en inbromsning till drygt 14% tillväxt senaste två åren. Med nu nära en halv miljard månatliga användare är det naturligt att tillväxten mattas av.

Rörelsemarginalen tog ett kliv ned till -6% 2022 efter några års förbättring. Framåt väntar sig ledningen att omsättningen ska växa snabbare än kostnaderna vilket ska ge stöd åt rörelsemarginalen. Dock med undantag för Q1 2023 som bedöms bli ett lågmärke. Spotify tror att de kan nå 30% bruttomarginal om fem år, att jämföra med 25-26% senaste åren.

2022 investeringsår

Liksom i många andra techbolag har makroläget pressat fram ökat fokus på kostnadsdisciplin hos Spotify. 2022 var ett investeringsår då de operationella kostnaderna ökade 36% i fast valuta, mycket drivet av nyanställningar och ökade marknadsföringskostnader.

Spotify har nu svängt om och talar om en ny era av effektivitet. Arbetsstyrkan har reducerats med 6% och Spotify flaggar för en markant lägre rörelseförlust i år kontra 2022. Risken är förstås att den nya given saktar ned nödvändigt utvecklingsarbete men vi förväntar oss snarare smartare resurshushållning.

Det fria kassaflödet var svagt i Q4 2022 med -75 MUSD främst på grund av timing gällande betalningar. För helåret 2022 var det dock +23 MUSD och Spotify förväntar sig att vara kassaflödespositiva även 2023. Balansräkningen är i bra skick med en nettokassa på 2,3 mdr USD och tillgänglig likviditet på ca 3,6 mdr USD. Därutöver är aktieposten i Tencent Music värd 1,1 mdr USD.

Väg till lönsamhet

Utöver användartillväxt ser Afv tre huvudsakliga vägar för Spotify att höja sina marginaler och bli ett lönsamt bolag.

- Ökad ARPU för premiumkunder. Kan ske via direkta prishöjningar eller via minskat curlande i form av rabatter och väldigt förmånliga delade konton. Den genomsnittliga kunden betalar 41% av ordinarie pris vilket är för lågt i ljuset av att marknaden börjar mogna, även om detta skiljer sig geografiskt.

- Ökad ARPU för gratiskunderna genom något högre annonsexponering. Det här skulle dessutom kunna driva på konvertering från gratis till premium, något som historiskt har tagit omkring 12-18 månader.

- Minskad kostnadskostym överlag och lägre kundanskaffningskostnader. Det förra ska inte vara några problem att uppnå och är redan aktuellt, t ex genom aviserade uppsägningar. För att lyckas med det senare tror vi att Spotify behöver stärka sin nätverkseffekt, till exempel med hjälp av sociala medie-funktioner. Spotify började nyligen testa en ”friends”-flik och Daniel Ek har pekat ut social media som en potentiellt betydelsefull drivkraft för att skapa en ännu mer ”sticky” och engagerande upplevelse.

Huvudscenario

Spotify har bra momentum och Afv tror att omsättningen kan växa 14% i år och därefter 13%. Vi ser eran med 20%+ tillväxt som förbi. För att uppnå denna tillväxt ser vi en ökning av användarbasen med knappt 10% per år samt något ökad förmåga att ta betalt för premium och annonser.

Vi räknar med att rörelsemarginalen går från -3% i år till +2,5% 2025. Några år bortom prognosperioden tänker vi oss att ca 10% är en realistisk rörelsemarginal. Sedan länge lönsamma Tencent Music tjänar ca 15% jämförelsevis. Med en EV/Sales-multipel på 2 ser vi en uppsida på 65% till slutet av 2025.

I vårt pessimistiska scenario penslar vi in en omsättningsökning på 11% i år och därefter 3%. Sannolikt är annonsaffären här skadeskjuten av svag makro samtidigt som det är svårt att öka premiumintäkterna. Gällande rörelsemarginal väntas förbättringen utebli. Vi har inte skissat på att gnissel i relationen med skivbolagen leder till sämre villkor, vilket skulle kunna vara ännu en källa till marginaltrubbel.

Slutsats

Spotify handlas till 1,6x EV/Sales för Factset 2023E. Det är en tydlig rabatt mot techsektorn då Nasdaq-100 handlas till i snitt 3,8x. En rabatt är befogad givet vissa bräckligheter i Spotifys affärsmodell såsom den ständigt infekterade relationen med skivbolagen och frågetecken kring poddsatsningen. Samt att annonsaffären väntas bli en allt viktigare del av helheten. Men kan Spotify leverera ungefär enligt vår förväntan bör aktien kunna värderas upp till 2 gånger omsättningen. Afv sätter köp.

Affärsvärldens huvudscenario

Omsättning

2022: 12 319 MUSD

Prognos 2023: 14 044 MUSD

Prognos 2024: 15 870 MUSD

Prognos 2025: 17 933 MUSD

Tillväxt

2022: +12,1%

Prognos 2023: +14,0%

Prognos 2024: +13,0%

Prognos 2025: +13,0%

Rörelseresultat

2022: -693 MUSD

Prognos 2023: -421 MUSD

Prognos 2024: 0

Prognos 2025: 448 MUSD

Rörelsemarginal

2022: -5,6%

Prognos 2023: -3,0%

Prognos 2024: 0,0%

Prognos 2025: 2,5%

Resultat efter skatt

2022: -460 MUSD

Prognos 2023: -502 MUSD

Prognos 2024: -10 MUSD

Prognos 2025: 334 MUSD

Vinst per aktie

2022: −2,39 USD

Prognos 2023: -2,60 USD

Prognos 2024: -0,05 USD

Prognos 2025: 1,73 USD

Utdelning per aktie

2022: 0,00

Prognos 2023: 0,00

Prognos 2024: 0,00

Prognos 2025: 0,00

Direktavkastning

2022: 0,0%

Prognos 2023: 0,0%

Prognos 2024: 0,0%

Prognos 2025: 0,0%

Avkastning på eget kapital

2022: -19%

Prognos 2023: -22%

Prognos 2024: 0%

Prognos 2025: 15%

Avkastning på operativt kapital

2022: Neg.

Prognos 2023: Neg.

Prognos 2024: Neg.

Prognos 2025: 100%+

Nettoskuld/ebit

2022: e.m.

Prognos 2023: e.m.

Prognos 2024: e.m.

Prognos 2025: -7,4

P/E

2022: e.m.

Prognos 2023: e.m.

Prognos 2024: e.m.

Prognos 2025: 71,3

EV/Ebit

2022: e.m.

Prognos 2023: e.m.

Prognos 2024: e.m.

Prognos 2025: 48,0

EV/Sales

2022: 1,7

Prognos 2023: 1,5

Prognos 2024: 1,4

Prognos 2025: 1,2

Kommentar: *Afv har här adderat marknadsvärdet av Spotifys ägande av 8,3% i NYSE-listade Tencent Music till nettokassan, med ett avdrag på 20%.

Affärsvärldens huvudscenario

Kurs vid 15/3 när analysen gjordes: 122,70 kr

Omsättning (tillväxt):

Prognos 2023: 14,0 Mdr USD (14%)

Prognos 2024: 15,9 Mdr USD (13%)

Prognos 2025: 17,8 Mdr USD (13%)

Rörelsemarginal:

Prognos 2023: -3,0%

Prognos 2024: 0,0%

Prognos 2025: 2,5%

Vinst per aktie:

Prognos 2023: -2,1 USD

Prognos 2024: -0,05 USD

Prognos 2025: 1,72 USD