Plocka in Nelly – marknaden missar vändning

Efter en omfattande turnaround med stärkta marginaler och pressade returgrader har Nelly Group transformerat sin affärsmodell. Trots operativ medvind har aktien fallit tungt under 2026. Vi analyserar här de fundamentala drivkrafterna, expansionsplanerna och riskerna i skuggan av marknadens nuvarande skepsis.

NELLY GROUP | KÖP. Framgången vilar på en mångfacetterad strategi där effektivisering och sortimentskontroll stått i centrum. Ett av de viktigaste initiativen är den drastiskt minskade returgraden, som sänkts från historiska 36 % till dagens 25,6 %, en nivå som anses vara mycket låg inom e-handelsbranschen. Detta har uppnåtts genom proaktiva åtgärder, såsom avstängning av kunder med ett ohållbart returbeteende samt optimering av produkternas storlekar.

Samtidigt har Nelly framgångsrikt ökat andelen egna märkesvaror (EMV) från 35,1 % år 2021 till 57,5 % för helåret 2025. Strategin påverkar bruttomarginalen direkt positivt, då egna produkter genererar betydligt högre lönsamhet än externa varumärken. Som ett resultat har bruttomarginalen lyfts från 44,7 % till 54,3 % under samma period.

Halverad aktiekurs efter Q4-rapporten

Nellys imponerande svit av positiva rapportöverraskningar bröts dock i samband med bokslutskommunikén för 2025. Aktien föll drygt 30 % på rapportdagen och har sedan dess befunnit sig i en envis nedåtgående trend. Hittills i år är kursen ned mer än 50 %.

Denna dramatiska kursreaktion står i kontrast till de operativa framstegen. Under 2025 växte omsättningen med 15,5 % samtidigt som rörelsemarginalen (EBIT) stärktes från 8,5 % till 13,2 %. Den kraftiga nedgången illustrerar snarare marknadens extremt högt ställda förväntningar än ett faktiskt operativt misslyckande. Q4:an tyngdes av kostnader kopplade till bolagets fysiska expansion, däribland driften av den nya butiken i Köpenhamn samt förberedelserna inför den kommande flaggskeppsetableringen i Göteborg.

Även om aktien för tillfället befinner sig i en kraftig nedförsbacke, bedömer vi att fundamentan i bolaget är intakt. Förutsatt att Nelly kan bibehålla sin strikta kontroll över returer och fortsätta kapitalisera på sin höga EMV-andel, finns det en betydande potential i aktien från dagens nedpressade nivåer.

Attraktiv värdering

Att endast betrakta Nellys historiska siffror ger en ofullständig bild av bolagets potential. Verksamheten var under ett antal år misskött, samtidigt som den dåvarande koncernstrukturen där Nelly, Qliro och Cdon ingick i Qliro Group fram till slutet av 2020 skapar en missvisande historik. Den kraftiga omsättningsminskningen sedan 2021 är därmed till stor del optisk, då den speglar avknoppningen av systerbolagen snarare än en sviktande verksamhet.

Vi bedömer att den lönsamhet Nelly nu uppnått är hållbar och ser utrymme för viss marginalexpansion framöver, om än i en lugnare takt än tidigare. Samtidigt bedömer vi att det är osannolikt att bolaget kan bibehålla den höga tillväxttakten som vi såg under 2025.

Våra estimat bygger på en årlig omsättningstillväxt om 6 % de kommande åren. Vi räknar med att EBIT-marginalen stärks successivt till följd av fortsatta skalfördelar samt en strikt kontroll över de fasta kostnaderna. Givet dessa antaganden handlas bolaget till en ensiffrig vinstmultipel, vilket vi anser vara omotiverat lågt.

Estimat

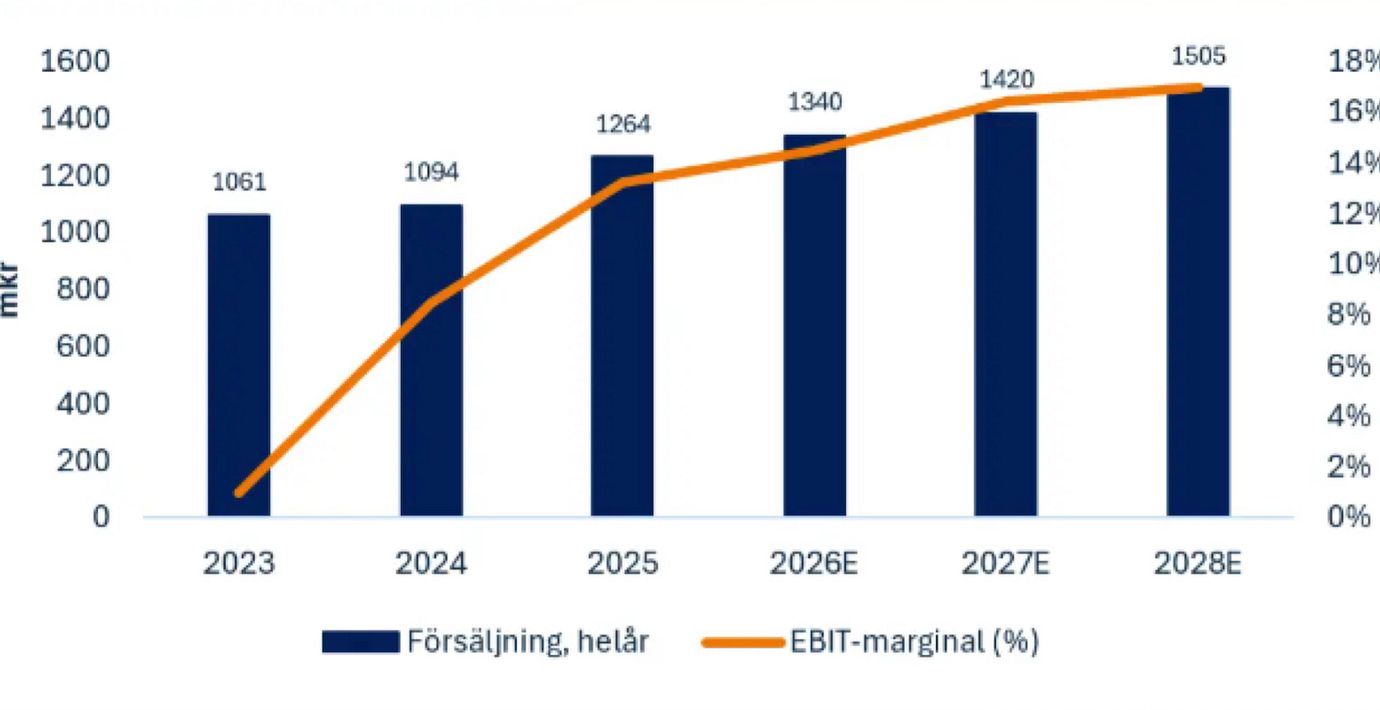

Omsättning

2024: 1 094 mkr

2025: 1 264 mkr

2026e: 1 340 mkr

2027e: 1 420 mkr

2028e: 1 505 mkr

Tillväxt

2024: 3,2%

2025: 15,5%

2026e: 6,0%

2027e: 6,0%

2028e: 6,0%

EBIT

2024: 93 mkr

2025: 166 mkr

2026e: 194 mkr

2027e: 233 mkr

2028e: 256 mkr

EBIT-marginal

2024: 8,5%

2025: 13,2%

2026e: 14,5%

2027e: 16,4%

2028e: 17,0%

EV/S

2024: 1,0x

2025: 1,3x

2026e: 1,2x

2027e: 1,2x

2028e: 1,1x

EV/EBIT

2024: 12,3x

2025: 9,9x

2026e: 8,5x

2027e: 7,1x

2028e: 6,4x

Källa: InvesteraMera, Börsdata

Nellys främsta konkurrent, Gina Tricot, uppvisade en rörelsemarginal på nästan 25 % under 2024, vilket vi tycker indikerar att fortsatt skala i Nellys affär kan vara möjlig.

Bättre exekvering till lägre pris

Tyvärr är Gina Tricot inte börsnoterat, vilket innebär att vi inte kan ställa deras värdering i relation till Nelly. Däremot finns en del liknande aktörer med samma typ av försäljning, antingen via egna kanaler eller med egna varumärken.

I tabellen nedan kan vi se Nellys värdering i relation till jämförbara bolag. Vi tycker att värderingen just nu är obefogat låg, givet den ljusa framtid vi ser för bolaget.

Peer-gruppens värderingar (EV/S)

Revolutionrace

2026e: 3,2x

2027e: 2,9x

2028e: 2,6x

Lyko

2026e: 0,5x

2027e: 0,4x

2028e: 0,4x

Rugvista

2026e: 1,5x

2027e: 1,4x

2028e: 1,3x

Pierce Group

2026e: 0,3x

2027e: 0,3x

2028e: 0,3x

Viva Wine

2026e: 0,6x

2027e: 0,6x

2028e: 0,6x

Björn Borg

2026e: 1,5x

2027e: 1,4x

2028e: 1,3x

Median

2026e: 1,1x

2027e: 1,0x

2028e: 0,9x

Nelly Group

2026e: 1,2x

2027e: 1,2x

2028e: 1,1x

Källa: Börsdata, InvesteraMera

Risker

De främsta riskerna med Nelly står i direkt relation till de senaste årens operativa framgångar. Vi anser att det finns en osäkerhet kring huruvida trenden med ökande EMV-andel och sjunkande returgrader kan bibehållas. Den mest kritiska faktorn är returgraden, då en negativ vändning skulle få en närmast förödande effekt på lönsamheten. Detta skulle inte bara innebära uteblivna intäkter och vinster, utan även direkta kostnadsökningar i form av hantering och logistik.

Nellys ledning har nyligen aviserat en expansion mot den tyska marknaden. Detta är ett strategiskt steg som, om det hanteras felaktigt, kan bli kostsamt. Det är välkänt i branschen att returgraderna i Tyskland är högre än i Norden, vilket innebär att en okontrollerad volymtillväxt i regionen riskerar att pressa upp koncernens samlade returnivåer. Bolaget har dock adresserat detta genom att kommunicera en hög grad av försiktighet i tysklandssatsningen. Skulle returgraden vända uppåt kan det vara anledning nog att sälja av aktien vid eventuellt innehav.

Nellys kraftiga kursnedgång har pressat ner värderingen till attraktiva nivåer

En ytterligare risk, som snarare är marknadsteknisk än operativ, rör ägarbilden och de senaste veckornas aktieflöden. Bristen på brett institutionellt kapital skapar en viss instabilitet i ägarbasen, särskilt om privatinvesterare agerar utan egen djupare övertygelse. Även om det institutionella intresset varit blandat tror vi inte att denna risk är bestående. I slutändan är det bolagets fundamentala utveckling som driver kursen, och vid nuvarande värderingsnivåer ökar sannolikheten för nya inflöden från fonder och institutioner.

Ägarlista

Största ägare i bolaget är Rite Ventures, som även innehar storägarrollen i Qliro och Cdon. Näst största ägare är Stefan Palm, grundare av Lager 157, vars erfarenhet inom fysisk handel och volymvaror vi anser ha varit en viktig komponent i Nellys framgångsrika omställning.

Topp 10 ägare

Rite Ventures: 34,3 %

Stefan Palm: 16,2 %

Avanza Pension: 5,4 %

Nordnet Pensionsförsäkring: 2,5 %

Klas Bengtsson: 2,4 %

Nelly Group AB: 1,7 %

Alexander Eskilsson: 1,6 %

American Century Investment Management: 1,2 %

Handelsbanken Fonder: 1,1 %

eQ Asset Management Oy: 0,8 %

Källa: Holdings, InvesteraMera

Slutsats

Nellys kraftiga kursnedgång har pressat ner värderingen till attraktiva nivåer. Aktien handlas nu till ensiffriga multiplar på såväl historiska siffror som framåtblickande prognoser. Givet den snabba vändningen i verksamheten och det momentum vi bedömer kommer att hålla i sig, ser vi ett bra tillfälle att ta in aktien i portföljen. Som investerare bör man dock noga bevaka kostnadsutvecklingen. Det är avgörande att kostnadskostymen inte expanderar i takt med tillväxten och att returgraderna inte tillåts stiga mot historiska nivåer.

Summerat har vi en positiv bild av bolaget och anser att en multipel på 10x EV/EBIT är rimlig givet historiken och våra estimat för kommande år, samt att den kommande Q1-rapporten har relativt enkla jämförelsetal. En värdering på 10x vinsten ger en uppsida på mer än 50% för 2028 års estimat, vilket leder oss till rådet köp på Nelly Group.

Disclaimer: Skribenten äger inte aktier i bolaget.

Vill du läsa fler aktieanalyser gratis varje vecka? Besök investeramera.se.