Köp rapportdipp i Evo: ”Aldrig varit billigare”

Livekasinobolaget faller på en rapport som var något sämre än väntat, med en prognos om ytterligare något lägre marginaler för 2025. För att se nedsida i aktien krävs dock att intjäningen inte alls är uthållig på nuvarande nivå.

EVOLUTION | KÖP. Evolution grundades 2006 och var tidiga pionjärer inom livekasino – det vill säga webbsända kasinospel i studiomiljö med croupierer.

I dagsläget har bolaget över 800 operatörer som kunder. Drygt 21 000 anställda jobbar i koncernen varav nära 90% arbetar som just croupierer eller spelvärdar i någon av Evolutions tjugotal spelstudios.

Capital Group är största ägare med 15,6% av aktierna medan grundarduon Jens von Bahr och Fredrik Östergren gemensamt har 10,6%. VD Martin Carlesund äger aktier för närmare 600 Mkr.

Slagen superväxare

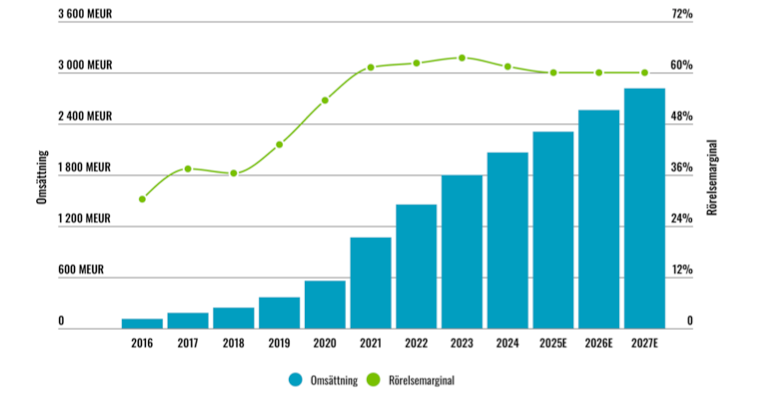

Evolution har vuxit kraftigt i många års tid och mer än tiofaldigat intäkterna bara sedan 2017. Rörelsemarginalen har senaste åren legat över 60%.

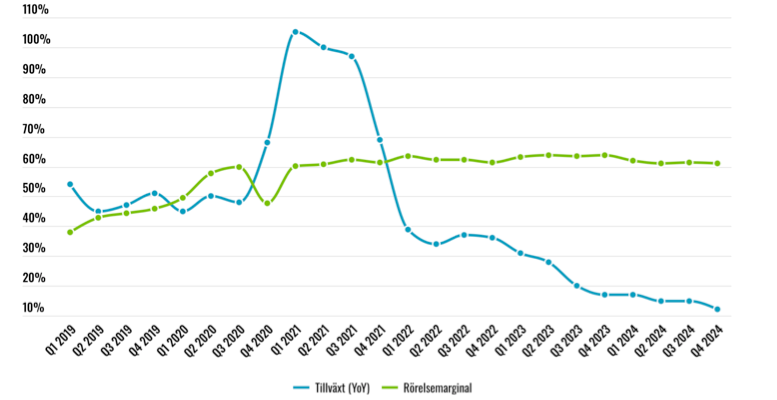

Aktien har dock pressats rejält det senaste året. Tillväxttakten har kommit ned och stannade på knappt 15% under 2024. Samtidigt har rörelsemarginalen backat något från 63,5% (2023) till 61,5% (2024).

I bolagets stora spelstudio i Georgien har det strejkats för att få till bättre arbetsvillkor. Samtidigt har Ryssland stärkt sitt grepp om landet vilket gör kasinobolagets närvaro i landet alltmer osäker.

Som om inte det vore nog är Evolution föremål för en undersökning av brittiska spelmyndigheter då bolagets spel funnits tillgängliga hos operatör som inte haft licens.

Mitt i all osäkerhet har bolagets finanschef Jacob Kaplan beslutat att lämna bolaget. Blankare har satt i klorna i aktien och på ett år har blankningen stigit från 1% till 7% av aktierna. Totalt har Evolution tappat en tredjedel av värdet senaste året.

Omsättning och rörelsemarginal

Något sämre än väntat

Siffrorna för fjärde kvartalet som redovisades idag (30 januari) var något sämre än analytikerna hade tippat. Tillväxten landade på 12% vilket kan jämföras med 17% samma kvartal föregående år.

Rörelsemarginalen föll samtidigt från 63,7% till 61,1% när vi räknar bort den återvunna tilläggsköpeskilling för förvärvet av Nolimit City som påverkade resultatet positivt med 91 miljoner euro. Evolution hade en liknande pluspost i tredje kvartalet på 60 miljoner för förvärvet av BTG. Tolkningen är att förvärven inte lyckats nå de krav (som enligt bolaget ska ha varit högt ställda) som satts upp.

Lägre marginaler 2025

Men den största besvikelsen var troligtvis marginalprognosen för 2025 som nog var något lägre än vissa hade trott på förhand. Toppåret 2023 landade Ebitda-marginalen på 70,5%. 2024 blev den siffran på 68,4%. Och bolagets prognos är nu att siffran väntas hamna i intervallet 66-68% för 2025. Imponerande siffror, men fallande trend.

Som skäl till de något svagare utsikterna pekar bolaget ut tre faktorer:

- I Asien är Evolution utsatt för cyberattacker som verkar bestå i att bolagets produkt på något sätt kapas, och tillgängliggörs utan att ha köpts av Evolution. Motåtgärder pågår, men så länge problemen fortsätter tror man att det kommer påverka marginalerna.

- På kostnadssidan beskrivs bolagets ”resursmix” vara något dyrare nu, vilket vi tror främst hänger ihop med att bolaget styrt bort kapacitet från den relativt billiga studion i Georgien. Evolution beskriver att det kommer bli något bättre mot andra halvåret 2025.

- Myndigheter i flera länder verkar driva på för hårdare efterlevnad av gällande lagstiftning, exempelvis genom att blockera delar av internet för användare som spelar från länder där det är olagligt. Effekten av det här beskrivs vara betydligt mindre än de två tidigare nämnda faktorerna.

Mer än 110 nya spel planeras för 2025

Evolution påpekar också att man inte ser någon generell press på den andel (take rate) som bolaget tar betalt från operatörerna. Även om det löpande sker förhandlingar, där kunder som växer kraftigt ofta försöker förhandla ned sina priser exempelvis.

Lite påverkas också lönsamheten av de tillväxtprojekt som bolaget investerar i. Mer än 110 nya spel planeras för 2025, med viss tyngdpunkt mot det första halvåret. En annan spännande sak är Brasilien som regleras från och med januari 2025 där bolaget har ett pågående projekt att bygga en ny spelstudio. Filippinerna är annan marknad där bolaget nu bygger upp en studio. Totalt planeras 3-4 nya studios under 2025.

Tillväxten faller

Nytt återköpsprogram

Samtidigt fortsätter verksamheten generera mer kapital än bolaget kan sysselsätta. I mitten av 2025 väntas det tidigare annonserade förvärvet av Galaxy Gaming tillträdas, som Evolution ska köpa för 124 miljoner dollar. Vi har räknat med det i våra siffror, men även efter det uppgår nettokassan till 530 miljoner euro.

Utdelningen höjs från 2,65 till 2,80 euro vilket motsvarar en direktavkastning på 3,9%. Samtidigt annonserades avsikten att återköpa aktier för upp till 500 miljoner euro. Till rådande aktiekurs skulle det räcka för att återköpa ungefär 3,3% av den utestående aktiestocken.

Slutsats

Evolution-aktien har aldrig varit billigare och värderas nu till omkring 10 gånger årets väntade rörelseresultat (EV/Ebit). Samtidigt är osäkerheten hög då tillväxt och marginaler faller och det finns utmaningar i både Georgien och Asien samt med hårdare krav från myndigheter.

För att se tydlig nedsida i aktien krävs ett scenario där nuvarande intjäning inte alls är hållbar – med sämre tillväxt, klart lägre marginaler och ännu lägre multipel på aktien.

Det är fortsatt inte vårt huvudscenario och Evolution själva fortsätter guida för att marginalerna på sikt snarare kan bli något högre. Det är svårt att veta exakt vad som är en rimlig värdering för Evolution i dagsläget, men om inte marginalerna kollapsar borde nog aktien åtminstone stå över tusenlappen.

Affärsvärldens huvudscenario

Omsättning

2024: 2 063 meur

Prognos 2025: 2 311 meur

Prognos 2026: 2 565 meur

Prognos 2027: 2 821 meur

Tillväxt

2024: +14,7%

Prognos 2025: +12,0%

Prognos 2026: +11,0%

Prognos 2027: +10,0%

Rörelseresultat

2024: 1 420 meur

Prognos 2025: 1 386 meur

Prognos 2026: 1 539 meur

Prognos 2027: 1 693 meur

Justeringar

2024: -151 meur

Prognos 2025: -

Prognos 2026: -

Prognos 2027: -

Justerat rörelseresultat

2024: 1 268 meur

Prognos 2025: 1 386 meur

Prognos 2026: 1 539 meur

Prognos 2027: 1 693 meur

Rörelsemarginal

2024: 61,5%

Prognos 2025: 60,0%

Prognos 2026: 60,0%

Prognos 2027: 60,0%

Resultat efter skatt

2024: 1 244 meur

Prognos 2025: 1 150 meur

Prognos 2026: 1 291 meur

Prognos 2027: 1 419 meur

Vinst per aktie

2024: 5,39 eur

Prognos 2025: 5,60 eur

Prognos 2026: 6,20 eur

Prognos 2027: 6,90 eur

Utdelning per aktie

2024: 2,80 eur

Prognos 2025: 2,80 eur

Prognos 2026: 3,00 eur

Prognos 2027: 3,30 eur

Direktavkastning

2024: 3,9%

Prognos 2025: 3,9%

Prognos 2026: 4,2%

Prognos 2027: 4,6%

Avkastning på eget kapital

2024: 31%

Prognos 2025: 27%

Prognos 2026: 26%

Prognos 2027: 25%

Kapitalbindning

2024: 28%

Prognos 2025: 27%

Prognos 2026: 26%

Prognos 2027: 25%

Nettoskuld/Ebit

2024: -0,4

Prognos 2025: -0,8

Prognos 2026: -1,1

Prognos 2027: -1,5

P/E

2024: 13,4

Prognos 2025: 12,9

Prognos 2026: 11,6

Prognos 2027: 10,4

EV/Ebit

2024: 11,3

Prognos 2025: 10,3

Prognos 2026: 9,3

Prognos 2027: 8,5

EV/Sales

2024: 7,0

Prognos 2025: 6,2

Prognos 2026: 5,6

Prognos 2027: 5,1

Affärsvärldens huvudscenario

Kurs vid 30/1 när analysen gjordes: 825 kr

Omsättning (tillväxt):

Prognos 2024: 2 311 meur (12%)

Prognos 2025: 2 565 meur (11%)

Prognos 2026: 2 821 meur (10%)

Rörelsemarginal:

Prognos 2024: 60,0%

Prognos 2025: 60,0%

Prognos 2026: 60,0%

Vinst per aktie:

Prognos 2024: 5,60 eur

Prognos 2025: 6,20 eur

Prognos 2026: 6,90 eur