I grunden är ränta som vilken handelsvara som helst. Banken säljer pengar, där priset som hushållen får betala styrs av vad det kostar banken att köpa in pengarna. Men precis som inom detaljhandeln kostar produkter olika beroende på vad råvaran till respektive produkt kostar, och det är det som gör att räntan på olika löptider på bolån spretar.

Räntan på bolån blir normalt högre ju längre bindningstiden är och anledningen är, bland annat, hantering av risk- och osäkerhet från både långivare och låntagare.

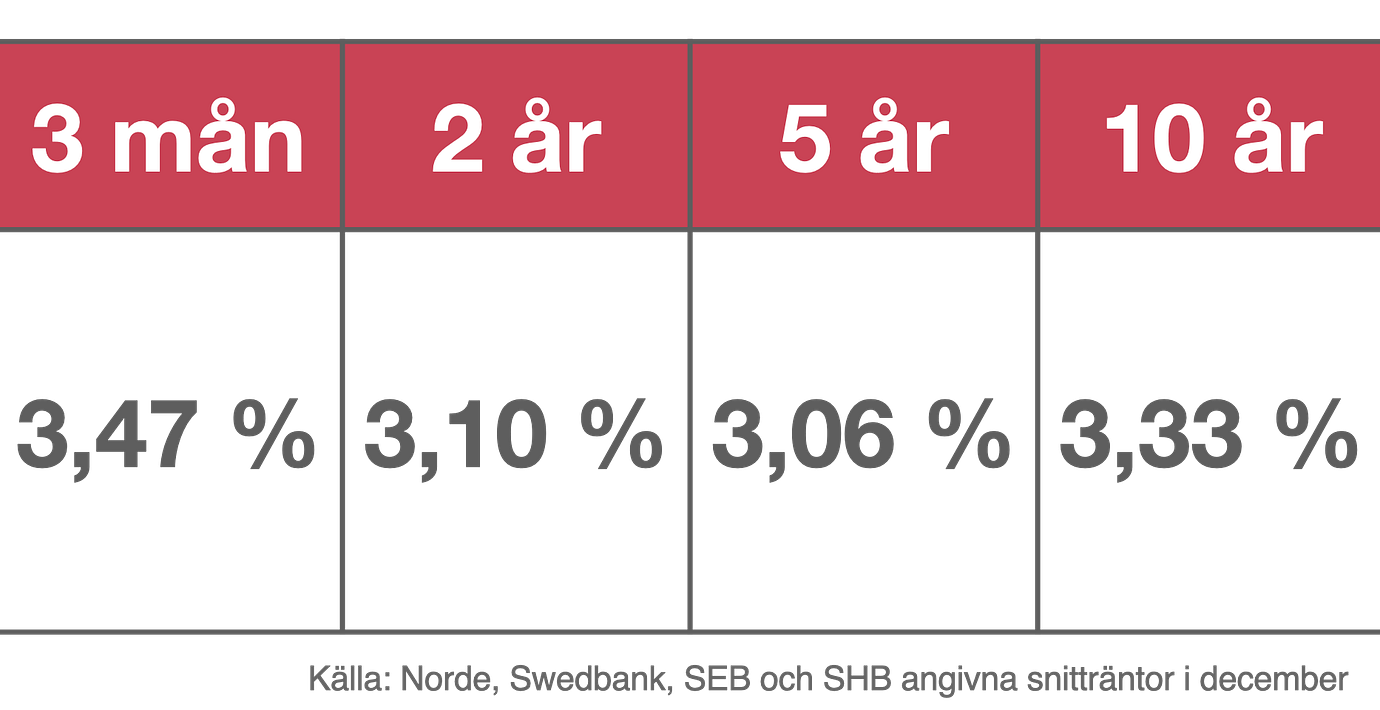

På tre månaders sikt är spåkulan ganska klar men fem år bort börjar det bli riktigt grumligt. Det gäller både för hushåll och aktörerna på penningmarknaden. Den som lånar ut pengar vill ha mer betalt för att ta risken och låntagaren är villig att betala mer för att inte åka på en smäll om räntan sticker i väg.

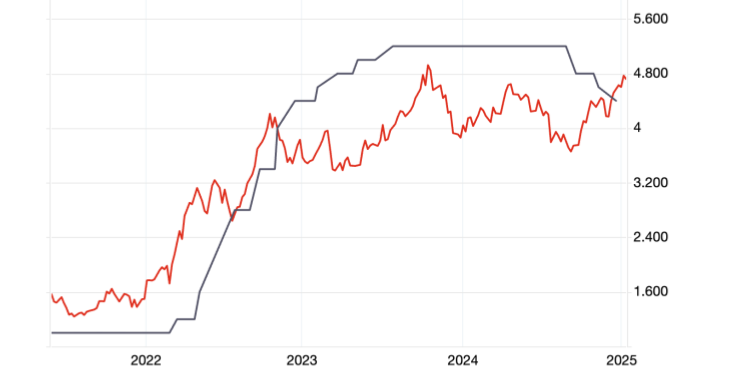

Förenklat hanterar bankerna det här genom att köpa pengar från olika leverantörer. Priset på pengarna som lånas ut till rörliga bolån påverkas till största delen av styrräntan som gäller från ett penningpolitiskt möte till ett annat.

Pengarna som lånas ut till längre löptider köper banken på den öppna marknaden genom att ge ut bostadsobligationer, och kostnaden för dessa påverkas av marknadsräntan. Här har den amerikanska tioåringen blivit en sorts referensränta som marknaden lutar sig mot när obligationer ska prissättas.

Grovt förenklat påverkar Riksbanken rörliga boräntor medan bundna boräntor hamnar i händerna på vad marknaden tror om USA:s ekonomi.