Billigt Cibus bör locka utdelningsjägare

Trist ägarbild och en styrelse med lite väl stelbent förhållningssätt till bolagets aktieutdelning är minusposter i vår bok. Den som kan se förbi det hittar en aktie som värderas till under 12 gånger vinsten och är vinnare på successivt lägre räntor.

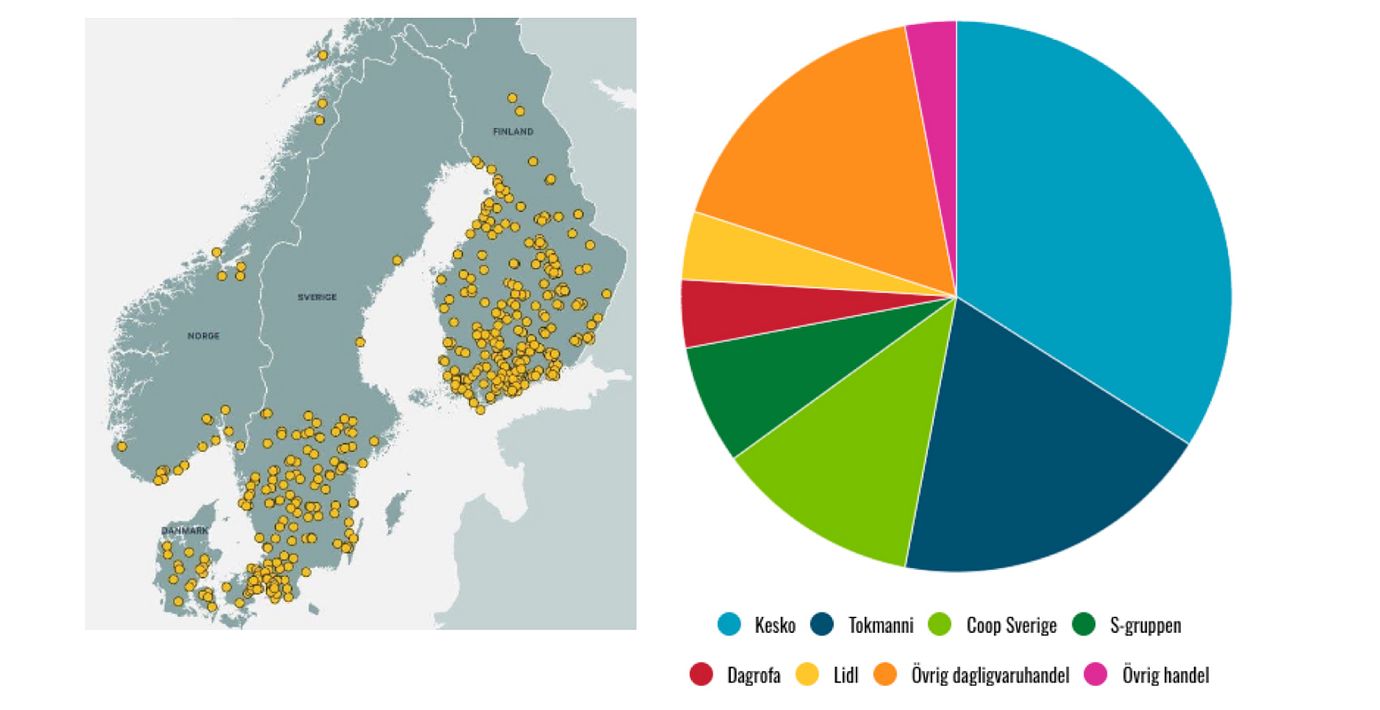

CIBUS NORDIC | KÖP. Cibus Nordic är ett fastighetsbolag inriktat på dagligvarufastigheter. Sådana står för 97% av bolagets driftnetto.

Ursprungligen var bolaget en utdelningsprodukt som börsnoterades av investmentbanken Pareto och fram till våren 2019 saknade egen förvaltningsorganisation. Då ägdes ett bestånd förvärvat av den finska dagligvaruhandlaren Kesko.

Sedan dess har en egen organisation etablerats och fastighetsportföljen breddats. Bland annat genom förvärvet av lågpriskedjan Nettos svenska fastigheter när den verksamheten såldes till Coop. Cibus trägna fokus på frikostiga aktieutdelningar består dock.

450 fastigheter i beståndet

Även om densiteten är något högre vid vissa av storstadsområdena så är det ett rejält utsmetat bestånd med fastigheter på många riktigt små orter. Att dagligvaruhandel är stabil verksamhet med någorlunda centralt belägna fastigheter är bra – men ingen garanti mot vakanser.

På många mindre orter finns oftast bara plats för ett fåtal matbutiker och som fastighetsägare sitter man i knät på dagligvarukedjorna. Om en butik läggs ned eller flyttar till ett bättre läge kan det vara svårt att få den gamla lokalen uthyrd. Vid årsskiftet var vakansgraden 5,5% i Cibus vilket är i stort sett oförändrat sedan bolagets start.

Positivt är i stället de långa hyresavtalen (ofta 10 år) och den höga direktavkastningen i fastigheterna. Sedan räntorna började stiga har fastighetsvärdena skrivits ned något som följd av högre avkastningskrav och direktavkastningen därför stigit från dåvarande cirka 5,6% till dagens 6,4%.

Utdelningsreligionens baksida

Bolagets mål har länge varit att hålla belåningsgraden i spannet 55-65%. En nivå som fungerade när räntorna var noll men innebar att Cibus gick in i räntehöjningscykeln med för stora skulder.

För att hantera detta genomförde bolaget en kritiserad nyemission på 810 Mkr som användes för att återköpa obligationer och köpa räntesäkringar, men indirekt medförde att bolaget kunde fortsätta finansiera de aktieutdelningar om närmare 600 Mkr som bara kort innan föreslagits av styrelsen.

Bara några veckor efter detta började näst största ägaren Sagax sälja av sina aktier i Cibus, och hade i maj 2023 sålt av hela den knappt 6-procentiga posten i bolaget. Det behöver förstås inte vara sammankopplat, men om det är något vi vet om Sagax så är det VD David Mindus stenhårda fokus på effektiv kapitalallokering. Cibus hantering imponerade nog inte.

Balansräkning under kontroll

Det har fortsatt i samma spår. Det nya utdelningsförslaget i senaste bokslutet tyder på att aktieutdelningen kommer ligga fast på 0,90 euro per aktie. Det innebär i sin tur att i princip hela bolagets vinst delas ut.

Därmed återstår inget väsentligt kassaflöde för att beta av skulderna. De mest omedelbara problemen är dock lösta. Mängden obligationer är begränsad och nästa förfall på knappt 22 MEUR är i december. Bolaget bör ha omkring 75 MEUR i kassan efter att en ny obligation emitterades i januari. Belåningsgraden är under kontroll på 57,5% och räntetäckningsgraden kring 2 gånger godkänd.

Fast i obligationsträsket

Med det sagt är det uppenbart att Cibus har svårt att både bibehålla aktieutdelningen och samtidigt lösa överskuldsättningen en gång för alla. I stället trixar sig bolaget fram genom att emittera nya dyra obligationer som mest skjuter problemet på framtiden. Bolagets dyraste obligation löper exempelvis med hela 10,9% ränta i nuläget.

Cibus senaste giv är att bolaget nu i dagarna emitterat två nya obligationer om 80 MEUR respektive 700 Mkr. Med likviderna kan samtliga obligationer som förfaller under 2024 och 2025 ersättas. Det förlänger den genomsnittliga löptiden för de berörda obligationerna från 1,4 år till 3,8 år samtidigt som kreditmarginalen minskar från omkring 6,1% till 3,8%.

Det är förstås goda nyheter, men ändrar inte direkt bilden av obligationerna som ett ganska dyrt inslag i Cibus finansieringsmix. För bolagets banklån är exempelvis den genomsnittliga kreditmarginalen bara 1,7%.

”I princip hela bolagets vinst delas ut”

Ny vd

En annan konsekvens av bolagets utdelningspolitik är att det inte finns något utrymme till eventuella nya förvärv under kommande år. Kanske var det en bidragande orsak till att bolagets tidigare VD Sverker Källgården i samförstånd med styrelsen lämnade bolaget i januari. Källgården kom till Cibus under 2019 då bolaget helt saknade egen organisation. Detta har nu byggts upp, liksom verksamhet i fyra olika länder.

Nu är utmaningarna i stället mer koncentrerade kring balansräkningen, och att navigera den miljö med högre räntor som nu är. Sådan kompetens verkar styrelsen hittat i Christian Fredrixon som tillträdde strax efter årsskiftet. Han kommer senast från rollen som investeringschef på Vasakronan, och hade dessförinnan en liknande roll på Ica Fastigheter. Det framstår som relevant kompetens i sammanhanget.

Så agerar insiders

I december sålde ordförande Patrick Gylling aktier för 19 Mkr motsvarande en dryg fjärdedel av sitt innehav. Aktierna såldes kring kursen 138 kronor. I mars köpte han tillbaka aktier för 0,6 Mkr runt kursen 119 kronor. I mars ökade också ledamoten Nils Styf och bolagets COO Lauri Tiensuu sina äganden med i sammanhanget små belopp (189 000 kr respektive 126 000 kr).

Slutsats

Vår bild av Cibus blir att vinsten per aktie förblir runt knappa 1 euro per aktie under kommande år. Nästan alltihopa delas ut, totalt 0,90 euro per aktie fördelat på tolv månatliga utdelningar. Det är den stora lockelsen med aktien och direktavkastningen summerar till 8,0%. P/E-talet är kring 11,5 vilket är lågt.

Ägarbilden består mest av anonyma fondbolag och det är även ett stort minus att styrelsen verkar prioritera utdelningen över mycket annat. Möjligtvis ger det stöd åt aktien på kort sikt men i ett längre perspektiv skulle det sänka risknivån och minska bolagets kostnader om de allra dyraste obligationerna helt amorterades ned. Det går inte så länge utdelningen förblir på dagens nivå.

Den som kan ursäkta det på gränsen till ohälsosamma fokuset på aktieutdelningar kan köpa Cibus på de här nivåerna. Aktien värderas lågt och bör på sikt gynnas av att räntorna kommer ned. Vi har dock full förståelse för den som ratar aktien mot bakgrund av styrelsens stelbenta förhållningssätt i utdelningsfrågan.

Affärsvärldens huvudscenario

Hyresvärde

2023: 126 meur

Prognos 2024: 129 meur

Prognos 2025: 132 meur

Prognos 2026: 135 meur

Vakanser

2023: -7 meur

Prognos 2024: -7 meur

Prognos 2025: -7 meur

Prognos 2026: -7 meur

Vakansgrad

2023: 5,5%

Prognos 2024: 5,5%

Prognos 2025: 5,5%

Prognos 2026: 5,5%

Hyresintäkter

2023: 119 meur

Prognos 2024: 122 meur

Prognos 2024: 125 meur

Prognos 2026: 127 meur

Tillväxt

2023: 11,6%

Prognos 2024: 2,1%

Prognos 2025: 2,5%

Prognos 2026: 2,0%

Driftskostnader

2023: -4 meur

Prognos 2024: -8 meur

Prognos 2025: -8 meur

Prognos 2026: -8 meur

Driftsöverskott

2023: 115 meur

Prognos 2024: 114 meur

Prognos 2025: 117 meur

Prognos 2026: 119 meur

Överskottsgrad

2023: 96,3%

Prognos 2024: 93,5%

Prognos 2025: 93,5%

Prognos 2026: 93,5%

Avkastning på eget kapital

2023: -10 meur

Prognos 2024: -10 meur

Prognos 2025: -10 meur

Prognos 2026: -11 meur

Finansnetto

2023: −53 meur

Prognos 2024: −50 meur

Prognos 2025: −54 meur

Prognos 2026: −54 meur

Snittränta

2022: 4,8%

Prognos 2023: 4,7%

Prognos 2024: 5,0%

Prognos 2025: 5,0%

Förvaltningsresultat

2023: 52 meur

Prognos 2024: 53 meur

Prognos 2025: 52 meur

Prognos 2026: 54 meur

Utdelning hybridobligationer

2023: -2 meur

Prognos 2024: -3 meur

Prognos 2025: -3 meur

Prognos 2026: -3 meur

Resultat per stamtaktie

2023: 1,00 euro

Prognos 2024: 0,98 euro

Prognos 2025: 0,96 euro

Prognos 2026: 1,00 euro

P/E-tal

2023: 11,3x

Prognos 2024: 11,5x

Prognos 2025: 11,7x

Prognos 2026: 11,3x

Utdelning per aktie

2023: 0,90 euro

Prognos 2024: 0,90 euro

Prognos 2025: 0,90 euro

Prognos 2026: 0,90 euro

Direktavkastning

2023: 8,0%

Prognos 2024: 8,0%

Prognos 2025: 8,0%

Prognos 2026: 8,0%

Nettobelåningsgrad

2023: 57,5%

Prognos 2024: 59,1%

Prognos 2025: 57,6%

Prognos 2026: 56,4%

Räntetäckningsgrad

2023: 2,0x

Prognos 2024: 2,1x

Prognos 2025: 2,0x

Prognos 2026: 2,0x

Källa: Affärsvärldens beräkningar och antaganden. Siffror exklusive värdeförändringar på fastigheter och derivat. Aktien noteras i svenska kronor och vid beräkning har växelkursen 11,37 kronor använts.

Affärsvärldens huvudscenario

Kurs vid 20/3 när analysen gjordes: 128,00 kr

Hyresintäkter:

Prognos 2023: 119 meur

Prognos 2024: 122 meur

Prognos 2025: 125 meur

Prognos 2026: 127 meur

Förvaltningsresultat:

Prognos 2023: 52 meur

Prognos 2024: 53 meur

Prognos 2025: 52 meur

Prognos 2026: 54 meur

Vinst per aktie:

Prognos 2023: 1,00 euro

Prognos 2024: 0,98 euro

Prognos 2025: 0,96 euro

Prognos 2026: 1,00 euro