Dags att köpa marginalstjärnan Atlas Copco

Industrijätten har haft två tröga år och på kort sikt syns ingen vändning i sikte. Samtidigt har Atlas Copco visat om och om igen att tillväxtreceptet fungerar, och att bolaget kan leverera marginaler i världsklass även under en svacka.

ATLAS COPCO | KÖP. En industripärla att plocka upp i tillfällig svacka – eller ett bolag vars tröga utveckling inte alls motiverar att aktien ska värderas till premie mot annan svensk kvalitetsverkstad?

Det är det nog en del som funderar på när Atlas Copco (144 kr) nu går mot sitt andra år utan tillväxt samtidigt som rörelseresultatet ser ut att falla närmare 10% under 2025.

Industrijätte med 650 dotterbolag

Atlas Copco är ett av Stockholmsbörsens största rörelsedrivande företag. Investor är största ägare med 17% av aktierna.

Totalt sysselsätter koncernen närmare 60 000 anställda fördelade på fyra affärsområden och sammanlagt 24 olika divisioner. Det ger en diversifierad kundbas med tydlig tyngdpunkt mot olika former av tillverkning.

Det är svårt att avfärda aktien som uppenbart övervärderad

Försäljning av utrustning utgör omkring 60% av koncernens intäkter, medan mer stabila serviceintäkter står för resten.

Förvärvstakten har under de tre senaste decennierna varit oförtrutet hög. Senaste åren har omkring 30 nya företag skopats upp varje år. Risktagandet har dock varit kontrollerat där många men oftast små förvärv kombinerats med starka finanser.

Det har byggt en koncern som nu består av över 650 olika dotterbolag, med flera olika varumärken och olika sätt att ta sina produkter till marknaden. Styrningen är decentraliserad men med processer för att exempelvis inom inköp och logistik samordna volymer och pressa priser.

Svagt i vakuumaffären

Väldiversifierad verksamhet till trots så visade tredje kvartalet (presenterades 23 oktober) att det fortfarande är lågt tryck på de flesta håll i industrijättens affär. Intäkterna föll 3% och rörelsemarginalen backade en dryg procentenhet – en utveckling som är nästan exakt i linje med hur det sett ut under hela 2025.

Sämst var utvecklingen inom affärsområdet Vakuumteknik där drygt 60% av efterfrågan finns inom elektronikbranschen. Halvledarindustrin är det enskilt viktigaste kundsegmentet där tillverkningen av kiselplattor (wafers) driver efterfrågan.

Kiselplattan är så att säga den tomma duk där man med hjälp av ljus och kemiska processer ”målar” fram de kretsar, som sedan skärs upp i mikrochips och hamnar exempelvis i våra datorer och telefoner. Den här processen tar månader och involverar hundratals olika steg under vakuum, vilket gör utrustning från leverantörer som Atlas Copco helt nödvändig.

Den pågående upprustningen inom AI har ju knappast undgått någon. Faktum är dock att den absoluta merparten av marknaden finns inom chiptillverkning för mer traditionella produkter som konsumentelektronik och fordon. Och i den delen av marknaden råder det just nu snarare överkapacitet, vilket håller nere efterfrågan på nya investeringar. Som följd har bolaget inom Vakuumteknik tagit omstruktureringskostnader på 232 Mkr i första kvartalet och ytterligare 152 Mkr nu i det tredje. På kapitalmarknadsdagen 26 november var budskapet att affärsområdet bör kunna ta sig tillbaka till tidigare marginaler, men att det kommer ta viss tid.

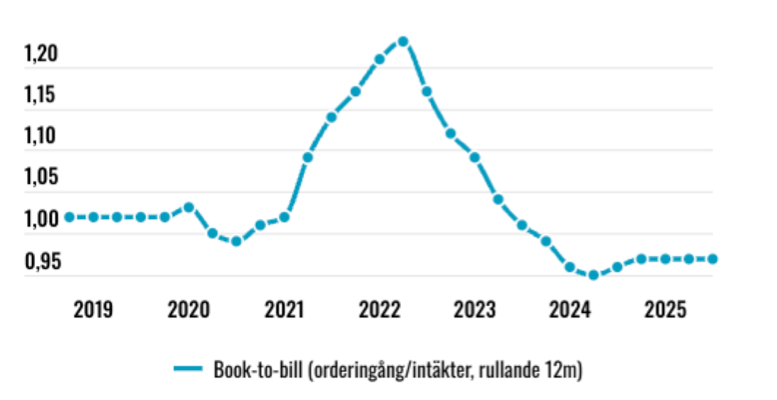

”Book-to-bill” under 1

Ingen vändning i sikte

Illa är också att den mer framåtblickande orderingången var svag, -4% för koncernen i tredje kvartalet. Organiskt var tillväxten 0% men det motverkades av valutamotvind på -6%. Förvärv bidrog med 2%. Många kunder är fortsatt försiktiga och vågar inte fatta större investeringsbeslut.

Utöver vakuumaffären är det Industriteknik som sticker ut med svaga siffror. Här tillverkas mängder av olika industriverktyg, monteringslösningar och kvalitetssäkringsprodukter.

Drygt halva omsättningen inom Industriteknik kommer från fordonsindustrin. Nya bilmodeller och ny produktionskapacitet är några faktorer som driver försäljning för Atlas Copco. Liksom nya tillverkningsteknologier, som att tillverkningskedjan för elbilar hastigt byggts ut senaste åren. Det gav stark efterfrågan under en tid, men just nu hackar motorn.

Det mönstret går igen på flera håll inom industrin. Med orderingång som växt kraftigt under pandemiåren för att sedan falla tillbaka. I sina utsikter väntar sig Atlas Copco att kundaktiviteten på kort sikt kommer att kvarstå på den nuvarande nivån. Ett budskap som upprepades på kapitalmarknadsdagen nu i veckan.

Presterat sämre än börsen

Den mer positivt lagde kan samtidigt notera att även en två år lång svacka gjort ett förhållandevis blygsamt avtryck i siffrorna. Visst har omsättning och marginaler backat, men knappast så det ändrar intrycket av Atlas Copco som ett välskött och höglönsamt bolag.

Inte heller aktiens värdering har tagit särskilt stor skada. Prislappen ligger kring de dryga 20 gånger rörelseresultatet där den typiskt sett handlats senaste åren. Även om svackan räckt för att göra aktien till en sämre placering än börsindex på både ett, tre och fem års sikt.

Bra alternativ i dyr sektor

Tabellen ovan visar ett stort gäng välskötta industri- och verkstadsbolag som alla väntas växa runt 5-7% med rörelsemarginaler kring 20% de kommande åren. Merparten värderas omkring 20 gånger rörelseresultatet eller strax därunder.

I våra ögon är sektorn lite väl dyr. Men i den här klubben tycker vi Atlas Copco sticker ut som ett av de bättre företagen. Och det är svårt att avfärda aktien som uppenbart övervärderad utan att samtidigt rata en massa andra lika högt värderade industrijättar.

För den som söker ett industriföretag till portföljen framstår Atlas Copco-aktien som ett av de bättre alternativen. Efter ett par riktigt starka år har bolaget gått in i en svacka och läget på kort sikt är fortfarande osäkert. Samtidigt har Atlas Copco visat att deras tillväxtrecept fungerat över tid, och skapat en koncern som står pall även i sämre marknad. För den som inte räds den något höga värderingen ser vi aktien som köpvärd.

Affärsvärldens huvudscenario

Omsättning

2024: 176 771 mkr

Prognos 2025: 168 800 mkr

Prognos 2026: 177 240 mkr

Prognos 2027: 187 874 mkr

Tillväxt

2024: +2,4%

Prognos 2025: −4,5%

Prognos 2026: +5,0%

Prognos 2027: +6,0%

Rörelseresultat

2024: 38 166 mkr

Prognos 2025: 35 312 mkr

Prognos 2026: 38 435 mkr

Prognos 2027: 40 881 mkr

Justeringar

2024: 2 323 mkr

Prognos 2025: 2 330 mkr

Prognos 2026: 2 330 mkr

Prognos 2027: 2 330 mkr

Justerat rörelseresultat

2024: 40 489 mkr

Prognos 2025: 37 642 mkr

Prognos 2026: 40 765 mkr

Prognos 2027: 43 211 mkr

Rörelsemarginal (Ebita)

2024: 22,9%

Prognos 2025: 22,3%

Prognos 2026: 23,0%

Prognos 2027: 23,0%

Resultat efter skatt

2024: 29 782 mkr

Prognos 2025: 29 065 mkr

Prognos 2026: 31 257 mkr

Prognos 2027: 33 273 mkr

Vinst per aktie

2024: 6,49 kr

Prognos 2025: 6,00 kr

Prognos 2026: 6,40 kr

Prognos 2027: 6,80 kr

Utdelning per aktie

2024: 3,00 kr

Prognos 2025: 3,10 kr

Prognos 2026: 3,30 kr

Prognos 2027: 3,50 kr

Direktavkastning

2024: 2,1%

Prognos 2025: 2,2%

Prognos 2026: 2,3%

Prognos 2027: 2,4%

Avkastning på eget kapital

2024: 29%

Prognos 2025: 26%

Prognos 2026: 26%

Prognos 2027: 24%

Kapitalbindning

2024: 30%

Prognos 2025: 29%

Prognos 2026: 29%

Prognos 2027: 28%

Nettoskuld/Ebita

2024: 0,4x

Prognos 2025: 0,2x

Prognos 2026: −0,1x

Prognos 2027: −0,5x

P/E

2024: 22,2x

Prognos 2025: 24,0x

Prognos 2026: 22,5x

Prognos 2027: 21,2x

EV/Ebita

2024: 17,5x

Prognos 2025: 18,9x

Prognos 2026: 17,4x

Prognos 2027: 16,4x

EV/Sales

2024: 4,0x

Prognos 2025: 4,2x

Prognos 2026: 4,0x

Prognos 2027: 3,8x

Kommentar: Justeringarna avser återläggning av av- och nedskrivningar på förvärvsrelaterade immateriella tillgångar. Vinst per aktie för 2024 har justerats på motsvarande sätt.

Affärsvärldens huvudscenario

Kurs vid 28/11 när analysen gjordes: 144,00 kr

Omsättning (tillväxt):

Prognos 2025: 168,8 mdr kr (-5%)

Prognos 2026: 177,2 mdr kr (5%)

Prognos 2027: 187,9 mdr kr (6%)

Rörelsemarginal:

Prognos 2025: 22,3%

Prognos 2026: 23,0%

Prognos 2027: 23,0%

Vinst per aktie:

Prognos 2025: 6,00 kr

Prognos 2026: 6,40 kr

Prognos 2027: 6,80 kt