Sanslöst facit för Lundin Gold – men värderingen oroar

Familjen Lundin lyckades knipa världens kanske största guldfyndighet för en spottstyver. Tio år senare har Lundin Golds aktie rusat 2 800 procent. Förra året tvåfaldigades aktiekursen och frågan är om det kan fortsätta på det här viset?

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna.

Fruta del Norte – en framgångssaga

Det hela började med ett samtal från Lundinfamiljens överhuvud Lukas Lundin till Ron Hochstein – Lundin Golds långliggar-vd som då arbetade i ett annat av familjens bolag – som återges i Montrose-podden.

”Vad vet du om Fruta del Norte?”

”Lukas det är en fantastisk gulddepå, men det ligger i Ecuador?”

”Vi vill titta på det!”

Resten är historia. Med en kursuppgång på 240 procent i år och 2 800 procent sedan sekundärnoteringen i Stockholm 2015, blev samtalet starten på en av börsens bättre framgångssagor.

Ron Hochstein har varit bolagets vd i tio år. Men i höstas meddelade han sin avgång och att Jamie Beck, tidigare vd på Filo Corp, tar över. (Pressbild)

Redan 2006 hittade prospekteringsbolaget Aurelian guld i Fruta del Norte. De första borrningarna visade på extremt stora guldhalter och området beskrevs som en av världens största guldfyndigheter.

Läget mitt i djungeln och politiska risker till trots var intresset stort och två år efter fyndet köpte kanadensiska Kinross projektet för 1,2 miljarder kanadensiska dollar, morsvarande 8 miljarder kronor omräknat i dagens valutakurs. Då ett högt pris med tanke på att det inte fanns någon gruva på plats.

Ett alltför högt pris skulle det visa sig. Fyndigheterna var stora, men det var också svårigheterna att jobba i Ecuador. Efter att president Rafael Correa drämt till med en rejäl skatt bedömde Kinross att kalkylen inte höll.

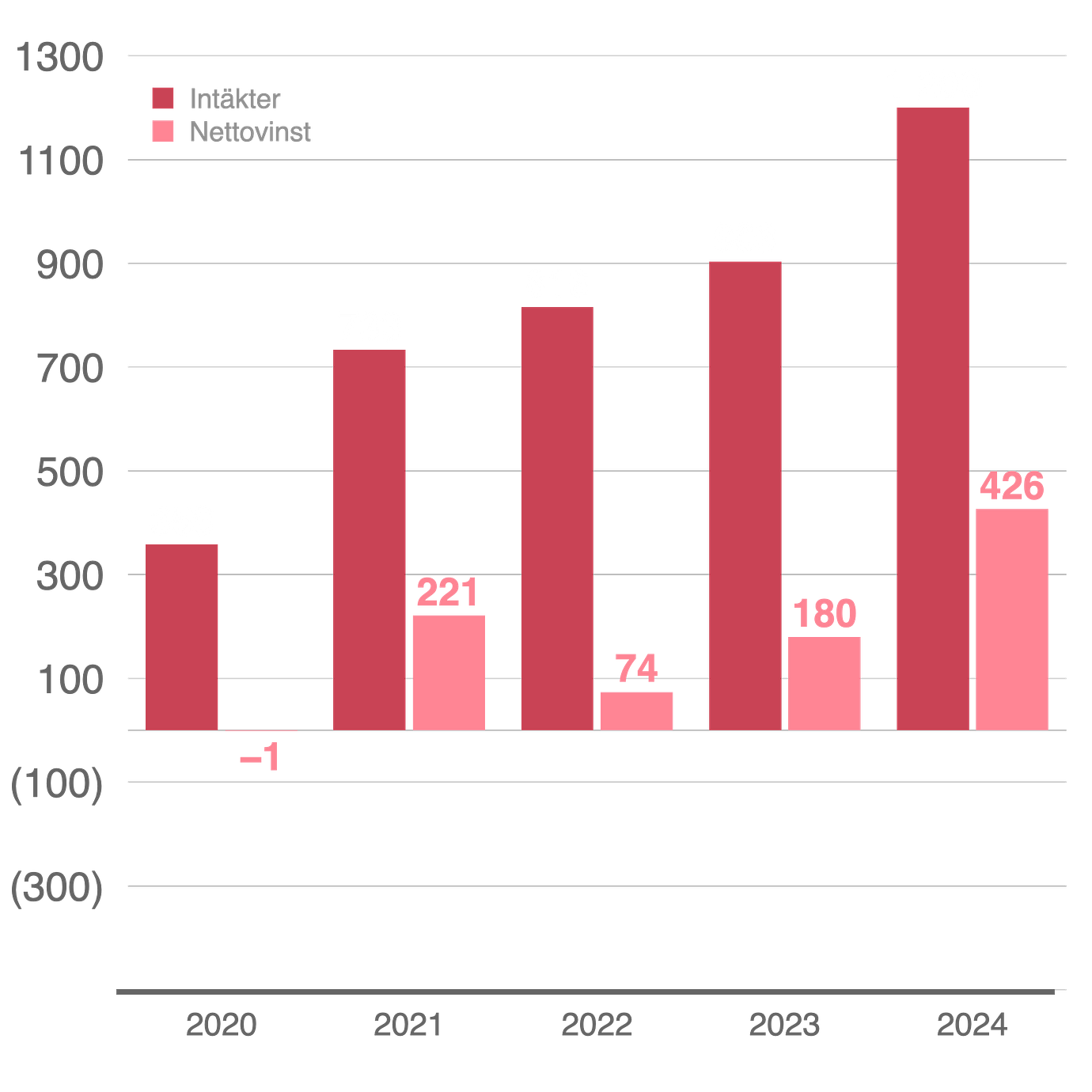

Nettoresultat och omsättning senaste fem åren. (Bolagets årsredovisning)

Lukas Lundin och Ron Hochstein hade däremot sett vad de behövde se och köpte projektet för 240 miljoner dollar – 2,2 miljarder kronor.

Fingertoppskänsla eller tur ska lämnas osagt, men efter att Lundin köpt projektet ändrade Ecuador kurs. Staten insåg att man satt på stora mineraltillgångar och gruvlagstiftningen reformerades. Förutsättningarna för gruvbolagen blev mer förutsägbara och Fruta del Norte gjordes till flaggskeppsmodell för hur den nya gruvpolitiken skulle föras.

Sedan dess har Lundin Gold förräntat den initiala investeringen på 2,2 miljarder till ett börsvärde på 180 miljarder kronor.

Varför lyckas Lundin Gold?

Framförallt är produktionskostnaden för Lundin extremt låg. Vanliga guldhalter är 1,2–2 gram per ton malm. I Fruta del Norte är motsvarande siffra 8 gram. Området är ett ”freak of nature”, som styrelseordförande Jack Lundin uttrycker det i en intervju med EFN.

Guldet ligger nära ytan och det finns tillgång till billig el och bra infrastruktur. Gruvan är dessutom tekniskt modern eftersom brytningen startade först 2019.

Det här ger skalfördelar eftersom kostnaden i förhållande till guldupptag blir låg.

I siffror innebär det här att kostnaden för ett uns guld ligger på runt 900 dollar – branschgenomsnittet är 1 400 dollar. Med mycket av den politiska risken borta och ett guldpris på 4 000 dollar per uns blir det här en mycket lönsam affär. Bara förra året hade Lundin Gold ett kassaflöde som var dubbelt så högt som priset man betalade för Fruta del Norte.

Så bolaget har goda förutsättningar och får ideligen beröm för hur det sköts. Lundin har dessutom ett gott facit när det gäller värdeskapande som lockar. Men den senaste tidens rusning ska nog främst tillskrivas guldpriset som gjorde sitt bästa år sedan 1979.

Priset på guld steg 65 procent i fjol, men det är fortfarande kort om Lundins otroliga rusning på 237 procent. Så en satsning på Lundin Gold är inte bara en satsning på hur mycket guld bolaget potentiellt kan plocka upp ur marken – guldpriset och med det geopolitiken spelar en minst lika stor roll.

Är aktien övervärderad?

Med höga värderingar kommer hög fallhöjd. Investerare har kastat pengar efter både guld och guldbolagen och många menar att aktien nu värderas över substansvärdet.

När Affärsvärlden räknade på saken i höstas landade tidningens analytiker i ett substansvärde på 308 kronor per aktie baserat på vad som finns i ladorna i dag – långt under dåvarande aktiekursen 778 kronor.

För att det ska bli rimligt måste en av två saker hända: antingen en fortsatt uppgång i guldpriset eller nya fyndigheter. Tidningen landade i slutsatsen att det är svårt att se något värdeskapande som ens kommer i närheten av nuvarande värdering.

”Skulle rusningen i guldpriset visa sig vara en bubbla som spricker kan nog euforin runt branschen snabbt förbytas i förtvivlan.”

Flygfoto över anläggningen när startskottet för brytningen gick 2019. (Pressbild)

Hur guldet ska gå är det många som har åsikter om. Att det är svårt att förutse har inte minst årets utveckling visat. Många har börjat prata om den bubbla Affärsvärlden varnade för.

Å ena sidan finns det längre trender som talar för fortsatt uppgång. Centralbanker köper guld och världen är orolig. Samtidigt har rusningen fått marknaden att bete sig ologiskt. Guldet stiger samtidigt som börsen, räntor och valutor går inte åt ett håll som brukar gynna guld.

Anledningen till att guldet inte beter sig som det brukar är enligt många att privatinvesterarna på allvar hittat till ädelmetallen. De handlar på andra principer och det har smugit sig in en oroande stor nypa spekulation.

Få vågar tro på fortsatt rusning

De stora bankerna på Wall Street är dock överlag positiva till guldpriset. JP Morgan tror att 5 200 dollar kan ligga inom räckhåll och Goldman Sachs siar om ett pris strax under 5 000 dollar. Det gör även deras kunder. I en enkät svarade 35 procent av deras klienter att guldet kommer att stå i 5 000 dollar i slutet av nästa år.

Den nya vd:n Jamie Beck är även han positiv.

– Jag tror verkligen att vi får några år till med riktigt starka guldpriser, säger han till Direkt och pekar på att det makroekonomiska läget inte visar några tecken på avmattning.

Har öppnat för att sälja

Ett alternativ som vädrats är att någon kan lägga ett bud på Lundin Gold. Många gruvjättar sneglar avundsjukt på Fruta del Norte. En möjlig spekulant skulle kunna vara bolagets största ägare Newmont, som också är världens största guldgrävare. Jack Lundin har också öppnat för att en försäljning kan bli aktuellt om prislappen är rätt. Med dagens värdering kommer ”rätt prislapp” inte att vara billigt för en hugad spekulant.

Men analytikerkåren är trots allt tveksam till Lundin Gold. Av de som följer bolaget är det bara en som vågar sätta köp, medan tolv stycken har behåll. Å andra sidan är det också bara en som trycker på säljknappen.

Bolaget har fått en rad riktkurshöjningar under hösten och vintern. Men de motiveras primärt av nya prognoser för guldpriset och inte utsikterna för bolagets drift. Canadian Imperial Bank of Commerce motiverar sin senaste höjning med att den mest reflekterar en uppdatering av de senaste tidens uppgång i guldpriset.

Den genomsnittliga riktkursen strax under 630 kronor indikerar en nedsida på cirka 20 procent.

Om åsikterna från analytikerhåll ska sammanfattas med en mening: Bolaget är bra och välskött, men med den senaste tidens rusning är det mesta inprisat.

Lundin Gold

Börsvärde: 183 mdr sek

P/E-tal: 26

Kursutvecklingsedanårsskiftet: −3%

Vd: Jamie Beck

Tre största ägare:

1. Newmont 32%

2. Lundin & Companies 27%

3. Orion Mine Finance Group 4,8%

Datan hämtad den 7 januari från Avanza och Holdings.

Omni är politiskt obundna och oberoende. Vi strävar efter att ge fler perspektiv på nyheterna. Har du frågor eller synpunkter kring vår rapportering? Kontakta redaktionen