Saabs monstervärdering oroar – är det en bubbla?

På tre år har Saabs aktie rusat 770 procent och nu går meningarna isär om värderingen. Dyr, säger experterna – billig, tycks marknaden anse som fortsätter handla upp kursraketen. Ska en 88-åring verkligen värderas som ett skalbart mjukvarubolag?

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna. Markera "aktierekar" längst ner i artikeln för att följa månadens aktie och få fler analyser.

Denna artikel publicerades ursprungligen den 3 juni 2025.

Skarpt läge

För Saabs aktie finns det två tydliga linjer i sanden – den 22 februari 2022 när Ryssland invaderade Ukraina och mitten av februari i år när Donald Trump dundrade att Europa inte kan lita på att USA kommer till Europas undsättning.

Det har blivit tydligt att Europa inte kan luta sig tillbaka och på bara några månader har regeringar trumfat varandra med höjda försvarsanslag.

2021 bedömde Saab att Europas länders försvarsbudgetar skulle ligga på drygt 3 000 miljarder kronor 2026. I den senaste årsredovisningen hade den prognosen skruvats upp till drygt 5 500 miljarder kronor. Det var innan Tyskland klubbade igenom monstersatsningen på 1 000 miljarder euro och svenska regeringens besked att låna 300 miljarder för att nå 3,5 procent av BNP till 2030.

Man brukar tala om strukturell tillväxt på de marknader ett företag är verksamt. På Saabs marknad är det strukturell rusning.

Att Saab blivit högintressant är inte så konstigt. Bolaget har något att erbjuda inom de flesta segment. Från djupaste hav till markstrid, himmel och cyberrymd. Det är ett arv från kalla kriget när neutrala Sverige behövde vara självförsörjande inom försvar och placerar bolaget i en unik position gentemot många konkurrenter.

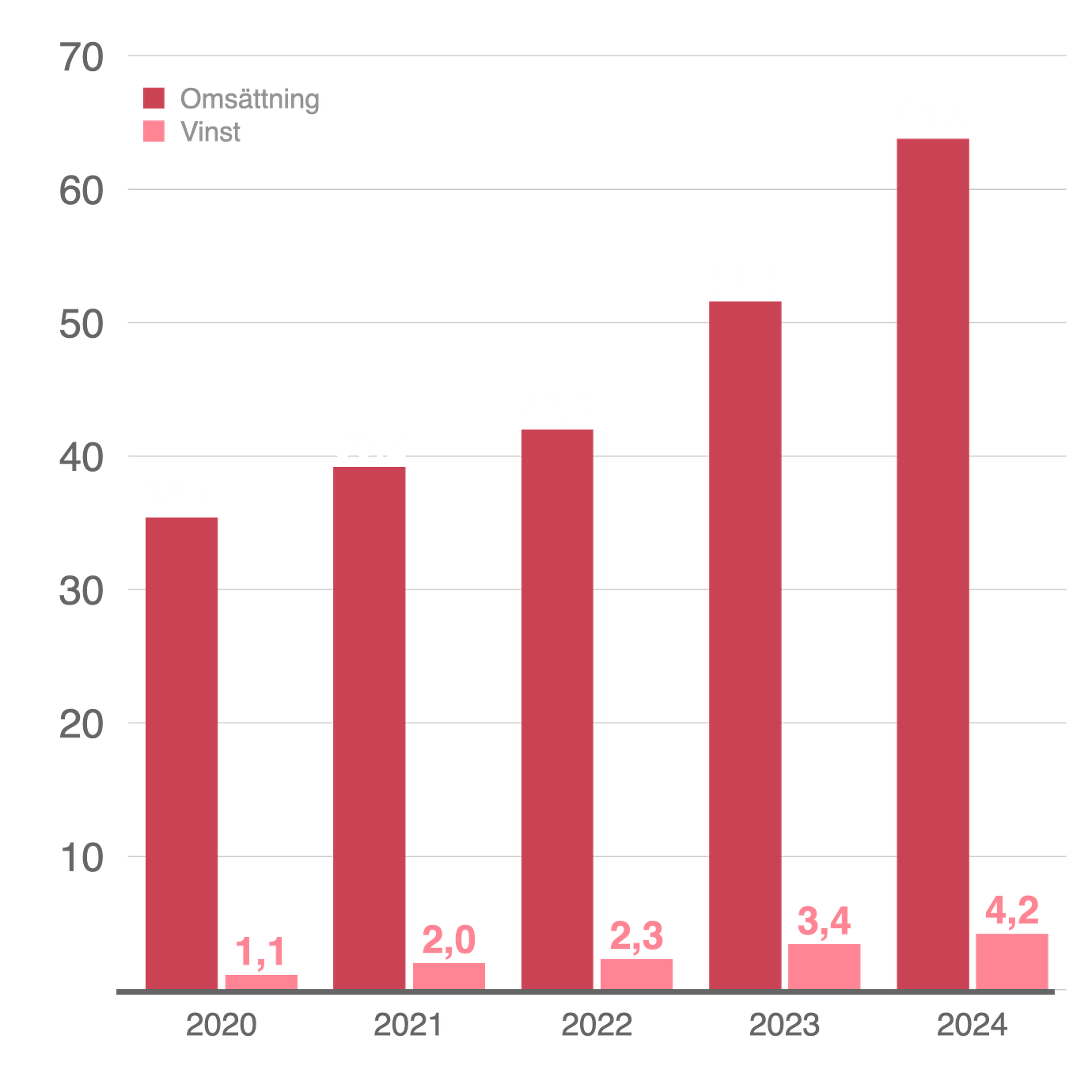

Bredden på efterfrågan syns också i böckerna. Förra året växte alla fyra strategiska affärsområden mellan 20 och 30 procent.

Sedan 2021 har omsättningen stigit med totalt 63 procent och rörelsemarginalen ökat från 7,4 till 8,9 procent. Men det är småsiffror jämfört med aktiekursen som rusat närmare 770 procent under samma period.

Den största marknaden är Sverige som förra året stod för 40 procent av intäkterna. Men sedan krigsutbrottet har Europa blivit en allt viktigare marknad och står nu för 25 procent av intäkterna.

63%

Saabs försäljningstillväxt sedan den ryska invasionen av Ukraina

Knäckfrågorna som måste lösas

Att den underliggande tillväxten finns där är uppenbart. Men det gör även riskfaktorer.

Intresset för Gripen har ökat på senare tid men det är stenhård konkurrens. Även om suget på amerikanska Lockhead Martins F-35 skulle minska om fler länder vänder sig bort från USA, så står europeiska samarbetet Eurofighter och franska Dassault Rafale på kö hos kunderna.

Att sälja flygplan tar dessutom många år från första säljsamtalet till avslut och leverans. Så även om det skulle bli fördel Gripen mot F-35 så ligger de effekterna långt bort i tid.

Motorn i den senaste versionen av Gripen tillverkas dessutom av amerikanska GE Aerospace. Därmed krävs tillstånd från USA för att få sälja till andra länder. En risk som blev uppenbar när USA hotade med att stoppa Jas-affären med Colombia.

Saabs affärsområden

Surveillance:

Andel av omsättning: 35%

Rörelsemarginal: 9%

Tillväxt: +19%

Aeronautics:

Andel av omsättning: 26%

Rörelsemarginal: 5,9%

Tillväxt: +21%

Dynamics:

Andel av omsättning: 23%

Rörelsemarginal: 17,6%

Tillväxt: +31%

Kockums:

Andel av omsättning: 13%

Rörelsemarginal: 7,6%

Tillväxt: +32%

Siffror hämtade från årsredovisningen 2021

En annan utestående fråga är hur Dynamics, med markstridssystem som granatgeväret Carl Gustaf, kommer att utvecklas om kriget tar slut i Ukraina. Stora volymer av pansarvapen har levererats i stöd från västländer. Dynamics har dessutom den högsta marginalen av de fyra affärsområdena och en inbromsning här blir kostsam. Den här oron brukar synas i kursgrafen – dagar med besked i fredsfrågan som tolkas positivt innebär kursnedgång för Saab-aktien.

Sedan är det beroendet av Sverige. Svenska försvaret rustar upp, men vi är fortfarande ett litet land och systemen som Saab säljer är inte billiga. Så frågan är om Sverige kan bära den tillväxt som behövs för att motivera nuvarande aktiekurs.

Kassaflödet är en annan punkt som står på investerarnas lista. Att hålla en så bred och avancerad produktportfölj modern kostar pengar. När Saab primärt var det svenska försvarets hovleverantör var det okej, men med nuvarande värdering och siktet vänt mot världen krävs mer kassagenerering, menar många. Samtidigt har bolaget skruvat upp sina mål för tillväxt. Det kommer att kosta och talar inte nödvändigtvis till fördel för kassaflödet.

”Det är en bubbla” – eller?

Men vad som är dyrt och vad som är billigt på aktiemarknaden handlar uteslutande om vad framtiden bär på. När det gäller försvar är sikten både god och grumlig. Försvarsbudgetar är transparenta och långsiktiga, men de senaste månadernas tvära kast visar hur fort det kan gå.

I Saabs fall är det ganska enkelt att räkna på en stor del av affären. Av de svenska försvarsutgifterna brukar drygt en femtedel gå till Saab. Det är kanske därför som marknaden och viss expertis är så splittrade om prislappen på Saabs aktie. Tvivlarna räknar på det som syns och marknaden hoppas på det vi ännu inte vet.

Med dagens kurs och fjolårets vinst handlas aktien till ett p/e-tal på 57, de senaste tio årens genomsnitt ligger på 30. Den typen av värderingsmultipel brukar vara förbehållen snabbväxande mjukvarubolag där varje extra intäktskrona lyfter marginalen. Större volymer sänker de höga utvecklingskostnadernas andel av försäljningspriset, men någon skalbarhet i nivå med techbolag är det inte tal om.

Kepler är ett av analyshusen som tycker att det här börjar kännas riskfyllt och sänkte i mars sin rekommendation från behåll till minska.

När de matat in sina siffror för försvarsutgifter och historiska värderingar landade deras riktkurs 33 procent under dåvarande kurs. Analyshuset drar två slutsatser om diskrepansen.

”För att motivera dagens värdering behöver marknaden således antingen anta mycket generösa kassaflödesmodeller eller räkna med en betydligt snabbare tillväxt”.

De är inte ensamma om att varna för värderingen. Aktie- och poddprofilen John Skogman skrädde inte orden i en krönika i Affärsvärlden nyligen.

”Okunnigheten om Saab är skrattretande – detta är en bubbla.”

Det är viktigt att komma ihåg att även dynamiken på aktiemarknaden har ändrats sedan invasionen. Före den höll sig institutioner borta från försvarsaktier. Så är det inte längre och det har öppnat upp en ny kran med pengaflöden till sektorn. Fler som vill köpa – högre pris.

Sedan Trump svors in som president har tullar varit det drivande temat på börserna. Alla söker med ljus och lykta efter tillgångar som inte är lika tullutsatta. Guld är en sådan – försvar en annan eftersom upprustningen sker främst i Europa.

Även det har bidragit till att pengar flödar till sektorn som är en av få stenar kvar att gömma sig under.

När många springer åt samma håll finns det helt klart grogrund för bubblor, säger finansprofilen Christer Gardell till EFN. Han tror inte att det är en bubbla just nu, men det kommer att bli en. Dynamiken just nu är helt enkelt sådan.

”Okunnigheten om Saab är skrattretande – detta är en bubbla”

Det finns med andra ord gott om skäl att ställa sig frågan hur länge kursresan kan fortsätta och om Saabs siffror hinner i kapp värderingen. Samtidigt är det inget i nuläget som tyder på att försvarssatsningarna kommer att minska inom en överskådlig framtid.

I den positiva vågskålen finns också en marginalförstärkning. Den har successivt letat sig uppåt och givet orderbokens sammansättning ser det ljust ut. 40 procent av orderstocken ligger inom divisionen Dynamics och här är rörelsemarginalen 17 procent jämfört med koncernens 8,4 procent.

Trots att aktien rusat släpar den också efter flera europeiska sektorkollegor. Det senaste året är tyska Rheinmetall upp nära 1 400 procent och norska Kongsberg 930 procent. Saab har ”bara” stigit 250 procent under samma period.

Men det säger egentligen inget i bubbelfrågan. Saab må vara billigare än konkurrenterna, men om hela försvarssektorn befinner sig i en bubbla kommer alla att falla om den spricker.

Varningsfingrar pekar rakt upp på många håll just nu, men det fortsätter å andra sidan även kursgrafen att göra också.

Saab

Börsvärde: 270 miljarder kronor

P/E-tal: 57

Kursutveckling sedan årsskiftet: 112%

Vd: Micael Johansson

Tre största ägare:

1. Investor 30%

2. Wallenberg Investment 8,7%

3. Blackrock 2,6%

Datan hämtad den 2 juni från Avanza och Holdings.

Innehållet i den här artikeln ska inte ses som investeringsråd. Gör alltid din egen analys.