Köpråden duggar tätt – kan Sinch bli en kursraket igen?

”Aktien är för billig.” Den uppfattningen delar analytiker och förvaltare som flockas kring den forna kursraketen Sinch. Styrkebesked på styrkebesked har tystat tvivlare och imponerat på marknaden. Nu återstår bara ett frågetecken för att Sinchs aktie ska kunna lägga i en högre växel.

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna.

Denna artikel publicerades ursprungligen den 8 juli 2025.

Tillbaka i värmen

Investera bara i sådant du förstår. Det är ledord som mästaren Warren Buffett brukar predika. Frågan är om de horder av småsparare som tankat Sinch genom åren gjort det till fullo.

Sinch brukar benämnas som meddelandetjänstbolaget, men vad betyder det egentligen? Meddelandena som avses är kommunikation mellan företag och kunder. Det kan handla om marknadsföring, tidsbokningar och engångskoder för inloggning. Sinch utvecklar mjukvara som sköter utskicken, vilket på branschspråk kallas CPaaS, ”Communications-Platform as a Service”.

Kunderna är oftast företag som riktar sig till konsumenter. Nästa gång det plingar till i din telefon med braskande säljbudskap kan det vara Sinchs mjukvara som ligger bakom. Vanliga sms dominerar fortfarande bland kommunikationskanaler.

Bolaget var relativt anonymt vid börsdebuten 2015, då under namnet CLX, men några år senare exploderade intresset. En aggressiv förvärvsräd för fem år sedan möttes av stående ovationer och aktien seglade upp som en av Stockholmsbörsens allra hetaste.

Den kraftiga expansionen hade ett pris i form av skenande skuldsättning – som sved när räntan rusade. I samma veva tvärnitade tillväxten och Sinch raketutveckling på börsen blev en golgatavandring.

Aktien har kraschat med 86 procent sedan kurstoppen 2021, men för första gången på länge syns ett positivt momentum. Under två rapportperioder i rad har bolaget rusat som i glansdagarna. Marknaden skickade upp aktien 8 procent på senaste rapportdagen, vilket var bäst facit av alla svenska storbolag. Den ifrågasatta vd:n Laurinda Pang kunde belåtet konstatera att resultatet förbättrats i alla regioner och produktkategorier.

Plötsligt pekar det mesta i rätt riktning. Skulderna har betalats av till den grad att de inte längre oroar. Organisk tillväxt på 3 procent under årets första kvartal sprider hopp om att svackan är bruten. Ett annat glädjeämne är försäljningslyftet för RCS-meddelanden, som kan beskrivas som en 2.0-variant av sms och som företagsledningen har stora förväntningar på.

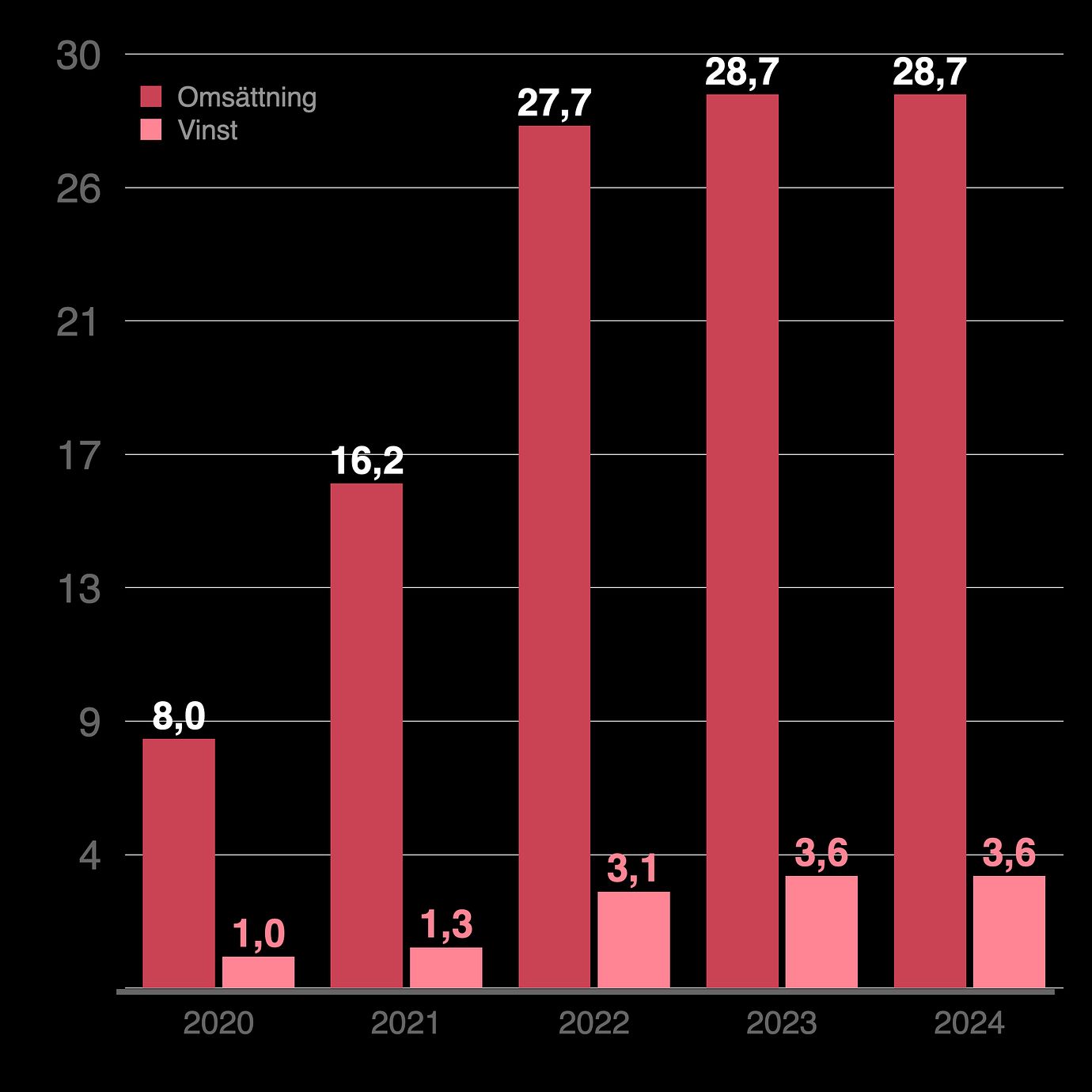

Tillväxten visar vägen

Tillväxt är knäckfrågan för aktiekursen, enligt analytiker.

Den hade parkerat på en platå tre år i rad, som grafen ovan visar, fram till de lovande siffrorna i senaste rapporten. Asien och Stillahavsregionen är det främsta dragloket för tillfället, där nya företagskunder bidrar till kassaklirret.

Annars är marknaden som benämns ”Americas”, där USA väger klart tyngst, viktigast för Sinch med mer än 60 procent av omsättningen. På kundlistan finns techjättar som Microsoft, Meta och Google.

Storkunderna är Sinchs levebröd – på gott och ont. Deras förhandlingsvillkor är hårda, men fördelen är att det ger chans till merförsäljning och skapar förutsägbara intäkter.

Intäkterna baseras på användning. Fler än 900 miljarder interaktioner årligen genererar något öre per styck till kassan. Bolagets kostnader är framförallt trafikavgifter till mobiloperatörer.

Trumps tullar väntas inte få någon direkt påverkan, eftersom tjänsterna sker inom landsgränser, men kan i förlängningen drabba Sinch om de sänker hela företagsklimatet.

Konkurrenterna är många. Bolaget som ligger närmast till hands att jämföra med är San Francisco-baserade Twilio. Ericssons fiaskoförvärv Vonage brukar också nämnas i sammanhanget.

Analysfirman Gartner pekar ut Sinch som störst på en fragmenterad marknad. Svenskarna beräknas kapa åt sig 3 procent av den årliga omsättningen på 85 miljarder dollar. Totalmarknaden väntas växa med 8-9 procent årligen de närmaste fem åren, enligt Sinchs egen prognos.

Sinch presenterar inga siffror på lönsamheten för olika produktkategorier. Vid årsskiftet ändrade de sin organisation från att vara baserad på produkter till regioner. Därmed blir det inte längre möjligt att följa tillväxten för olika kommunikationskanaler som sms och mejl.

De senaste siffrorna som släppts visar att intäkter från så kallade API-plattformar, verktyg som integreras i kundernas appar, dominerar med 69 procent av omsättningen. De svarar för mer än halva bruttovinsten.

Sinchs produktkategorier

Applikationer (färdiga mjukvaruprogram som företag kan använda för bland annat kampanjer via e-post och AI-baserade chattkonversationer)

Andel av omsättningen: 12%

Andel av bruttoresultatet: 23%

API-plattform (verktyg för att bygga in funktioner för meddelanden, e-post, röstsamtal och verifiering i företagens egna appar)

Andel av omsättningen: 69%

Andel av bruttoresultat: 56%

Nätverksaccess (infrastrukturlösningar för telekomoperatörer)

Andel av omsättningen: 20%

Andel av bruttoresultat: 20%

Källa: Årsredovisningen 2024

”Helomvändning går investerare förbi”

Analytikerkåren tar fasta på den spirande optimismen kring bolaget. De flesta analytiker som följer Sinch har en positiv syn. Fem rekommenderar köp, att jämföra med tre neutrala och en som råder till sälj, enligt Infront.

Men flera orosmoln hotar drömscenariot med ihållande hög tillväxt och rusande aktiekurs. Det lyfter även analytiker i det positiva lägret fram.

Kassaflödet är den svaga punkten i senaste rapporten, menar Kepler Chevreux-analytikern Erik Sandstedt. Något som pekats ut som en akilleshäl för bolaget en längre tid.

Därtill råder osäkerhet kring prispress på sms i USA och hur mycket pengar bolaget kan tjäna på den nya meddelandestandarden RCS, skriver han i en kommentar på Aktiellt. Även om ledningen inte flaggat för någon större negativ påverkan av handelskriget vill han heller inte blåsa faran över för ”makrorelaterade tullrisker”.

Slutsatsen är alltjämt att bolaget är för billigt för att inte köpa. Värderingen ligger betydligt närmare den för traditionella telekomoperatörer än för mjukvarubolag, argumenterar han i en köprekommendation.

”Sinch som case är ju väldigt enkelt”

Fondbolaget Proteans grundare Pontus Dackmo delar bedömningen att aktien är för billig.

– Det är så många investerare som bränt sig i Sinch att det verkar som att marknaden inte ser att bolaget gjort en helomvändning operationellt och återgått till organisk tillväxt, säger han till DI.

Kanske har hans positiva syn smittat av sig på Richard Bråse, den forna DI-profilen som sadlat om till förvaltare. Han har plockat in Sinch i sin nystartade fond Protean Aktiesparfond Norden. I en intervju med Affärsvärlden beskriver han aktiecaset som ”väldigt enkelt”.

– Värderingen är så låg att den blir avkastning för dig, oavsett vad som händer – så länge det inte krackelerar. Får de dessutom fart på tillväxten så kommer det att bli jättebra, säger han.

Även Affärsvärlden landar i ett köpråd i en analys från slutet av maj, med motiveringen att värderingen är ”så pass låg att nästan inget positivt är inprisat”.

Tog åt sig av kritiken

Vad som tolkas positivt är att Sinch tycks ha tagit åt sig av kritiken från så kallade blankarattacker. År 2022 släppte Ningi Research flera uppmärksammade rapporter om Sinch där bland annat redovisningen ifrågasattes. Aktieprofilen Richard Bråse, som tidigare tillhörde skeptikerna, menar att bolaget kritiserades på goda grunder och agerade på rätt sätt.

– I stället för att säga att kritikerna är kriminella blankare så vidtog de åtgärder, säger han till Affärsvärlden.

Nu återstår bara ett frågetecken, enligt honom: Att få fart på den organiska tillväxten.

Målsättningen är att nå upp till 7-9 procent vid slutet av 2027. Det räcker alltså med att växa i takt med marknaden, enligt Sinchs egen prognos, för att få godkänt.

Nycklarna för att klara av det är att sälja mer till befintliga kunder, förbättra möjligheterna till självbetjäning och få bättre fart på kanalerna RCS och mejl. Så lyder strategin som spikades på en kapitalmarknadsdag i höstas.

”Dream Big, Win Together, Keep it Simple, Make it Happen”, är bolagets motto som den floskelkänslige kan få utslag av.

Efter baksmällan som följde förvärvsräden har drömmarna blivit mindre storslagna. Marknaden kräver att Sinch håller det enkelt och får saker att hända.

Sinch

Börsvärde: 24 426,5 mkr

P/E-tal: –3,91

Kursutveckling sedan årsskiftet: +42,31%

Vd: Laurinda Pang

Tre största ägare:

1. Neqst D2 AB (18,43%)

2. Fjärde AP-fonden (8,98%)

3. Swedbank Robur Fonder (5,46%)

Datan hämtad den 8 juli från Avanza och Holdings.

Innehållet i den här artikeln ska inte ses som investeringsråd. Gör alltid din egen analys.