Aktieanalys: Bonava är billigt – men rysk exit lär sätta press

Bostadsutvecklarens redan klena lönsamhet lär pressas ytterligare när man nu tvingas lämna landet med högst marginaler samtidigt som stigande räntor sätter press på övriga marknader. Får Bonava ordning på siffrorna är dock uppsidan stor.

Av: Daniel Zetterberg, Affärsvärlden

BONAVA | NEUTRAL. Bonava är en av Stockholmsbörsens största bostadsutvecklare. Omsättningen är i samma storleksordning som JM kring 15 miljarder kronor. Men Bonava har klart sämre lönsamhet och börsvärdet är knappt en tredjedel.

Geografiskt ligger fokus mycket på Tyskland som står för nära halva omsättningen och två tredjedelar av rörelseresultatet. Andra marknader är Norden, Baltikum och – fram tills nyligen – S:t Petersburg. Ungefär 80% av bostäderna som utvecklas är bostads- och äganderätter medan resten är hyresrätter.

Utöver Ryssland verkar Bonava ha problem i hela Norden

Största ägare med 25% av kapitalet och 49% av rösterna är investeringsbolaget Nordstjernan. VD sedan ett drygt år tillbaka är Peter Wallin med en lång karriär inom Skanska bakom sig, bland annat som finanschef. Han äger aktier i Bonava för strax över 1 Mkr. Även övriga insynsägandet i bolaget är klent.

Stukad bostadsutvecklare

Jämfört övriga större etablerade bostadsutvecklarna som JM, Besqab och ALM Equity har Bonava varit en av de sämre att äga. Sedan avknoppningen 2016 från byggbolaget NCC har Bonava tappat 60% av värdet och därmed utvecklats klart sämst.

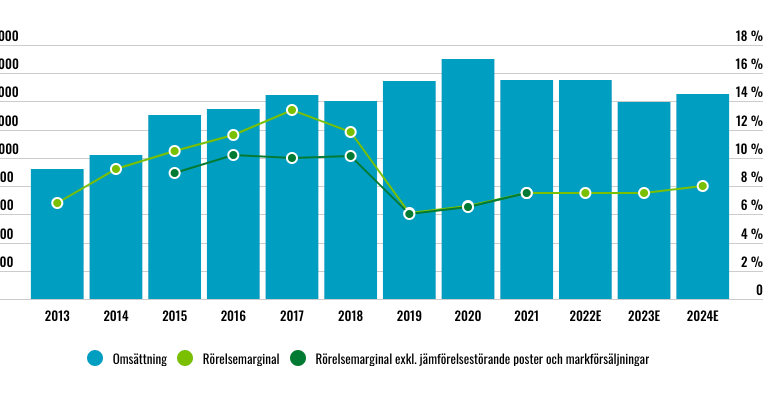

Som grafiken nedan visar är senaste årens rörelsemarginaler under 8% en bra bit under guldårens 12-13%. Då skedde förvisso stora markförsäljningar under 2016, 2017 och 2018 som drev upp lönsamheten. Men även justerat för det syns ett rejält tapp.

Omsättning och rörelsemarginal

Trögt i Norden

Mycket beror på den näst största hemmamarknaden Sverige där rörelsemarginalerna halverats. Det är en trend vi inte alls ser i JM som visat stabila marginaler under samma period. Som förklaring menar Bonava att det beror på att fler projekt till konsument resultatfördes under 2016-2018. Kanske fanns mer spekulativa inslag i Bonava under de år som ledde fram till bostadsutvecklarkrisen 2017?

Även i övriga Norden finns vissa problem. Norge gör förlust och Finland är underlönsamma trots att man verkat på bägge marknader i många år. I fjol tog bolaget beslut om att helt lämna Danmark.

I stället har Tyskland, Baltikum och Ryssland varit de marknader som hållit siffrorna uppe i Bonava. Där har lönsamheten varit både stabil och relativt hög.

Stänger ned Ryssland

Den ryska verksamheten är koncentrerad till S:t Petersburg och en vecka efter den ryska invasionen av Ukraina meddelade bolaget att man stänger ned verksamheten. Detta eftersom man inte längre kan bedriva affärsmässig bostadsutveckling i landet. Verksamheten står för 4% av omsättningen men har koncernens högsta rörelsemarginaler, över 20%.

Alla detaljer i avvecklingen står inte helt klara. Enligt Q1-rapporten hade Bonava 762 bostäder under produktion i S:t Petersburg. De flesta är sålda och förbetalda och bolagets avsikt är att färdigställa dessa med överlämning till kund under 2022 och början av 2023.

Utöver de pågående projekten (428 Mkr) är andra tillgångar i landet främst byggrätter (464 Mkr) och likvida medel (270 Mkr). Med avdrag för vissa skulder menar Bonava att det fanns en nettoexponering på 1,1 miljarder kronor per 31 mars 2022. Mest osäkert är nog värdet i byggrätterna där vi tror det finns risk att hela värdet kan gå förlorat. Än så länge är inga nedskrivningar gjorda.

Nya finansiella mål

Givet nedstängningen av den ryska verksamheten har Bonava också gått ut med nya finansiella mål som bättre speglar de nya förutsättningarna.

De omedelbara utsikterna är hårdast drabbade. För 2022 sänker man prognosen att starta 6 000 nya bostäder till 4 200. Analytikerna tippar att bolaget tappar drygt 10% av omsättningen 2023 som följd. Av minskningen på 1 800 bostäder är 1 100 direkt relaterat till Ryssland medan resterande 700 beror på en mer försiktig hållning generellt från bolagets sida, bland annat i spåren av högre räntor. Bonava räknar alltså med trögare marknad framöver, även om man än så länge inte ser några konkreta tecken på det bland kunderna.

På medellång sikt (2024) sänker man ambitionen för resultatet före skatt med 300 Mkr. På längre sikt (2026) finns dock bättre möjligheter att styra kapital mellan olika marknader, men även här sänker man resultatmålet med totalt 200 Mkr.

Billigt men svajigt

Om inte räntorna totalt knäcker hela affärsmodellen är bostadsutvecklarna billiga just nu. JM handlas kring 7 gånger rörelseresultatet (EV/Ebit). Bonava likaså – åtminstone om man får tro analytikerna som skissar in 8,6% rörelsemarginal för 2024. Det som talar för att Bonava ska nå dit är att bolaget nu menar att pågående projekt löper med högre marginaler än gamla, vilket kommer visa sig när dessa vinstavräknas vid färdigställande.

Vi ställer oss ändå något frågande till hur Bonava ska klara av att höja rörelsemarginalen samtidigt som S:t Petersburg med högst marginaler avvecklas och övriga marknader blir tuffare. Vi tror marginalerna faller 2023 och tippar att bolaget kan tjäna 7,0% 2024. Då är värderingen snarare kring 9-10 gånger rörelseresultatet.

Utöver Ryssland verkar Bonava ha problem i hela Norden och ger sammantaget ett mindre välskött intryck. Bolaget jobbar med relativt hög skuldsättning och binder mycket kapital i balansräkningen. Ett kapital som dessutom förräntas ganska dåligt. Avkastningen på operativt kapital är med vårt sätt att mäta kring 8-10% för Bonava jämfört 25-30% för JM. Om Bonava å andra sidan får ordning på lönsamheten så är uppsidan stor.

Även om man i JM får leva med ett tungt Sverigefokus föredrar vi den aktien. För Bonava blir rådet neutral.

Affärsvärldens huvudscenario

Omsättning

2021: 15 491 Mkr

Prognos 2022: 15 491 Mkr

Prognos 2023: 13 942 Mkr

Prognos 2024: 14 500 Mkr

Tillväxt

2021: -8,9%

Prognos 2022: 0,0%

Prognos 2023: -10,0%

Prognos 2024: +4,0%

Rörelseresultat

2021: 1 156 Mkr

Prognos 2022: 1 162 Mkr

Prognos 2023: 906 Mkr

Prognos 2024: 1 015 Mkr

Rörelsemarginal

2021: 7,5%

Prognos 2022: 7,5%

Prognos 2023: 6,5%

Prognos 2024: 7,0%

Resultat efter skatt

2021: 808 Mkr

Prognos 2022: 181 Mkr*

Prognos 2023: 563 Mkr

Prognos 2024: 659 Mkr

Vinst per aktie

2021: 7,54 kr

Prognos 2022: 1,67 kr

Prognos 2023: 5,20 kr

Prognos 2024: 6,10 kr

Utdelning per aktie

2021: 3,50 kr

Prognos 2022: 2,50 kr

Prognos 2023: 2,50 kr

Prognos 2024: 3,00 kr

Direktavkastning

2021: 8,8%

Prognos 2022: 6,3%

Prognos 2023: 6,3%

Prognos 2024: 7,5%

Avkastning på eget kapital

2021: 10%

Prognos 2022: 2%

Prognos 2023: 7%

Prognos 2024: 7%

Avkastning på operativt kapital

2021: 10%

Prognos 2022: 3%

Prognos 2023: 7%

Prognos 2024: 8%

Nettoskuld/ebit

2021: 2,9

Prognos 2022: 3,2

Prognos 2023: 4,0

Prognos 2024: 3,0

P/E

2021: 5,3

Prognos 2022: 24,0

Prognos 2023: 7,7

Prognos 2024: 6,6

EV/Ebit

2021: 8,2

Prognos 2022: 8,2

Prognos 2023: 10,5

Prognos 2024: 9,4

EV/Sales

2021: 0,6

Prognos 2022: 0,6

Prognos 2023: 0,7

Prognos 2024: 0,7

Kommentar: Bonava tillämpar färdigställandemetoden som förenklat innebär att intäkter och kostnader redovisas när den färdiga produkten tillträds av kund. Det är en mer konservativ redovisningsmetod än successiv vinstavräkning som exempelvis JM använder där intäkter och kostnader redovisas redan under byggfasen.

* För 2022 har vi i vårt huvudscenario räknat med en total nota för avvecklingen av S:t Petersburg om 750 Mkr före skatt.

Affärsvärldens huvudscenario

Kurs vid 25/5 datum när analysen gjordes: 40,00 kr

Omsättning (tillväxt):

Prognos 2022: 15,5 Mdr (0%)

Prognos 2023: 13,9 Mdr (-10%)

Prognos 2024: 14,5 Mdr (4%)

Rörelsemarginal:

Prognos 2022: 7,5%

Prognos 2023: 6,5%

Prognos 2024: 7,0%

Vinst per aktie:

Prognos 2022: 1,67 kr

Prognos 2023: 5,20 kr

Prognos 2024: 6,10 kr