Analys: Axfoods aktie ser aptitlig ut efter storaffären

Marknadstvåan glufsar i sig fyran i en av de större affärerna på länge inom svensk dagligvaruhandel. Om Axfood kan realisera de tänkta synergierna ser affären och aktien aptitlig ut.

Av: Daniel Zetterberg, Affärsvärlden

AXFOOD | KÖP. Axfood är en av Sveriges största dagligvarukedjor. Ungefär jämnstora med Coop men en bra bit mindre marknadsettan ICA.

Förra veckan stod det klart att Axfood köper Bergendahls grossistverksamhet som är fjärde störst på marknaden. Axfood blir också minoritetsägare i Bergendahls dagligvarukedja City Gross som är grossistaffärens största kund.

Transaktionen är villkorad av godkännande från Konkurrensverket och väntas slutföras tidigast 1 september 2021. Genomförs köpet adderar det drygt 10 miljarder kronor i årsomsättning vilket ger ett rejält tillväxtlyft för Axfood, även om marginalerna späds ut något.

Axfood är idag stora dels inom traditionellt livs med Hemköp som ligger något högre i pris. Dels med lågpriskedjan Willys som är den stora vinstmotorn i koncernen med drygt 60% av rörelseresultatet. Utöver det finns mindre inslag av närservice via kedjorna Tempo och Handlar’n samt e-handel i Mat.se.

Koncernens grossistbolag Dagab hanterar sortiment, inköp och logistik och fungerar som ett centralt nav. Det är i detta bolag som Bergendahls grossistverksamhet kommer integreras. Bergendahls bedriver partihandel främst mot City Gross men har även 170 fria handlare och e-handelsaktörer som kunder.

Affären är logisk ur ett industriellt perspektiv. Dagligvarumarknaden har tydliga oligopoltendenser där stordriftsfördelar och förhandlingskraft gentemot leverantörer är centralt för att nå god lönsamhet. Intrycket är att Bergendahls haft det något kämpigt med sina blygsamma 5% av totalmarknaden. Senaste tolv månaderna nådde man 0,9% rörelsemarginal i grossistbenet och ytterligare 1,7% i City Gross-kedjan på en omsättning kring 10 miljarder kronor. Det kan jämföras med Axfood som senaste året tjänade 4,7%.

Om Axfood lyckas enligt plan är det värden i miljardstorlek som skapas

En tolkning är alltså att familjen Bergendahl nu ger upp sin egen partihandel och ser samgående med Axfood som nödvändighet för att nå kritisk massa inom inköp. Dagab och City Gross har tecknat ett 15-årigt leveransavtal där man inte bara samarbetar kring sortiment utan också inom IT-infrastruktur.

På sikt är ambitionen att stärka City Gross-kedjans position på marknaden. Som en del i det blir Axfood även direkt ägare i City Gross genom att köpa 9,9% av bolaget för 300 Mkr. Option att köpa ytterligare 10,1% (om tre år) och 10,0% (om fem år) finns. Nyttjas de betalar Axfood totalt 1,0 miljard för 30% av butikskedjan.

Affären lämnar uppsida även åt Axfoods ägare. Man betalar visserligen 1,5 miljard för partihandeln (vilket kommer finansieras helt genom företrädesemission) motsvarande 17 gånger nuvarande rörelseresultat på 90 Mkr. Det är ganska högt och kan jämföras med Axfoods egen värdering kring 20 gånger. Men målet är att generera årliga kostnadssynergier om 200 Mkr inom inköp, sortiment, logistik och organisation som förväntas realiseras succesivt fram till och med 2025. Blir det verklighet faller prislappen till omkring 6 gånger rörelseresultatet, även när vi räknar in de kostnader på 300 Mkr som Axfood tror man behöver lägga för att realisera synergierna.

Om Axfood lyckas enligt plan är det alltså värden i miljardstorlek som skapas. En tänkbar risk skulle vara ifall en aktör som Mathem ser konkurrensmässiga problem med affären. Så vitt vi kan förstå skulle ett uppköp av Bergendahls innebära att det saknas större oberoende grossister som inte driver egen konkurrerande e-handel. Kanske är detta ett problem enligt Konkurrensverket.

Möjligtvis finns även en tanke kring e-handel i bakgrunden. Det är känt att Bergendahls kämpat med sin e-handel. Axfood har säkerligen en stor apparat på området då man driver e-handel både inom Willys, Hemköp och det helt nätbaserade Mat.se som 2017 köptes ut från börsen. Kanske finns synergier även här.

Inte minst har corona visat på vikten av att ha en välfungerande e-handel. För Axfood växte e-handeln med 112% under 2020. För marknaden som helhet har näthandeln med dagligvaror ökat från 3,2% till 6,5% som andel av totalen under 2020.

I övrigt var 2020 ett bra år för Axfood. Situationen var visserligen utmanande för bolagets gränshandel (Eurocash) och restauranggrossist (Snabbgross) men det är mindre saker i sammanhanget.

Totalt sett har Axfood varit en vinnare på corona med mer hemmaätande. Nu i första kvartalet började man möta tuffare jämförelsetal och tillväxten saktade ned något jämfört mot den hysteriska bunkring som lyfte första kvartalet i fjol.

Axfood har gått något bättre än ICA senaste året och är nu den dyrare aktien. Kanske är det befogat givet att ICA fortfarande har en del utestående frågetecken kring vad som kommer hända i butiksnät och handlarkollektiv när e-handeln fortsätter växa. För både ICA och Axfood är det också en fråga vad lönsamheten kan tänkas bli inom e-handeln på sikt. I dagsläget tjänar ingen av aktörerna några pengar att tala om här.

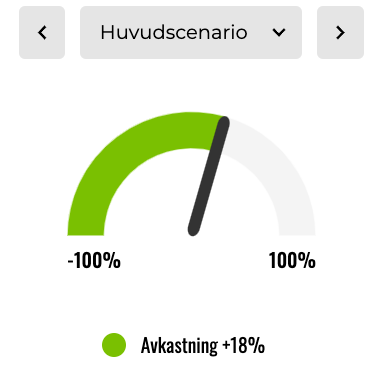

Att värderingen på Axfoods aktie ska fortsätta vara i stil med dagens 20 gånger rörelseresultatet (EV/Ebit) är långt ifrån självklart. Vi vågar bara räkna med en värdering på 18 gånger i vårt huvudscenario och då är uppsidan knappt 20%. Det ser vi ändå som godkänt för en stabil verksamhet med några procents organisk tillväxt och hyggligt inflationsskydd.

Den stora risken är ifall marginalerna tunnas ut mer än väntat, exempelvis om man inte lyckas integrera den förvärvade verksamheten enligt plan. Skulle multipeln då falla tillbaka till 14 gånger rörelseresultatet finns en nedsida på åtminstone 20% i aktien.

Skulle Axfood istället lyckas lyfta rörelsemarginalen i Bergendahls närmre övriga koncernens dryga 4,5% så finns uppsida i stil med vårt optimistiska scenario, omkring 50% på några års sikt.

Allt som allt landar vi i att aktien är köpvärd för den som tycker det är okej att betala ett något högre pris för lite extra stabilitet i portföljen. Rådet blir köp.

Affärsvärldens huvudscenario

Omsättning

2020: 53 696 Mkr

Prognos 2021: 59 066 Mkr

Prognos 2022: 68 516 Mkr

Prognos 2023: 70 598 Mkr

Tillväxt

2020: 5,8%

Prognos 2021: 10,0%

Prognos 2022: 16,0%

Prognos 2023: 3,0%

Rörelseresultat

2020: 2 510 Mkr

Prognos 2021: 2 658 Mkr

Prognos 2022: 2 878 Mkr

Prognos 2023: 3 036 Mkr

Rörelsemarginal

2020: 4,7%

Prognos 2021: 4,5%

Prognos 2022: 4,2%

Prognos 2023: 4,3%

Resultat efter skatt

2020: 1 908 Mkr

Prognos 2021: 1 891 Mkr

Prognos 2022: 2 064 Mkr

Prognos 2023: 2 218 Mkr

Vinst per aktie

2020: 9,09 kr

Prognos 2021: 9,00 kr

Prognos 2022: 9,80 kr

Prognos 2023: 10,60 kr

Utdelning per aktie

2020: 7,50 kr

Prognos 2021: 7,60 kr

Prognos 2022: 7,80 kr

Prognos 2023: 8,00 kr

Direktavkastning

2020: 3,3%

Prognos 2021: 3,3%

Prognos 2022: 3,4%

Prognos 2023: 3,5%

Avkastning på eget kapital

2020: 43%

Prognos 2021: 49%

Prognos 2022: 61%

Prognos 2023: 57%

Avkastning på operativt kapital

2020: 83%

Prognos 2021: 51%

Prognos 2022: 64%

Prognos 2023: 90%

Nettoskuld/ebit

2020: 1,8

Prognos 2021: 2,0

Prognos 2022: 1,4

Prognos 2023: 0,7

P/E

2020: 25,2

Prognos 2021: 25,4

Prognos 2022: 23,4

Prognos 2023: 21,6

EV/Ebit

2020: 21,1

Prognos 2021: 20,0

Prognos 2022: 18,4

Prognos 2023: 17,5

EV/Sales

2020: 1,0

Prognos 2021: 0,9

Prognos 2022: 0,8

Prognos 2023: 0,8

Kommentar: Antar att Bergendahls partihandel konsolideras från och med 1 september 2021.

Affärsvärldens huvudscenario

Kurs vid 3/6 när analysen gjordes: 229,00 kr

Omsättning (tillväxt):

Prognos 2020: 59,1 mdr kr (10%)

Prognos 2021: 68,5 mdr kr (16%)

Prognos 2022: 70,6 mdr kr (3%)

Rörelsemarginal:

Prognos 2020: 4,5%

Prognos 2021: 4,2%

Prognos 2022: 4,3%

Vinst per aktie:

Prognos 2020: 9,00 kr

Prognos 2021: 9,80 kr

Prognos 2022: 10,60 kr