Analys: Bergman & Beving har en uppsida på 32 procent

Insiders har köpt en hel del aktier i bolaget som värderas lågt och går rätt skapligt trots Covid-19-krisen. Kanske är den tveksamma operativa utvecklingen på väg att vända nu.

Av: Daniel Svensson, Affärsvärlden

BERGMAN & BEVING | KÖP. Bergman & Beving utvecklar och säljer yrkeskläder, verktyg, hörselskydd med mera för kunder inom industri och byggsektorn. Exempel på varumärken är ESSVE (spik mm), Guide (arbetshandskar) och Teng Tools (verktygsförvaring).

Ungefär två tredjedelar av omsättningen kommer från egna produkter och resterande från externa varumärken som Honeywell och Blåkläder. Produkterna säljs via återförsäljare som TOOLS och Cramo och finns på 4 000 försäljningsställen i Norden och Europa.

Bolaget var tidigare en del av koncernen som hette B&B Tools men sedan återförsäljarrörelsen knoppats av som eget börsbolag (Momentum) under 2017, så står varumärkesaffären på egna ben. Aktien har inte varit någon succé utan har gått sämre än index efter avknoppningen.

Den finansiella utvecklingen efter avknoppningen har också varit tämligen stagnant, både när det gäller tillväxt och marginaler.

Den organiska tillväxten, till exempel, har varit negativ de senaste tre åren, -5% 2018/17, -2% 2019/18 och -3% i fjol. Den ökning som syns i grafen nedan hänger helt ihop med förvärv och valutaeffekter.

Blandade förutsättningar

När det gäller lönsamheten har Bergman & Beving snittat en marginal på 6,3% efter avknoppningen. Vi går här efter den justerade marginalen som exkluderar förvärvsavskrivningar och jämförelsestörande poster. Det finns en tendens att marginalen sjunker över tid 2017-2020, även om vi alltså skissar in en vändning av den trenden i våra prognoser.

Det är sannolikt att en del av förklaringen till dessa siffror är Bergman & Beving tappat volym mot Momentum och behövt lägga extra kostnader på att bredda sitt återförsäljarnätverk.

Förutsättningarna på marknaden har varit blandade. Byggbranschen har bromsat något och i Norge har oljerelaterad aktivitet mattats under perioden. I kundledet sker konsolidering. Swedol har till exempel förvärvat Grolls och blev själva uppköpta av Momentum i fjol.

Allt detta skapar viss motvind för Bergman & Beving men samtidigt saknas inte exempel på aktörer som klarat sig utmärkt i denna miljö. Främst tänker vi på Latour-ägda Hultafors som presterar höga marginaler (14%) under stark, förvärvsdriven tillväxt.

Men det kan ses som oroande att besparingarna sätts in i alla Bergman & Bevings tre segment.

Bergman & Beving har under det senaste året genomfört ett större besparingsprogram för att sänka sina kostnader med 100 Mkr. Samtidigt har förvärvstempot skruvats upp. Totalt spenderade bolaget 260 Mkr på fem bolagsförvärv räkenskapsåret 2020/19. Det kan jämförs med 89 Mkr föregående år.

Man anar en tendens till att bolaget styr sina investeringar mot produkter inom bygg och säkerhet och inte mot industri. Förvärven har gjorts inom yrkeshandskar, verktyg för murare, beslag, infästningsverktyg samt säkerhetsinformation. Troligen är industrin tuffa inköpare och en del i att bolagets marginaler är relativt låga. Under föregående år gick 60% av omsättningen mot industrikunder, 35% mot bygg och 5% mot övrigt som kommunala förvaltningar.

Besparingsprogrammet är ambitiöst. Men det kan ses som oroande att besparingarna sätts in i alla Bergman & Bevings tre segment. Det tyder på generella problem med kostnader eller prissättningskraft. Det senaste sparprogrammet innan det nuvarnde genomfördes 2018/17. Det riktades mest in på segmentet Tools & Consumables och var kopplat till volymbortfall i en distributionsaffär på grund av avknoppningen. Det är inte inom distribution som Bergman & Beving absolut måste vinna för att bli riktigt framgångsrika, utan det är med de egna varumärkena i resterande segment. Men det är alltså i dessa de stora besparingarna sattes in nu.

Låga värderingen – en utmaning

Förvärvsspåret är lovande och Bergman & Beving har spetskompetens på området i styrelsen. Fram till i år har Addtechs Johan Sjö varit ordförande. I år efterträdde Lagercrantz VD Jörgen Wigh honom. Båda vet hur man skapar serieförvärvare som börsen älskar.

En utmaning för Bergman & Beving är dock den låga värderingen i och med att det ser ut som de köper till högre prisnivå än de själv värderas till. Det gäller i alla fall för det nyckeltal man som utomstående kan räkna på, EV/Sales. Fjolårets förvärv köptes för 1x försäljningen. Bergman & Beving värderas till 0,7x. Men kanske ser det annorlunda ut på vinstbaserade nyckeltal?

Under 2020 har bolaget klarat Covid-19-krisen riktigt skapligt. Under det första kvartalet 2021/20 (april-juni) steg rörelsevinsten 5%. Byggsidan är stark, industrin svag men bolaget har en del produkter inom skydd där efterfrågan exploderat vilket väger upp det senare. Det ena tar ut det andra och överlag presterar Bergman på en normal nivå i år tror vi. Bolaget betalade nyligen 1,50 kr i utdelning. Ungefär hälften av det normala.

Affärsvärldens huvudscenarion:

• Tillväxt. En tillväxt på 3% är mer än bolaget klarat hittills men borde inte vara orealistiskt framöver. Förvärv kan addera mer än så men vi räknar inte i dessa.

• Lönsamhet. Förvärv och besparingar bör stärka siffran. Lägre industriaktivitet på grund av Covid-19 kan ge motvind. Vi räknar med 6,5% vilket bolaget klarat förr.

• Värdering. 11 gånger rörelsevinsten motsvarar p/e 13. Detta är i linje med hur aktien värderats tidigare. Latour använder ett intervall på 11-15 för Hultafors i sin värdering av den rörelsen.

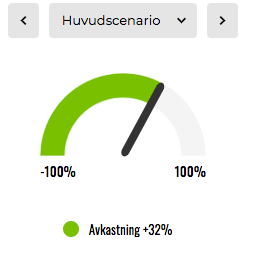

Dessa antaganden ger en avkastningspotential på 30% för aktien. Den något tveksamma operativa utvecklingen syns med andra ord i en låg värdering. En positiv omständighet är att insiders köpt aktier i bolaget för totalt 8,3 Mkr under det senaste året. Ingen har sålt. Även om detta delvis är affärer till lägre kurser än nuvarande, så är insideraktiviteten ett plus.

Riskfyllt – men får ett köpråd

Det är ändå osäkert om detta är bra nog för att köpa. Operativa trender måste vändas och en viss risk finns för att Covid-krisen pumpat upp efterfrågan på vissa produkter mer än vi förstår vilket sedan ger baksmälla. Vi sätter ändå ett köpråd, men aktien ska ses som relativt riskfylld på grund av den ofullständiga turn-arounden.

Affärsvärldens huvudscenario

Omsättning

2019: 4 087 mkr

Prognos 2020: 4 087 mkr

Prognos 2021: 4 210 mkr

Prognos 2022: 4 336 mkr

Tillväxt

2019: +3,3 %

Prognos 2020: 0 %

Prognos 2021: +3 %

Prognos 2022: +3 %

Rörelseresultat (ebita)

2019: 208 mkr

Prognos 2020: 245 mkr

Prognos 2021: 261 mkr

Prognos 2022: 282 mkr

Rörelsemarginal (ebita)

2019: 5,1 %

Prognos 2020: 6 %

Prognos 2021: 6,2 %

Prognos 2022: 6,5 %

Resultat efter skatt

2019: 116 mkr

Prognos 2020: 175 mkr

Prognos 2021: 191 mkr

Prognos 2022: 210 mkr

Vinst per aktie

2019: 4,29 kr

Prognos 2020: 6,50 kr

Prognos 2021: 7,20 kr

Prognos 2022: 7,90 kr

Utdelning per aktie

2019: 0 kr

Prognos 2020: 1,50 kr

Prognos 2021: 3,00 kr

Prognos 2022: 3,10 kr

Direktavkastning

2019: 0 %

Prognos 2020: 1,8 %

Prognos 2021: 3,6 %

Prognos 2022: 3,7 %

Avkastning på eget kapital

2019: 7 %

Prognos 2020: 10 %

Prognos 2021: 10 %

Prognos 2022: 11 %

Nettoskuld/ebit

2019: 3,7

Prognos 2020: 2,3

Prognos 2021: 1,6

Prognos 2022: 1,1

P/E

2019: 19,3

Prognos 2020: 12,8

Prognos 2021: 11,5

Prognos 2022: 10,5

EV/Ebit

2019: 15,1

Prognos 2020: 11,6

Prognos 2021: 10,9

Prognos 2022: 10,1

EV/Sales

2019: 0,7

Prognos 2020: 0,7

Prognos 2021: 0,7

Prognos 2022: 0,7

Affärsvärldens huvudscenario

Kurs 15/9 när analysen gjordes: 83 kr

Omsättning (tillväxt):

Prognos 2020: 4 087 mkr (0 %)

Prognos 2021: 4 210 mkr (3 %)

Prognos 2022: 4 336 mkr (3 %)

Rörelsemarginal:

Prognos 2020: 6 %

Prognos 2021: 6,2 %

Prognos 2022: 6,5 %

Vinst per aktie

Prognos 2020: 6,50 kr

Prognos 2021: 7,20 kr

Prognos 2022: 7,90 kr