Analys: Boozt pressas – intressant för den långsiktige

E-handelsbolagen har pressats rejält på börsen under året. Boozt är inget undantag. Ökad inflation och konjunkturoro har försämrat köpkraften. Marknadstillväxten för näthandeln är negativ.

Av: Björn Rydell, Affärsvärlden

BOOZT | NEUTRAL. Boozt är ett e-handelsföretag som säljer kläder, skor och accessoarer på nätet. Bolaget säljer produkter från fler än 500 varumärkespartners och fokus ligger på mellanpris- och premiumvarumärken. Målgruppen är både kvinnor, män och barn.

Boozt grundades 2007 men det var först under 2011 som verksamheten tog nuvarande form när sidan Boozt.com lanserades och bolaget började driva klädvaruhus online med flervarumärkesstrategi. Sommaren 2017 noterades Boozt till en teckningskurs på 62 kr. Huvudkontoret ligger i Malmö. Över 90% av försäljningen sker till Norden. Boozt har en marknadsandel på cirka 6% inom näthandel för kläder och skor i Norden.

Stark tillväxt under pandemin

Boozt har uppvisat stark tillväxt senaste åren. Mellan 2017 och 2021 uppgick den genomsnittliga årliga tillväxten till 33%. Det är väsentligt mer än den underliggande marknadstillväxten för e-handel samt för kategorin kläder och skor.

2019 växte Boozt 22% i lokala valutor. År 2020 accelererade tillväxten till 30% och under fjolåret landade tillväxten i lokala valutor på 35%.

Utmanande marknad

Många näthandelsbolag har gynnats under pandemin då intresset för e-handel ökat. Mellan 2012-2019 växte näthandeln omkring 13-17% per år. Under coronadrabbade 2020 ökade tillväxten till hela 40%. 2021 växte e-handeln med ytterligare 20%. Tillväxten var stark i början av 2021 (+53% i Q1) men mattades av under året. I fjärde kvartalet 2021 minskade e-handeln med 1,2% enligt PostNords e-handelsbarometer.

Den negativa tillväxten har fortsatt in i 2022. Enligt branschorganisationen Svensk Handel minskade e-handeln med 13% i Sverige under första kvartalet i år. I april minskade e-handelns omsättning med 15% jämfört med samma månad ifjol. Under maj månad var nedgången 8%.

I fliken ”e-handelsandel” visas hur stor andel av köpen inom respektive kategori som sker på nätet. Hemelektronik har legat i topp länge och passerade under fjolåret 50%. Numera sker majoriteten av svenska konsumenters inköp av hemelektronik online. E-handelsandelen för kläder och skor är omkring 30% jämförelsevis.

Sänkt prognos

I mitten av juni kom Boozt med en vinstvarning och en uppdaterad helårsprognos. Aktien sjönk drygt 18% på beskedet och är nu ned 64% sen årsskiftet. Ledningen skruvar ned tillväxttakten till 10-15% tillväxt för helåret 2022, från tidigare 20-25% tillväxt. Även prognosen för rörelseresultatet sänktes.

Anledningen är en avmattande konsumtion drivet av ökad inflation och därmed försämrad köpkraft samt fortsatta störningar i leveranskedjan. Ledningen i Boozt väntar sig att dessa faktorer kommer ha en dämpande effekt på sällanköpshandeln under resterande delen av året.

Vidare framhäver Boozt att marknaden varit betydligt mer volatil under andra kvartalet 2022. Konkurrensen har varit hårdare vilket ökat kundanskaffningskostnaden. Däremot har det genomsnittliga ordervärdet ökat till en rekordhög nivå och även returgraden uppges vara stabil. Till skillnad från många börskollegor inom e-handel så uppger Boozt inte vad returgraden uppgår till på kvartalsbasis. Historiskt sett verkar returgraden varit omkring 40%. Det är i linje med andra branschkollegor.

Ledningen skruvar ned tillväxttakten till 10-15% tillväxt för helåret 2022

Flera e-handelsbolag som exempelvis Zalando, Nelly, Asos och Desenio har också vinstvarnat inför halvårsrapporterna. Många av näthandelsbolagen har det tufft med ett utmanande marknadsklimat. Faktum är dock att Boozt fortsätter att ta marknadsandelar vilket är positivt och får ses som ett styrketecken. Trenden med en sjunkande e-handel ser ut att fortsätta under resterande delen av året.

De flesta näthandelsbolag har fortfarande fri frakt. Men det har blivit allt vanligare att det krävs att konsumenten köper för ett visst belopp för att få gratis frakt. Returerna är också fortsatt fria givet att konsumenten uppfyller vissa krav.

Det har skett viss konsolidering bland e-handelsbolagen i Sverige på senare år. FNG köpte exempelvis Ellos från Nordic Capital för cirka tre år sedan. I våras startade dock Nordic Capital en process för att återigen bli majoritetsägare i Ellos. Kanske får vi se en notering av Ellos från riskkapitalbolaget på sikt.

Prognoser och värdering

2022 räknar vi med att Boozt växer 12,5% vilket är i mitten av det tillväxtintervall (10-15%). Därefter skissar vi på 13-15% årlig tillväxt vilket är något lägre än analytikerkonsensus som räknar med 15-16% tillväxt per år.

Marginalmässigt skissar vi på 4% i år och 5% på sikt. År 2020 och 2021 har marginalen varit 4,4% i snitt. Analytikerkollektivet räknar med 5,2% år 2024 jämförelsevis. Boozt målsättning är att nå en justerad rörelsemarginal på 5-7%.

Värderingarna bland e-handelsbolagen har kommit ned en hel del under det senaste året. Zalando-aktien har sjunkit 75% och Footway drygt 80%. Sämst har det gått för Desenio som totalt havererat och är ned cirka 98% på ett år.

Använder vi en multipel på 13 gånger rörelsevinsten finns cirka 35% uppsida på sikt. De senaste tre åren har Boozt i snitt värderats till drygt 23,5 gånger det framåtblickande rörelseresultatet jämförelsevis.

Pressad sektor

Boozt har uppvisat stark tillväxt över tid och har en bra marknadsposition i Norden. På kort sikt är utsikterna dock grumliga med ökad inflation och avmattat konsumtion. Boozt tar dock fortsatt marknadsandelar vilket är positivt.

Det är tydligt att pandemin har varit en riktigt tillväxtboozt för många aktörer i sektorn. Värderingen av Boozt-aktien är ur ett historiskt perspektiv låg. Långsiktigt har Boozt marknadstillväxten i ryggen. Risken är att det blir sämre innan det vänder till det bättre.

Vi stannar vi ett neutralt råd. Men aktien kan vara köpvärd för långsiktiga investerare.

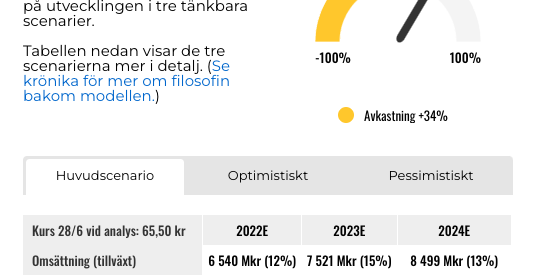

Affärsvärldens huvudscenario

Omsättning

2021: 5 814 miljoner kronor

Prognos 2022: 6 540 miljoner kronor

Prognos 2023: 7 521 miljoner kronor

Prognos 2024: 8 499 miljoner kronor

Tillväxt

2021: +33,4%

Prognos 2022: 12,5%

Prognos 2023: 15%

Prognos 2024: 13%

Rörelseresultat

2021: 265 miljoner kronor

Prognos 2022: 262 miljoner kronor

Prognos 2023: 338 miljoner kronor

Prognos 2024: 428 miljoner kronor

Rörelsemarginal

2021: 4,5%

Prognos 2022: 4%

Prognos 2023: 4,5%

Prognos 2024: 5%

Resultat efter skatt

2021: 189 miljoner kronor

Prognos 2022: 165 miljoner kronor

Prognos 2023: 256 miljoner kronor

Prognos 2024: 313 miljoner kronor

Vinst per aktie

2021: 2,87 kronor

Prognos 2022: 2,45 kronor

Prognos 2023: 3,80 kronor

Prognos 2024: 4,60 kronor

Utdelning per aktie

2021: 0 kronor

Prognos 2022: 1,90 kronor

Prognos 2023: 2,40 kronor

Prognos 2024: 3,10 kronor

Direktavkastning

2021: 0%

Prognos 2022: 2,9%

Prognos 2023: 3,7%

Prognos 2024: 4,7%

Avkastning på eget kapital

2021: 9%

Prognos 2022: 7%

Prognos 2023: 10%

Prognos 2024: 12%

Avkastning på operativt kapital

2021: 27%

Prognos 2022: 20%

Prognos 2023: 21%

Prognos 2024: 22%

Nettoskuld/ebit

2021: −2,3

Prognos 2022: −1,7

Prognos 2023: −0,8

Prognos 2024: −0,2

P/E

2021: 22,8

Prognos 2022: 26,7

Prognos 2023: 17,2

Prognos 2024: 14,2

EV/Ebit

2021: 16,0

Prognos 2022: 16,1

Prognos 2023: 12,5

Prognos 2024: 9,9

EV/Sales

2021: 0,7

Prognos 2022: 0,6

Prognos 2023: 0,6

Prognos 2024: 0,5

Affärsvärldens huvudscenario

Kurs 28 juni: 65,50 kronor

Omsättning (tillväxt):

Prognos 2022: 6 540 miljoner kronor (12 %)

Prognos 2023: 7 521 miljoner kronor (15%)

Prognos 2024: 8 499 miljoner kronor (13%)

Rörelsemarginal:

Prognos 2022: 4%

Prognos 2023: 4,5%

Prognos 2024: 5%

Vinst per aktie:

Prognos 2022: 2,47 kronor

Prognos 2023: 3,80 kronor

Prognos 2024: 4,70 kronor