Analys: Hög värdering i OBN som trotsar e-handelsmotvind

Både serieförvärvare och e-handlare har tagit stryk i år. Online Brands Nordic är en kombination av båda. Men det finns några faktorer som lockar i det spretiga e-handelsbygget.

Av: Madeleine Lundberg, Affärsvärlden

ONLINE BRANDS NORDIC | NEUTRAL. Online Brands Nordic är, som namnet antyder, en varumärkeskoncern med fokus på e-handel. Huvudkontoret finns i Göteborg och koncernen har idag ett 80-tal anställda.

Bolaget grundades 2010, då främst med fokus på svenska smyckeshandlare. Bolagsportföljen har dock ändrats rejält sedan bolaget gick samman med e-handelsbolaget CaMa-gruppen i juli 2021. Men mer om det senare.

Efter det omvända förvärvet är CaMa:s grundare och VD Magnus Skoglund VD för koncernen. Han är nu bolagets näst största ägare med 21,5% av bolaget. David Rönnlund, även VD för den börsnoterade husdjurskedjan Musti, är styrelseordförande. Han äger 14,6% av bolaget, vilket gör honom till bolagets tredje största ägare.

Anledningen till att OBN klarar sig relativt bra i dessa tider förklaras av att bolaget har en diversifierad portfölj

Omvänt förvärv

Det har varit ett omvälvande år för Online Brands Nordic. Förra sommaren ingick man alltså ett omvänt förvärv av det Göteborgsbaserade bolaget CaMa-gruppen. CaMa är ett bolag som sedan grundandet 2008 har sålt mattor och hattar via försäljningskanalerna Trendcarpet och Hatshop. Trots en något udda försäljningsmix verkar det ha rullat på ganska bra. Bolaget finns på tolv marknader och omsatte helåret 2020 90 Mkr med ett ebitda-resultat om 11,5 Mkr.

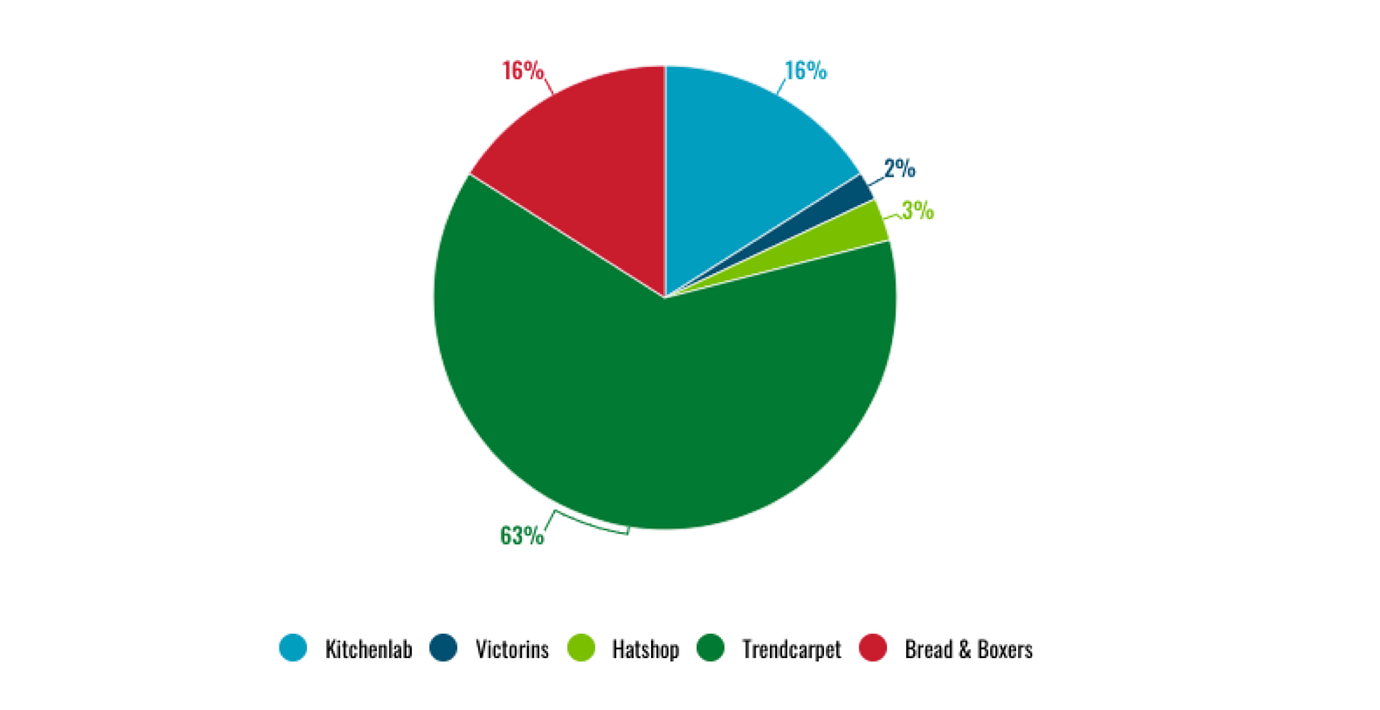

I och med det omvända förvärvet har OBN till stor del blivit CaMa, plus lite till. I samband med affären likviderades fyra bolag och endast Varberg-juveleraren Victorins fick vara kvar i den nya koncernen. Nu är istället Trendcarpet bolagets största innehav.

Online Brands bolagsportfölj Q1 2022

Planen har varit att starta om på ny kula och förvärva små, snabbväxande e-handlare. Och det har man gjort. Hittills i år har man förvärvat inte mindre än tre bolag; Kitchenlab, Bread & Boxers och Nordic Kidswear. Den sammanlagda omsättningen för bolagen ligger på drygt 125 Mkr med en genomsnittlig ebitda-marginal runt 8%. Bolagen drivs vidare av respektive ledning separat, vilket motiverar tilläggsköpeskillingarna i uppköpen.

För förvärven har man betalat runt EV/Sales 1,1x i snitt. Men då har vi inte ens räknat in tilläggsköpeskillingarna, som i flera fall kan bli nästan lika stora som den initiala köpeskillingen. OBN ser synergier både på kostnads- och försäljningssidorna. Kitchenlab sticker ut med särskilt låg marginal. Planen är här att banta kostnader och på sikt lansera egna varumärken på sajten.

Kända namn i ägarlistan

Utöver operativa ändringar så har det kommit in nya nyckelpersoner i OBN. Till att börja med är CaMa-gruppens huvudägare, Borgata Invest, numera största ägare i bolaget. Bakom Borgata Invest finns e-handlaren Addnatures grundartrio, som också är representerade i styrelsen. Addnature var en av de första svenska e-handlarna på 2000-talet och köptes 2013 upp av den EQT-ägda e-handlaren Internetstores. En del av pengarna investerade Borgata i CaMa-gruppen 2017.

Fjolårets omvända förvärv är regisserat av Borgata, med ambitionen att sprida ägarbilden i CaMa. Huvudägarna menar samtidigt att ägandet i OBN är ett långsiktigt åtagande, och man har inte sålt några aktier hittills. Faktum är att det inte skett några insynsförsäljningar överhuvudtaget det senaste året.

Däremot har nya ägare köpt in sig. Brummer & Partners-grundaren Per Josefsson har via investeringsbolaget Jofam ökat ägandet till 11,7% av aktiekapitalet. Som tidigare nämnt har även VD och styrelseordförande mycket skin in the game. Björn Borgs VD Henrik Bunge har under våren klivit in i styrelsen och äger aktier för runt 100 000 kr.

Vi noterar även att säljarna av Bread & Boxers och Kitchenlab (som delvis fått betalt i aktier) finns högt upp i ägarlistan. De har dock ingått lock up-avtal vilket förhindrar dem att sälja aktier inom 12 respektive 18 månader efter förvärvsdatumet, motsvarande januari respektive oktober 2023.

Motvind i sektorn

CaMa-gruppen har historiskt växt bra med god lönsamhet. Bolaget gick från att omsätta 20 Mkr 2016 till 90 Mkr 2020, motsvarande en genomsnittlig årlig tillväxt runt 35%. Den genomsnittliga rörelsemarginalen har legat runt 12% de senaste fem åren.

Frågan är hur det kommer bli framöver. Tillväxten i Q1 var god och landade på 10,2% (proforma). Lönsamheten var desto sämre. Ebitda-marginalen landade på låga 1,8%, vilket bolaget förklarade med investeringar i nytt lager och höjda personalkostnader. I samtal med Affärsvärlden hävdar styrelseordförande David Rönnberg att man såhär långt inte har känt av det tuffare läget i e-handelssektorn, som framförallt råder inom sällanköpsvaror. Exempelvis redovisade Trendcarpets huvudkonkurrent Rugvista ett stort tillväxttapp och kraftigt försämrad lönsamhet i Q1 2021. Något sådant efterfrågetapp har Trendcarpet inte upplevt enligt Rönnberg.

Anledningen till att OBN klarar sig relativt bra i dessa tider förklaras av att bolaget har en diversifierad portfölj, med verksamheter inom flera olika kategorier och på många olika marknader. Rönnberg berättar att man har tittat på 20-25 nya förvärvsobjekt den senaste månaden, men inte hittat något tillräckligt intressant ännu. Man letar efter bolag i olika sektorer som omsätter mellan 20-200 Mkr. De senaste förvärven har betalats både kontant och med aktier. OBN hade en skral kassa på 9 Mkr i slutet av mars, så ytterligare kapital lär behövas för nya förvärv.

Högt värderat Online Brand

I och med den nya bolagsstrukturen och avsaknaden av finansiella mål är det svårare än vanligt att sia om framtiden för OBN. CaMa har vuxit med 30% i snitt de senaste åren, och 190% under perioden 2020-2021. Enligt ledningen har det att göra med att Trendcarpet är aktiva på flera marknader där man har kunnat marknadsföra sig framgångsrikt.

Vi skissar på en tillväxt kring 15-20% per år för koncernen och räknar med att rörelsemarginalen faller till nivåer kring 7% i år. Via synergieffekter och kapade kostnader i de nya förvärven kan den kanske stärkas till 9% några år ut. Här är dock osäkerheten stor.

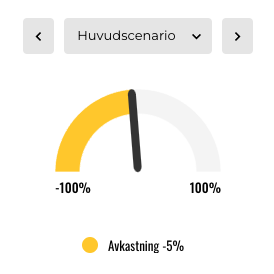

I huvudscenariot värderas bolaget till ett EV/Sales på 1,3x på nästa års prognoser. Det är ganska högt med tanke på de utmaningar både e-handlare och serieförvärvande bolag, vars affärsmodell bottnar i en låg finansieringskostnad, står inför. Andra näthandlare som exempelvis konkurrenten Rugvista handlas kring ett EV/Sales runt 0,9x på nästa års prognoser. Men kanske förtjänar OBN:s diversifiering och än så länge höga tillväxttakt en premie?

Vi applicerar en EV/Sales på 0,9x för 2024 och får då en negativ kurspotential på -5%. Visst kan man också tänka sig ett optimistiskt scenario fortsätter att växa med 30% och värderas upp på en plötsligt munter börs. Då ligger en uppsida på +50% i korten.

Sådana antaganden är dock inget vi vågar basera vårt huvudscenario på här och nu. Vi landar i ett neutralt råd för Online Brands.

Affärsvärldens huvudscenario

Omsättning

Prognos 2022: 309

Prognos 2023: 371

Prognos 2024: 426

Tillväxt

Prognos 2022: +24%

Prognos 2023: +20%

Prognos 2024: +15%

Rörelseresultat

Prognos 2022: 22

Prognos 2023: 30

Prognos 2024: 38

Rörelsemarginal

Prognos 2022: 7,0%

Prognos 2023: 8,0%

Prognos 2024: 9,0%

Resultat efter skatt

Prognos 2022: 16

Prognos 2023: 22

Prognos 2024: 29

Vinst per aktie

Prognos 2022: 0,75

Prognos 2023: 1,06

Prognos 2024: 1,39

Direktavkastning

Prognos 2022: 0%

Prognos 2023: 0%

Prognos 2024: 0%

Operativt kapital/omsättning

Prognos 2022: 9%

Prognos 2023: 9%

Prognos 2024: 9%

Nettoskuld/ebit

Prognos 2022: 0,3

Prognos 2023: -0,4

Prognos 2024: -0,9

P/E

Prognos 2022: 31,6

Prognos 2023: 22,4

Prognos 2024: 17,1

EV/Ebit

Prognos 2022: 23,4

Prognos 2023: 16,5

Prognos 2024: 12,1

EV/Sales

Prognos 2022: 1,6

Prognos 2023: 1,3

Prognos 2024: 1,1

Kommentar: OBN är ett förvärvsintensivt bolag. Vi använder oss därför av resultatmåttet ebita som exkluderar immateriella förvärvsavskrivningar.

Affärsvärldens huvudscenario

Kurs vid 16 juni datum när analysen gjordes: 21,10 kronor

Omsättning (tillväxt):

Prognos 2022: 309 Mkr (24 %)

Prognos 2023: 371 Mkr (20%)

Prognos 2024: 426 Mkr (15%)

Rörelsemarginal:

Prognos 2022: 7%

Prognos 2023: 8%

Prognos 2024: 9%

Vinst per aktie:

Prognos 2022: 0,75 kr

Prognos 2023: 1,06 kr

Prognos 2024: 1,39 kr