Analys: Köp G5 Entertainment om du kan leva med risken

Mobilspelsbolaget har det senaste året ökat marginalerna på ett imponerande sätt och ytterligare förbättringar verkar ligga i korten. Får G5 även fart på tillväxten lär aktien bli bra.

Av: Daniel Zetterberg, Affärsvärlden

G5 ENTERTAINMENT | KÖP. G5 Entertainment är en utvecklare och förläggare av mobilspel. Fokus ligger på spel som är gratis att spela men där användaren kan betala för att köpa extra förmåner. Målgruppen är kvinnor över 35 år.

Fram till 2018 var bolaget en riktig tillväxtraket. Mycket drivet av bolagets då överlägset största titel Hidden City, som licensierades av en annan aktör. När det spelet började tappa intäkter skiftade G5 fokus mot att utveckla fler spel i helt egen regi. Egna spel står nu för närmre två tredjedelar av intäkterna vilket inneburit ett rejält lyft för bolagets marginaler.

Något som är lite unikt för G5 är att hälften av intäkterna ligger utanför Apples och Googles spelbutiker

Aktien rasade nyligen hela 17% när resultatet för tredje kvartalet redovisades. Framför allt var tillväxten en besvikelse – omsättningen föll 1% vilket var omkring 6% sämre än analytikernas förhandstips. Även rörelseresultatet på 56,5 Mkr blev tydligt sämre än väntade 64,0 Mkr.

Kanske är börsens straff ändå något hårt? Särskilt givet att tredje kvartalet är lågsäsong och jämförelsekvartalet i fjol sannolikt var coronadopat. Att man trots det levererat en rörelsemarginal kring 15% senaste halvåret är ett styrketecken som tyder på att den starka lönsamheten sedan 2020 och framåt inte är någon covideffekt.

Imponerande marinallyft

Sett över lite längre tid är det ett imponerande omtag som G5 mäktat med. Bolaget har lyckats parera intäktsfallet i Hidden City med nya egna spel och i processen höjt rörelsemarginalerna från tidigare 5-10% till en bit över 15% idag.

Det är visserligen oklart ifall marginallyftet till viss del beror på att det fortsatt största spelet Hidden City nu är i skördefas där man inte längre investerar lika mycket i användarförvärv.

Det är dock fullt rimligt att en högre andel egna spel medger högre marginaler eftersom man då slipper dela med sig av intäkterna med någon licenspartner. I tredje kvartalet stod de helt egna spelen för 66% av intäkterna.

Press på plattformsavgifterna

Det finns ett par saker som pekar mot ytterligare något högre lönsamhet framöver. En viktig utveckling är att Microsoft Store under kvartalet sänkt avgiften för att distribuera spel och appar via deras plattform till 12%. Det tillsammans med tillväxt för bolagets egen spelbutik ”G5 Store” bidrog till att betalda provisioner till distributörer sjönk från 29,1% i andra kvartalet till 24,7% i tredje. En effekt som dessutom kommer ge ännu större avtryck i fjärde kvartalet med starkare bruttomarginaler som följd.

Avgiftssänkningen är förstås del av den större rörelse där distributionsplattformarnas branschpraxis att ta 30% av intäkterna börjat ifrågasättas av jättar som Epic Games. Flera uppmärksammade stämningsprocesser pågår nu mot bland annat Apple och Google. På sikt är vår gissning att trenden går mot lägre plattformsavgifter men om eller när är förstås svårt att veta.

Något som är lite unikt för G5 är att hälften av intäkterna ligger utanför just Apples och Googles spelbutiker. Det är sannolikt en förklaring till att bolaget inte heller drabbats särskilt hårt av Apples nya integritetsregler för deras identifieringssystem kallat IDFA. Förändringen stärker integriteten men försämrar marknadsföringsmöjligheterna inom Apples ekosystem och har slagit hårt mot vissa delar av mobilspelsbranschen.

Nu behövs tillväxt

Med rörelsemarginaler som ser ut att gå mot 20% är tillväxt sannolikt det som behövs för att lyfta aktien ytterligare. Bolaget ser fyra till sex nya spel varje år som ett rimligt lanseringstempo.

Under 2020 räknar vi till totalt tio nya spel där Sherlock är den klarast lysande stjärnan. Det har på kort tid blivit bolagets tredje största spel med drygt 10% av intäkterna i senaste kvartalet.

Hittills i år har bara har bara två nya spel lanserats: Empire Blast i januari och Hidden Epee i maj. Inget av dessa verkar det blivit särskilt mycket av, än så länge. Framöver finns totalt nio spel i pipeline för 2021-2022 varav tre väntas mjuklanseras innan året är slut.

Slutsats

G5 har lyft lönsamheten på ett imponerande sätt senaste året och på så vis vuxit in i den tidigare ganska höga värderingen. I senaste rapporten hade bolaget nettokassa på 123 Mkr. Det finns alltså krut att bränna på tillväxt – organisk eller möjligtvis via förvärv.

För tillfället används stora delar av kassaflödet snarare till aktieåterköp där man trappat upp tempot rejält sista tiden. Logiken menar man är att ledningen har god insyn i hur företaget kan tänkas utvecklas de närmsta 2-3 åren och nu ser ett bra läge.

Det låter vettigt men rimmar inte riktigt med det faktum att mobilspel ofta är ganska svårsynad materia på lång sikt, samtidigt som VD Vlad Suglobov senaste året själv nettosålt aktier för nästan 40 Mkr. Nedsidan i aktien är framför allt om marginalerna skulle falla tillbaka mot tidigare nivåer kring eller under 10%. Då kan aktien halveras eller mer.

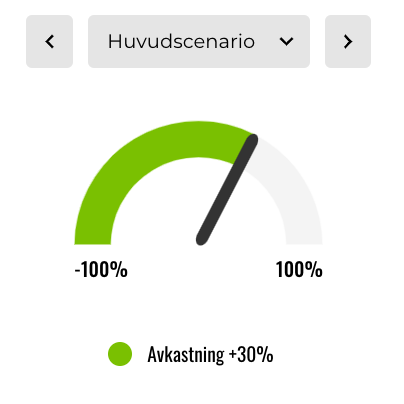

Med det sagt tycker vi aktien är okej prissatt här och nu – även om ny växtkraft krävs för att G5 ska bli riktigt intressant. Efter ett år med lite tuffare jämförelsetal räknar vi med att bolaget växer 10% kommande år. Använder vi en värdering på 12 gånger rörelseresultatet (EV/Ebit) finns en uppsida på 30% på några års sikt. Det räcker för ett köpråd för den som kan leva med den något höga risknivån i aktien.

Affärsvärldens huvudscenario

Omsättning

2020: 1 356 Mkr

Prognos 2021: 1 356 Mkr

Prognos 2022: 1 492 Mkr

Prognos 2023: 1 641 Mkr

Tillväxt

2020: +10,0%

Prognos 2021: 0,0%

Prognos 2022: +10,0%

Prognos 2023: +10,0%

Rörelseresultat

2020: 190 Mkr

Prognos 2021: 231 Mkr

Prognos 2022: 298 Mkr

Prognos 2023: 328 Mkr

Rörelsemarginal

2020: 14,0%

Prognos 2021: 17,0%

Prognos 2022: 20,0%

Prognos 2023: 20,0%

Resultat efter skatt

2020: 167 Mkr

Prognos 2021: 203 Mkr

Prognos 2022: 262 Mkr

Prognos 2023: 288 Mkr

Vinst per aktie

2020: 19,11 kr

Prognos 2021: 23,60 kr

Prognos 2022: 30,50 kr

Prognos 2023: 33,50 kr

Utdelning per aktie

2020: 6,25 kr

Prognos 2021: 7,00 kr

Prognos 2022: 8,00 kr

Prognos 2023: 9,00 kr

Direktavkastning

2020: 1,5%

Prognos 2021: 1,7%

Prognos 2022: 1,9%

Prognos 2023: 2,2%

Avkastning på eget kapital

2020: 41%

Prognos 2021: 45%

Prognos 2022: 45%

Prognos 2023: 37%

Avkastning på operativt kapital

2020: 100%+

Prognos 2021: 100%+

Prognos 2022: 100%+

Prognos 2023: 100%+

Nettoskuld/EBIT

2020: -1,0%

Prognos 2021: -0,8

Prognos 2022: -1,3

Prognos 2023: -1,9

P/E

2020: 21,8

Prognos 2021: 17,7

Prognos 2022: 13,7

Prognos 2023: 12,5

EV/Ebit

2020: 18,3

Prognos 2021: 15,0

Prognos 2022: 11,6

Prognos 2023: 10,6

EV/Sales

2020: 2,6

Prognos 2021: 2,6

Prognos 2022: 2,3

Prognos 2023: 2,1

Affärsvärldens huvudscenario

Kurs vid 10/11 när analysen gjordes: 417,20 kr

Omsättning (tillväxt):

Prognos 2020: 1 356 Mkr (0%)

Prognos 2021: 1 492 Mkr (10%)

Prognos 2022: 1 641 Mkr (10%)

Rörelsemarginal:

Prognos 2020: 17,0%

Prognos 2021: 20,0%

Prognos 2022: 20,0%

Rörelsemarginal:

Prognos 2020: 23,60 kr

Prognos 2021: 30,50 kr

Prognos 2022: 33,50 kr