Analys: Risk för usel likviditet i börsens nya skolkoncern

Aprendere blir den tredje mindre skolkoncernen att noteras på de svenska börserna under 2021. Bolaget siktar på att ta in 20 Mkr som huvudsakligen skall användas till förvärv på den fragmenterade marknaden. Är aktien värd att teckna?

Av: Björn Rydell, Affärsvärlden

APRENDERE SKOLOR | NEUTRAL. Aprendere Skolor (teckningskurs 16 kr) är en utbildningskoncern som äger och driver skolor i Sverige. Verksamheten består av totalt 11 enheter inom grundskola, grundsärskola, gymnasiesärskola, gymnasieskola samt HVB-hem med grundskola.

Koncernen har 240 medarbetare och på skolorna går nästan 900 elever. Fokus är på Stockholmstrakten men bolaget har även skolor i Anderstorp i Småland, Falköping i Västergötland samt Bergsjö i Hälsingland. Aprendere har vuxit både organiskt och via förvärv. Ordet Aprendere är en försvenskning av det franska ordet aprendre, som betyder att lära sig, inse, uppnå. Bolaget har brutet räkenskapsår som löper från 1 juli – 30 juni.

Både Academedia och Atvexa har en betydligt lägre och bättre historik. Vi landar i en neutral hållning för Aprendere

Bolaget grundades 2008 av bröderna Carl och Lars Tunberg i samband med att grundskolan Skolgrunden förvärvades. Carl är styrelseledamot medan Lars är VD och styrelseledamot. Bröderna är största ägare och äger hälften av aktierna vardera inför noteringen. Efter emissionen äger de 40% var.

Lars Tunberg har lock up-avtal på 100% av innehavet och får inte sälja några aktier 12 månader från notering. Brodern Carl har lock up på 90% av innehavet under motsvarande period.

Lars har bakgrund som VD för ett städbolag och har tidigare arbetat inom bland annat Ratoskoncernen och Volvo. Carl Tunberg har även han varit VD för samma städbolag samt utvecklingschef för omsorgsbolaget Frösunda LSS.

Aprendere genomför nu en emission på 20 Mkr inför listning på First North. Inga befintliga aktier säljs. 21,5% motsvarande 4,3 Mkr är på förhand säkrat av tecknings- och garantiåtagande. 4 Mkr avser en vederlagsfri toppgaranti från bröderna Tunberg. 0,3 Mkr består av teckningsåtagande från styrelse/ledning samt investerare.

Bolaget tillförs 18,5 Mkr efter avdrag för emissionskostnader. 80% av pengarna skall användas till förvärv medan resterande 20% skall gå till marknadsföring i syfte att stärka bolagets marknadsposition.

En unit består av en aktie och en vederlagsfri teckningsoption. Fyra teckningsoptioner ger rätt att teckna en ny aktie för 19,20 kronor under 10-21 oktober 2022. Utnyttjas optionerna tillförs Aprendere ytterligare 6 Mkr om drygt ett år.

Aprendere har ökat omsättningen från knappt 100 Mkr år 2014/15 till 189 Mkr senaste räkenskapsåret 2020/21.

Mellan 2017/18 och 2018/19 föll intäkterna en del. Det berodde bland annat på att Aprendere hade färre elever på skolan Lilla Park samt att skolan Skolgrunden hade problem med att få de rätta ersättningarna från Stockholms stad, enligt VD Lars Tunberg.

Rörelsemarginalen har de två senaste åren varit 6,0% samt 5,0%. Dessförinnan har marginalen varierat en del. Bolaget har inga uttalade finansiella mål avseende tillväxt, marginaler eller skuldsättningsnivå.

Organisk och förvärvad tillväxt

Tillväxtstrategin framöver innefattar både att växa organiskt och via förvärv. Den organiska tillväxten består dels av etablering av nya enheter samtidigt som ambitionen är att öka antalet elever på både befintliga och nystartade skolor. Kort och gott ökad beläggning.

I faktarutan här intill finns en översikt kring bolagets förvärv historiskt sett. Bolaget har inte genomfört förvärv varje år. Om förvärvstakten kommer öka efter noteringen får framtiden utvisa. Aprendere har typiskt betalt 5-7 gånger vinsten för förvärven. Det är i nivå med vad andra skolkoncerner brukar betala för deras förvärv.

Översikt förvärv

2008 Skolgrunden

2009 Aspdammskolan som komplement till Skolgrunden samt Min skola, två enheter förvärvas (inkråmsförvärv)

2011 VTU, Värmdö Tekniska Utbildningar (med skolorna VTG och MSG)

2013 Vårkullen, (Falköping)

2017 Magitaskolan (Liljeholmen, Stockholm) samt Kajan Friskola i Uppsala

2021 Sofiaängen (Södermalm, Stockholm)

Oktober 2020 ingick Aprendere avtal om att förvärva skolan Consensum Gymnasium i Sollentuna. Skolan har cirka 140 elever. Förvärvet är avhängigt att skoltillståndet överförs, vilket förväntas ske under början av 2022. Köpeskillingen är 0,8 Mkr. Den låga prislappen tyder på att Consensum sannolikt har låg eller obefintlig lönsamhet. Det är dock inget VD Lars Tunberg vill kommentera. Det går inte heller att luska fram det ur årsredovisningen för det förvärvade bolaget eftersom Consensum Sollentuna ingått i en större koncern där verksamheten inte särredovisats.

I mars 2021 förvärvades Sofiaängen AB, som är en resursskola som både erbjuder behandling och skola. Det handlar om elever som har psykiatriska och neuropsykiatriska diagnoser, inlärningssvårigheter och andra svårigheter. Skolan finns på Södermalm i Stockholm.

Det som karaktäriserar Aprenderes skolor är att de generellt sett är mindre skolor och har en tydlig profil. Skolorna är dock olika till sin inriktning. Aprendere driver exempelvis Motorsportsgymnasiet i Anderstorp. Som namnet antyder har skolan en inriktning mot fordonsbranschen. Skolorna drivs självständigt även om rektorer och personal försöker utbyta erfarenheter sinsemellan.

VD Lars Tunberg framhäver att Aprenderes styrkor är bredden i verksamheten med de flesta skolformer representerade. Vissa andra skolkoncernen har i stället fokuserat extra mycket på gymnasium eller exempelvis förskolor.

Fragmenterad marknad

Andelen elever som går i friskolor har ökat över tid, även om tillväxttakten har planat ut senaste åren. På senare år har det startats färre nya friskolor. En orsak är att det numera ställs allt mer omfattande krav för att driva skolor. Det har således ökat inträdesbarriärerna på marknaden.

Det sker en hel del konsolidering på marknaden. Trenden drivs bland annat av att entreprenörer som driver små eller medelstora skolkoncerner genomgår generationsväxling.

I Sverige finns idag totalt 3100 privata aktörer som bedriver skolverksamheter i Sverige. Av dessa äger ungefär 87% endast en skola. 8% äger två skolor. Det är enbart 18 aktörer av de privata skolkoncernerna som äger tio skolor eller fler.

Barn- och skolpengen står för den absoluta merparten av intäkterna. I teorin skall den spegla kostnadsnivån i kommunal skola. Ett privat företag kan skapa vinst genom att drivas mer effektivt än kommunal verksamhet. I grafiken nedan visas lönsamheten för ett antal skolkoncerner.

En normal lönsamhet ligger kring 4-7%. Med vissa undantag beroende på vilken typ av utbildning som sker samt kostnadseffektiviteten i verksamheten.

- Cedergrenska som noterades i slutet av maj i år har klart högst lönsamhet. Deras strategi är att samla verksamheten inom geografiska kluster för att på så sätt kunna utvinna synergier och kostnadsfördelar. Exempelvis genom att eleverna på närliggande skolor delar på idrottshallar eller kanske matsal. Fokus är främst på gymnasium.

- Tellusgruppen noterades i april i år. Bolaget fokuserar på förskolor. Omsättningen är drygt 200 Mkr.

Aprendere blir alltså den tredje mindre skolkoncernen som noteras i år. Engelska Skolan köptes ut från börsen ifjol. Academedia är klart störst med en omsättning på 14,4 miljarder. Atvexa är främst stora inom förskolor och omsätter cirka 2,1 miljarder.

Prognoser

Innevarande räkenskapsår (1 juli 2021 – 30 juni 2022) räknar vi med 12% tillväxt. Vi inkluderar då förvärvet av Consensum Gymnasium i Sollentuna, som väntas konsolideras från början av 2022 om allt går enligt plan. Bolaget omsätter 15-16 Mkr på årsbasis. Kommande år skissar vi på 3-5% tillväxt. Vi har inte räknat in några nya förvärv i våra prognoser.

Lönsamhetsmässigt räknar vi med 5% under prognoshorisonten. Det är ungefär i linje med vad Aprendere presenterat senaste två åren. Etableringar av nya enheter pressar marginalen initialt innan beläggningen kommit upp på gynnsamma nivåer. Högre lärarlöner och förändringar av skolpengen är andra faktorer som kan påverka lönsamheten.

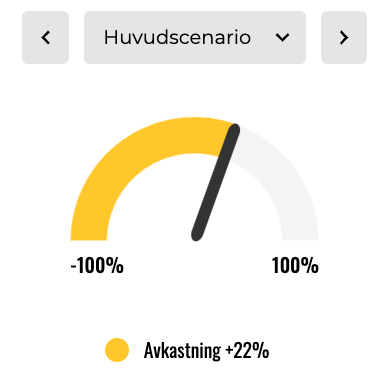

På våra prognoser värderas Aprendere till 7 gånger rörelsevinsten på innevarande år. Antar vi en multipel på 7 gånger även på sikt finns drygt 20% uppsida. En risk är att debatten kring friskolor och vinster i välfärden blossar upp inför valet 2022. Begränsningar kring vinstnivåer är ständiga orosmoln för den som investerar i sektorn.

Högt insynsägande

Aprendere har uppvisat tillväxt över tid. Lönsamheten har varierat en del men stärkts senaste åren och är i nivå med liknande skolkoncerner. Trots att Aprendere bara har 11 verksamheter har de skolor inom grundskola, grundsärskola, gymnasiesärskola, gymnasieskola samt HVB-hem med grundskola. Skolorna är olika till sin inriktning och har enligt bolaget en tydlig profil.

Insynsägandet är högt och ägarbilden blir även efter noteringen speciell då bröderna Tunberg kommer kontrollera 80% av aktierna. Risken är att likviditeten i aktien blir usel.

Varken Cedergrenska (-16% sedan notering) eller Tellusgruppen (-1%) har utvecklats särskilt starkt på börsen sedan deras noteringar under våren. I jämförelse med Academedia eller Atvexa ser vi inga skäl till att äga Aprendere. Både Academedia och Atvexa har en betydligt lägre och bättre historik. Vi landar i en neutral hållning för Aprendere.

Affärsvärldens huvudscenario

Omsättning

Prognos 2021/22: 212 Mkr

Prognos 2022/23: 223 Mkr

Prognos 2023/24: 229 Mkr

Tillväxt

Prognos 2021/22: +12%

Prognos 2022/23: +5%

Prognos 2023/24: +3%

Rörelseresultat

Prognos 2021/22: 11 Mkr

Prognos 2022/23: 11 Mkr

Prognos 2023/24: 11 Mkr

Rörelsemarginal

Prognos 2021/22: 5,0%

Prognos 2022/23: 5,0%

Prognos 2023/24: 5,0%

Resultat efter skatt

Prognos 2021/22: 8 Mkr

Prognos 2022/23: 8 Mkr

Prognos 2023/24: 9 Mkr

Vinst per aktie

Prognos 2021/22: 1,29 kr

Prognos 2022/23: 1,35 kr

Prognos 2023/24: 1,39 kr

Utdelning per aktie

Prognos 2021/22: 0,00 kr

Prognos 2022/23: 0,00 kr

Prognos 2023/24: 0,00 kr

Direktavkastning

Prognos 2021/22: 0,0%

Prognos 2022/23: 0,0%

Prognos 2023/24: 0,0%

Operativt kapital/omsättning

Prognos 2021/22: 8%

Prognos 2022/23: 8%

Prognos 2023/24: 8%

Nettoskuld/ebit

Prognos 2021/22: -2,4

Prognos 2022/23: -3,0

Prognos 2023/24: -3,6

P/E

Prognos 2021/22: 12,4

Prognos 2022/23: 11,8

Prognos 2023/24: 11,5

EV/Ebit

Prognos 2021/22: 7,0

Prognos 2022/23: 6,0

Prognos 2023/24: 5,1

EV/Sales

Prognos 2021/22: 0,4

Prognos 2022/23: 0,3

Prognos 2023/24: 0,3

Affärsvärldens huvudscenario

Teckningskurs: 16,00 kr

Omsättning (tillväxt):

Prognos 2020: 212 Mkr (12%)

Prognos 2021: 223 Mkr (5%)

Prognos 2022: 229 Mkr (3%)

Rörelsemarginal:

Prognos 2020: 5,00%

Prognos 2021: 5,00%

Prognos 2022: 5,00%

Vinst per aktie:

Prognos 2020: 1,29 kr

Prognos 2021: 1,35 kr

Prognos 2022: 1,39 kr

IPO-guide

Lista: First North

Omsättning rullande tolv månader: 196 Mkr

Antal anställda: 240

Teckningskurs: 16,00 kr

Rådgivare: Eminova

Storlek på erbjudande: 20 Mkr (varav 100% nyemission)

Börsvärde vid IPO: Cirka 100 Mkr

Emissionskostnad: Cirka 2 Mkr (7,5% av erbjudandet)

Säkrad andel av IPO*: 22%

Investerare som ska teckna i IPO: Paul-Eric Lindquist, Anne Söderström, Marie Jannering, Stefan Andersson, Hans Ahlgren, m.fl. (2% i åtagande)

Garanter: Lars Tunberg, Carl Tunberg (20% i åtagande)

Flaggor**: Inga upptäckta flaggor

Sista teckningsdag: 2021-09–13

Beräknad första handelsdag: 2021-09–28

* Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden).

** Särskild metodik. Se faktaruta nedan.

Källa: Affärsvärlden / bolaget

Inga flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 351 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar inga flaggor i Aprendere Skolor.

# Täta personkopplingar

Om nyckelpersoner har nära personliga relationer eller affärskopplingar via andra bolag så ökar risken att det inte enbart är professionella hänsyn som styr besluten. IPO-guiden avstår ofta från att dela ut en flagga om vi bedömer att de positiva aspekterna av täta personkopplingar kraftigt överstiger riskerna.

Aprendere startades av bröderna Lars och Carl Tunberg. De äger före aktuell IPO halva bolaget var. Båda sitter i styrelsen och Lars är VD i bolaget. Lars dotter är därtill styrelsesuppleant i bolaget. IPO-guiden avstår ofta från att dela ut en flagga om vi bedömer att de positiva aspekterna av täta personkopplingar kraftigt överstiger riskerna. IPO-guiden hissar mot den bakgrunden ingen flagga.