Analys: Ta rygg på Gardell i Nordea – uppsida på 30 procent

Nordea har underpresterat sina konkurrenter under en längre period. Nu ser vändningen ut att vara på ingång. Det har inte gått aktiemarknaden obemärkt förbi. Finns det någon uppsida kvar att hämta i banken?

Av: Alexander Siljeström, Affärsvärlden

NORDEA | KÖP. Nordea är Nordens största bank. Sverige utgör 31% av låneboken, Danmark 25%, Finland 25% och Norge 23%.

Största ägare är det finska finansbolaget Sampo med nästan 12% av kapitalet och rösterna. Det har länge varit känt att Sampo är säljsugna och under Sampos senaste kapitalmarknadsdag bekräftade de att en väsentlig del av innehavet ska säljas. I höstas sålde Sampo en post värd runt 4% av Nordeas kapital. Föregående månad avyttrades ytterligare 4%. Andra största ägare är Blackrock med 5,1%. Tredje största ägare är Christer Gardells Cevian Capital med 4,7%.

Stabila vinster i goda tider

Affärsmodellen kan beskrivas med begreppet löptidsomvandling. Banker lånar in på kort löptid och lånar ut på längre löptider. Med en hävstång kring 20 gånger det egna kapitalet kan en bank trots en avkastning på totala tillgångar kring 0,5% nå en räntabilitet på det egna kapitalet runt 10%.

Med hög hävstång och löptidsdifferens följer stabila vinster i goda tider. I dåliga tider ökar risken signifikant. Dels på grund av att bankens korta inlåning kan ske till sämre villkor och dels på grund av att relativt små kreditförluster jämfört med låneboken kan radera stora delar av det egna kapitalet.

Utöver utlåningen erbjuder man en rad andra finansiella tjänster till sina kunder.

Ska spara miljarder

Nordea har underpresterat sina nordiska konkurrenter i drygt ett decennium. Under Casper von Koskulls tid som VD (2015-2019) präglades banken av ökande kostnader för regelefterlevnad, stigande IT-investeringar samt ett fallande ränte- och provisionsnetto. Styrelsen var inte nöjd med bankens utveckling och värvade Frank Vang-Jensen som tidigare varit VD på Handelsbanken, men blivit petad.

Vang-Jensen startade med att städa upp i balansräkningen. Runt 13 miljarder kr gick kalaset på och innefattade bland annat nedskrivningar av IT-tillgångar och omstruktureringskostnader. Utöver städarbetet sattes nya mål upp. Fram till och med 2022 ska K/I-talet understiga 50% (desto lägre desto bättre) och räntabiliteten på det egna kapitalet ska överstiga 10%.

Målen ska nås genom ökade intäkter samt en minskad kostnadsbas. Kostnadsminskningarna ska ske genom att banta centraliserade personalroller, minskade IT-investeringar och en rad andra interna effektiviseringar. Runt 7 – 8 miljarder kr ska kostnadsbesparingarna landa på.

Än så länge ser Vang-Jensen ut att vara på god väg att nå sina mål. Kostnadsbasen minskade med 13% mellan 2020 och 2019. En del av minskningen kan tillskrivas pandemirelaterade kostnadsminskningar, men knappast hela. Ränte- och provisionsnettot stod pall och ökade sammantaget med 2% jämfört med 2019. Avkastningen på det egna kapitalet landade runt 7%. Det inkluderar kreditförluster.

Utöver de operationella kostnaderna är kreditförluster en central kostnad för den risk banken bär. 2020 summerades med kreditförluster i relation till utlåningen till allmänheten på 0,35%. Det är en bit över konjunkturcykelns genomsnitt som i grova slängar ligger kring 20 baspunkter. Men sett till estimat och farhågor om över 50 baspunkter för ett år sedan bör banken vara nöjd med resultatet.

Pandemin har dock inte ännu helt blåst över. Ledningen har valt att behålla sin diskretionära buffert för kreditförluster på runt 6,5 miljarder kr som Nordea införde under krisen. Om vaccinationerna fortsätter som de ska och i avsaknad av nya mutationer som vaccinet inte biter på bör bufferten så småningom kunna återföras i resultaträkningen.

Håller goda starten i sig?

2021 inleds starkt. Räntenettot växte med 9% och provisionsnettot växte med hela 8% jämfört med Q1 i fjol. Konkurrenternas räntenetto backade som jämförelse. Nordea överträffar nu sina mål, om vi periodiserar resolutionsavgiften banken betalar. K/I-talet landade på 48% och räntabiliteten på eget kapital kring 11%.

Kommer den starka starten på 2021 att hålla i sig? Frågar man analytikerkonsensus ser det ut som att de svarar ja. De spår en K/I tal för 2021 på 50% och en ROE strax under 10%. Även aktiemarknaden ser ut att svara ja på frågan. Aktien handlas ca 10% över nivåerna innan pandemin.

Nyckeln för att nå målet ligger i att kostnaderna fortsätter att minska medan intäkterna ökar. Även Affärsvärlden räknar på att gapet mellan intäkter och kostnader ökar, men något mer försiktigt än analytikerkonsensus:

• Tillväxt: Nordea växer 3% under 2021, drivet av en stark återhämtning under året. För 2022 och 2023 tror vi på en tillväxt kring 2%. Analytikerna tror å andra sidan på en tillväxt på 10% under 2021 för att sedan plana ut kring 2%. Vi ser inga skäl till att räkna fullt så högt.

• Lönsamhet: Vi spår en rörelsemarginal efter kreditförluster kring 45% för slutet på estimatperioden. Det motsvarar en räntabilitet på eget kapital kring 10%.

• Värdering: På 2021 års vinst värderas Nordea till kring 12 gånger vinsten. Detta är linje med konkurrenterna och historiken. Även P/B-värderingen på Nordea, runt 1x det egna kapitalet, är i linjen med genomsnittet för konkurrenterna. Vi landar i P/E som värderingsmultipel och sätter den till 12x för 2023 års vinst.

Med dessa antaganden finns en relativt blygsam uppsida i aktien och det ser ut som att aktiemarknaden har diskonterat en comeback för Nordea. Det bjuds dock på ytterligare avkastning i form av återköp.

Överskott på 40 miljarder

En för investerare intressant aspekt av Nordea är bankens kapitalposition. Kärnprimärkapitalkravet är 7,3%. Bankens kapitaltäckningsgrad är 17,5%. I det kapitalet ingår då inte de beslutade men ännu ej utbetalda utdelningarna från 2019 och 2020. Nordeas kapital är alltså 10 procentenheter över kravet. Imponerande.

Samtidigt är kapitalkraven för de europeiska bankerna konstlat låga just nu till följd av pandemin. Därmed kommer kraven att normaliseras i kölvattnet av pandemin. För Nordeas del skulle det sannolikt innebära ett krav kring 12-13%. Därtill har Nordea som målsättning att hålla en buffert mot kapitalkravet på 1,5 – 2 procentenheter.

Det betyder att bankens överskottskapital landar kring 2 procentenheter. I kronor och ören motsvarar det runt 40 miljarder kr. Överskottet är runt 1,5x utdelningen för 2018. Det är även i paritet med den säljsugna största ägaren Sampos innehav i banken.

Vi landar i ett köpråd för den som inte räds bankexponering.

Överskottskapitalet ska på sikt distribueras till aktieägarna genom återköp av aktier. Det har Nordea varit tydliga med. En joker är att överskottskapitalet kan användas till att köpa Sampos post genom ett riktad återköp, vilket är lagligt i Finland. Två saker tyder på detta. Dels ökade bolaget under årsstämman mandatet för återköp av aktier till 500 miljoner aktier (Sampo äger 481 miljoner aktier). Dels så öppnade bolagets CFO för att just detta är möjlighet på en konferens anordnad av Goldman Sachs för drygt två veckor sedan. I huvudscenariot räknar vi dock på återköp kring 13 miljarder kr per år fram till 2023.

Med återköp på 13 miljarder kr per år under analysperioden är uppsidan i aktien riktigt bra trots kursuppgången. Återföring av reserveringar för kreditförluster samt möjligheten att bolaget köper ut sin säljsugna storägare är ytterligare två plus i kanten.

Vi landar i ett köpråd för den som inte räds bankexponering.

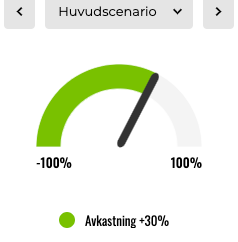

Affärsvärldens huvudscenario

Omsättning

2020: 88 046 mkr

Prognos 2021: 90 688 mkr

Prognos 2022: 92 502 mkr

Prognos 2023: 94 352 mkr

Tillväxt

2020: –4,1 %

Prognos 2021: 3 %

Prognos 2022: 2 %

Prognos 2023: 2 %

Rörelseresultat

2020: 30 815 mkr

Prognos 2021: 38 089 mkr

Prognos 2022: 40 701 mkr

Prognos 2023: 42 458 mkr

Rörelsemarginal (efter kreditförluster)

2020: 35 %

Prognos 2021: 42 %

Prognos 2022: 44 %

Prognos 2023: 45 %

Resultat efter skatt

2020: 23 275 mkr

Prognos 2021: 29 030 mkr

Prognos 2022: 31 021 mkr

Prognos 2023: 32 360 mkr

Vinst per aktie

2020: 5,77 kr

Prognos 2021: 7,40 kr

Prognos 2022: 8,20 kr

Prognos 2023: 8,90 kr

Utdelning per aktie

2020: 7,49 kr

Prognos 2021: 5,18 kr

Prognos 2022: 5,74 kr

Prognos 2023: 6,23 kr

Direktavkastning

2020: 7,8 %

Prognos 2021: 5,4 %

Prognos 2022: 6,0 %

Prognos 2023: 6,5 %

Avkastning på eget kapital

2020: 6,8 %

Prognos 2021: 8,4 %

Prognos 2022: 9,2 %

Prognos 2023: 9,7 %

P/E

2020: 16,6

Prognos 2021: 13,0

Prognos 2022: 11,7

Prognos 2023: 10,8

P/B

2020: 0,8

Prognos 2021: 1,0

Prognos 2022: 1,1

Prognos 2023: 1,2

Antal aktier

2020: 4 050

Prognos 2021: 3 910

Prognos 2022: 3 770

Prognos 2023: 3 630

Fotnot: Återköp minskar antalet aktier med 10% i vårt scenario. Detta driver ökande vinst/aktien men också stigande P/B. Alla belopp konverterade från Euro till Mkr.

Affärsvärldens huvudscenario

Kurs 23/6 när analysen gjordes: 96 kr

Omsättning (tillväxt):

Prognos 2021: 90,7 mdr (3 %)

Prognos 2022: 92,5 mdr (2 %)

Prognos 2023: 94,4 mdr (2 %)

Rörelsemarginal:

Prognos 2021: 42,0 %

Prognos 2022: 44,0 %

Prognos 2023: 45,0 %

Vinst per aktie

Prognos 2021: 7,40 kr

Prognos 2022: 8,20 kr

Prognos 2023: 8,90 kr

Rimligt P/E - börskurs 2023:

P/E 12x - 107 kr

Bankernas värderingar

Nordea

Förväntat P/E 2021: 11,8

Förväntat P/B 2021: 1,1

Förväntat K/I-tal 2021: 50

Swedbank

Förväntat P/E 2021: 11,8

Förväntat P/B 2021: 1,1

Förväntat K/I-tal 2021: 45

Danske Bank

Förväntat P/E 2021: 9,3

Förväntat P/B 2021: 0,6

Förväntat K/I-tal 2021: 59

DNB

Förväntat P/E 2021: 11,4

Förväntat P/B 2021: 1,3

Förväntat K/I-tal 2021: 43

SEB

Förväntat P/E 2021: 11,4

Förväntat P/B 2021: 1,3

Förväntat K/I-tal 2021: 45

Handelsbanken

Förväntat P/E 2021: 11,2

Förväntat P/B 2021: 1,1

Förväntat K/I-tal 2021: 48

Genomsnitt:

Förväntat P/E 2021: 11,2

Förväntat P/B 2021: 1,1

Förväntat K/I-tal 2021: 48