Apotea mer intressant än på länge efter smärtsamt kursfall

Både tillväxt och resultat var sämre än väntat för nätapoteket Apotea i fjärde kvartalet. Försäljningen steg 7 procent och Apotea tappar marknadsandelar på nätet. Rörelsevinsten halverades dessutom och aktien föll kraftigt på beskedet.

APOTEA | NEUTRAL. Apotea är Sveriges största nätapotek och säljer både receptfria och receptbelagda apoteksprodukter. Bolaget har en marknadsandel på runt 10 procent för den totala apoteksmarknaden i Sverige. Inom onlinesegmentet för apoteksprodukter är marknadsandelen runt 40 procent.

Vinstvarning

På tisdagskvällen (20/1) efter börsstängning presenterade Apotea preliminära siffror för fjärde kvartalet. Aktien föll 22 procent på beskedet.

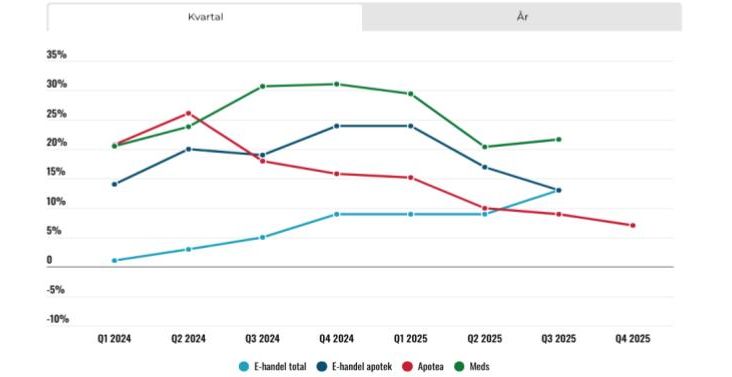

Tillväxten i Q4 bromsade in och landade på 7 procent jämfört med väntade 13 procent tillväxt.

Apotea lyfter fram att ”tillväxten i det fjärde kvartalet påverkades, i enlighet med tidigare kommunikation, negativt av ett internt fokus under 2025 relaterat till lanseringen av det nya logistikcentret i Varberg samt av säsongsrelaterade faktorer, såsom en avvaktande efterfrågan inför Black Week i november samt lägre försäljning under den efterföljande julhandeln”.

I somras driftsatte Apotea sitt lager i Varberg. Det tar alltid lite tid att trimma in lagret och få ordning på effektiviteten, så det är ingen orimlig förklaring. Att Apotea nu även har ett lager som täcker södra delarna av Sverige är positivt.

Tillväxttakten har successivt minskat under 2025. Från 15 procent i Q1, 10 procent i Q2, 9 procent i Q3 och som sagt 7 procent i årets avslutande kvartal.

Apotea har nu vuxit långsammare än apoteksmarknaden på nätet i sex kvartal i rad och tappar således marknadsandelar. Svensk Handels E-handelsindikator presenteras visserligen först imorgon torsdag 22 januari men det skulle vara förvånande om apoteksmarknaden på nätet inte växte snabbare än 7 procent i Q4. Under Q1-Q3 2025 växte Apoteksmarknaden drygt 11 procent jämförelsevis.

På helårsbasis 2025 växte Apotea 10 procent. Även om de tappar marknadsandelar på nätet har Apotea fortsatt en stark marknadsposition med runt 40 procent marknadsandel online.

VD Pär Svärdson säger i pressmeddelande att Apotea ”levererade ett starkt 2025 med god tillväxt och lönsamhet men vi är inte nöjda med det fjärde kvartalets lönsamhet som jag bedömer påverkades till stor del av faktorer isolerade till det gångna kvartalet. Vi har nu en stark plattform för lönsam tillväxt och är fortsatt trygga med att leverera i enlighet med våra finansiella lönsamhetsmål”.

Halverad vinst

Den stora saken i fjärde kvartalet var också att rörelsevinsten mer än halverades och landade på 24,5 Mkr (51,9) med en marginal uppgående till 1,3 procent (3,0). Apoteas mål är 3-5 procentmarginal på kort sikt och 7-8 procent på längre sikt. Under helåret 2025 var marginalen oförändrad på 4,1 procent.

Från och med Q4 2025 har avskrivningsnivån ökat till följd av det nya lagret. Hur stor del av förklaringen som ligger i ökade avskrivningar kommer klarna i samband med bokslutet.

I november trädde nya regel gällande paketutlämning i kraft, se faktarutan intill.

Nya regler vid paketutlämning

Från och med 1 november 2025 trädde nya regler från Läkemedelsverket i kraft som innebär att bolag som bedriver distanshandel (likt Meds och Apotea) måste säkerställa att försändelsen som skickas också når rätt mottagare och att försändelsen inte får lämnas “lätt gripbar”.

I praktiken innebär det att “läkemedlet i normalfallet kan lämnas i en konsuments postlåda, om läkemedlets kvalitet inte riskerar att påverkas negativt. Försändelsen får dock inte lämnas lätt gripbar, till exempel utanför dörren, ovanpå eller bredvid postlådan eller på annat sätt som gör att obehöriga lätt kan komma åt paketet. Kan det inte lämnas direkt till kunden behöver överlämningen göras via leveransbox eller utlämningsställe”.

I större städer finns det ofta flera leveransalternativ avseende paketutlämning, vilket borde begränsa påverkan. Kunder på landsbygden har sällan lika många leveransalternativ och kan därmed påverkas negativt.

Både Apotea och Meds har tonat ned betydelsen av dessa nya regler. Hur stor effekten blir får framtiden utvisa. Det blir intressant om bolagen säger något mer om detta i samband med boksluten.

Vi på Afv valde ut tre produkter som fanns på samtliga av de stora renodlade nätapoteken och jämförde priserna. Apotea hade lägst pris och Apohem högst. Det är väldigt få varor och priserna skiljer sig en del över tid, då vissa har tillfälliga kampanjer etc.

25X rörelsevinsten bakåtblickande

Efter dagens kursfall värderas Apotea till 1,0x omsättningen (EV/Sales) och 25x rörelsevinsten (EV/Ebit) bakåtblickande. Det är faktiskt i princip samma värdering som aktien såldes ut till vid noteringen i december 2024 (1x omsättningen och 24x rörelsevinsten bakåtblickande).

När Apotea noterades satte de målet att dubblera försäljningen inom 4-5 år vilket motsvarar 15-19 procent årlig tillväxt. 2025 växte bolaget som sagt 10 procent så de behöver öka tillväxttakten framöver. Upp till bevis alltså.

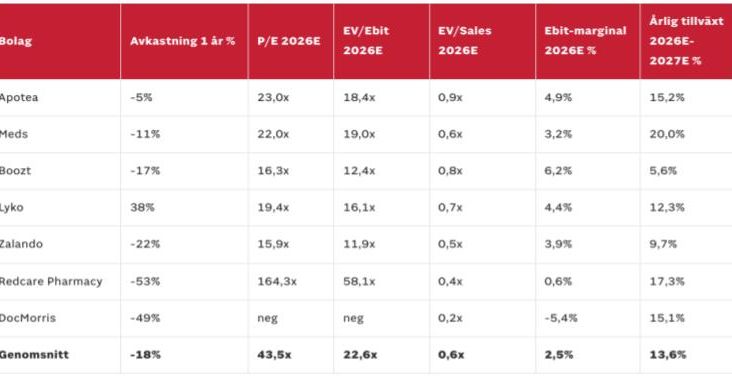

Analytikerkonsensus skissar på 14-15 procent tillväxt under 2026-2027. På de oreviderade prognoserna för 2026E värderas Apotea till 18,4x rörelsevinsten (EV/Ebit) givet 15 procent tillväxt och 4,9 procents Ebit-marginal (4,1 procent år 2025). Det är ungefär i linje med konkurrenten Meds som värderas till EV/Ebit 19x. Meds väntas däremot växa snabbare men är också betydligt mindre (omsätter cirka 1 Mdkr jämfört med Apoteas 7,2 Mdkr).

Ledamot sålde i december

Den 4 december 2025 halverade styrelseledamot Anders Eriksson sitt innehav och sålde aktier för 43,4 Mkr (kurs 86,9 kr). Med facit i hand en vältajmad försäljning.

Ökad blankning inför vinstvarningen

Vi noterar att blankningen i Apotea-aktien ökat från 1 procent i slutet av november till 2 procent i dagsläget. Det blir intressant att se hur blankningen utvecklas framöver nu efter vinstvarningen.

Bokslutet i sin helhet kommer den 4 februari. Det blir också spännande att se om insiders köper aktier efter bokslutet presenterats. Insynsförsäljningen i december skaver en del.

Osäkerheten har ökat en del, så att aktien faller kraftigt är inte förvånande. Samtidigt värderas aktien historiskt lågt. Vi har fortsatt ett neutralt råd på aktien men Apotea är mer intressant än på länge.