Stor uppsida i Bilia i optimistiskt scenario

Lägre räntor borde vara positivt för nybilsförsäljningen hos bilkedjan Bilia, som fortsätter att växa genom förvärv. Serviceaffären rullar på och aktien är i princip oförändrad senaste året.

BILIA | NEUTRAL. Bilia är en av Europas största bilkedjor och säljer bilar från varumärken som Volvo, BMW, Toyota, Mercedes och Porsche.

Bilia säljer både nya och begagnade personbilar, transportbilar och lastbilar samt erbjuder finansieringstjänster, försäkring och tillhörande service.

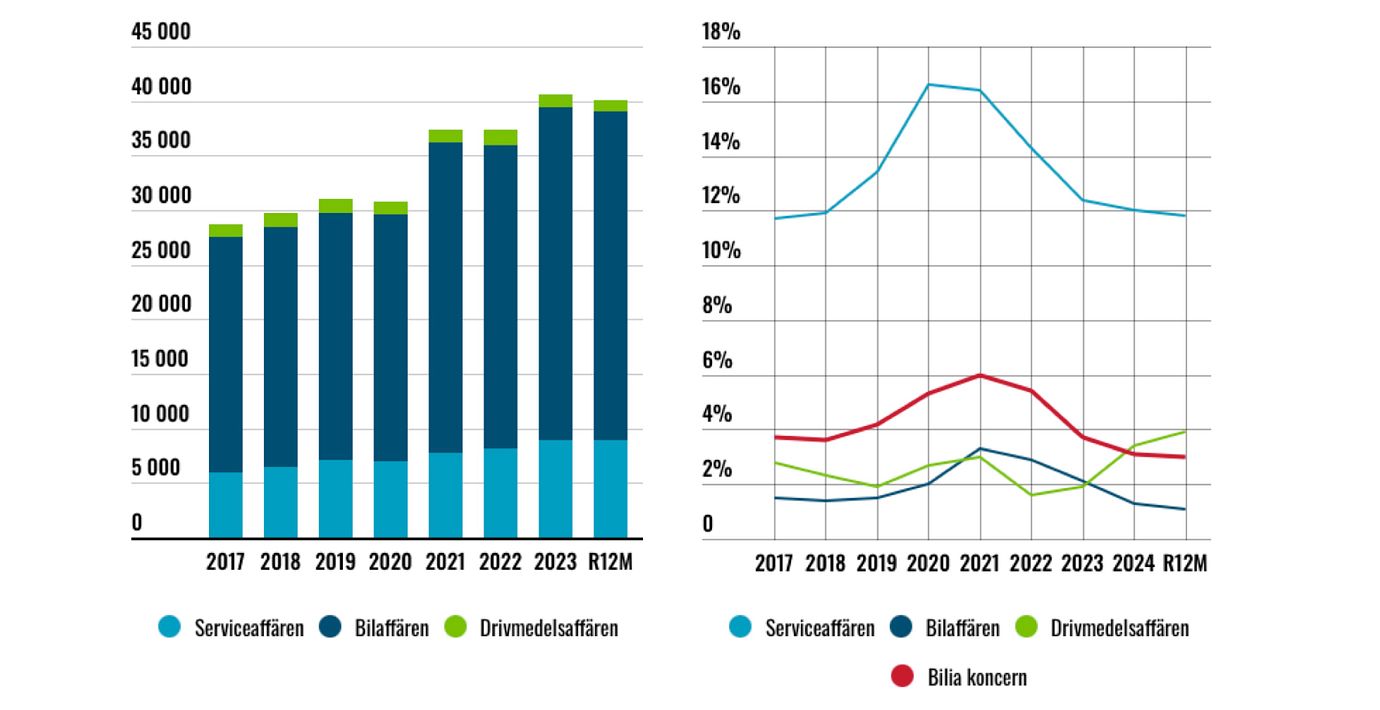

Vinstmotorn i koncernen är serviceaffären som står för drygt 20% av intäkterna och 60% av rörelsevinsten för Bilia. Därutöver har Bilia en mindre verksamhet inom försäljning av drivmedel.

Koncernen har cirka 180 anläggningar i Sverige, Norge, Luxemburg och Belgien. Utöver det driver bolaget dessutom nätauktionssajten BiliaOutlet.se. Största delen av försäljningen kommer från Norden. Huvudkontoret ligger i Göteborg och Bilia har cirka 5 500 anställda.

Investmentbolaget Öresund är största ägare. Mats Qviberg med familj är även stora ägare i Bilia privat. Per Avander har varit VD sedan 2011 och arbetat på Bilia sedan 2001. Avander äger aktier värda 9 Mkr (0,08%).

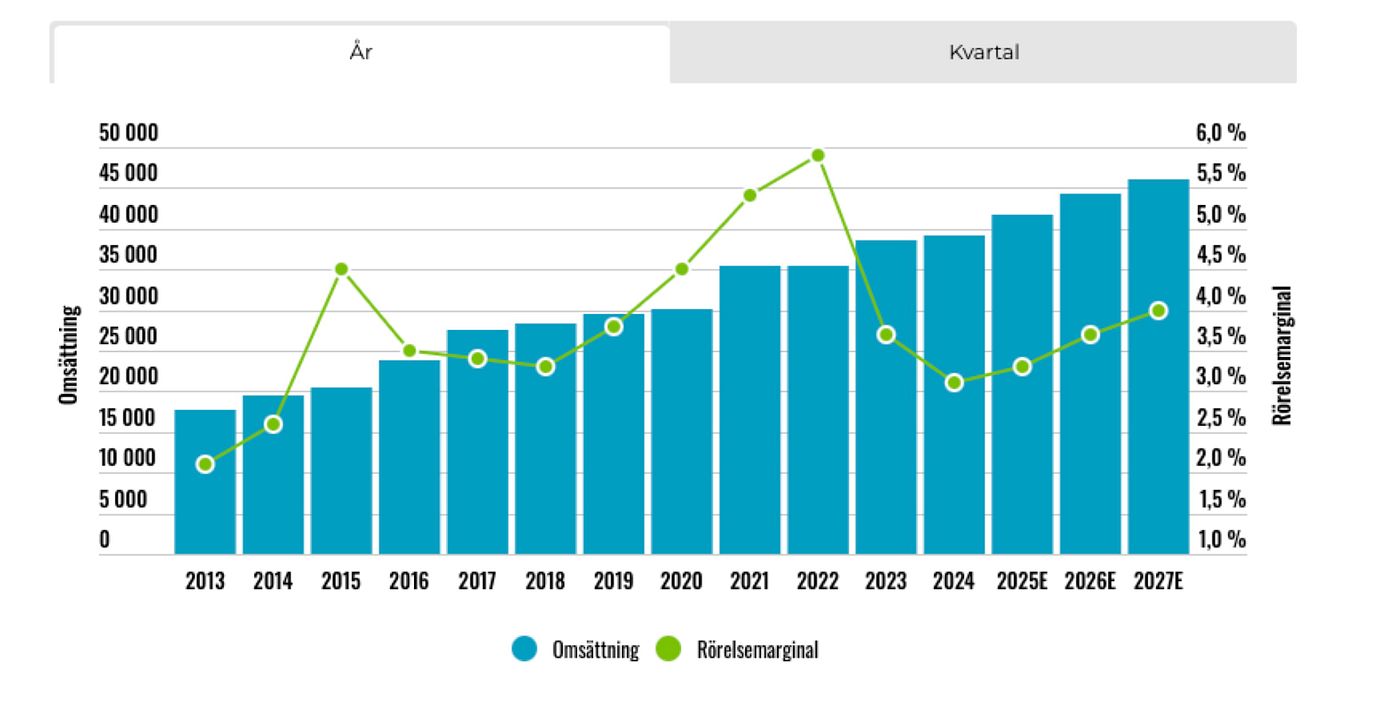

Bilia har ökat försäljningen med knappt 6% per år i snitt de senaste fem åren (2020-2024). Det är lite över tillväxtmålet som är att växa med mer än 5% årligen under en konjunkturcykel. Tillväxten är både organisk och förvärvad.

Senaste fem åren har rörelsemarginalen varit 4,5% i snitt, vilket är något lägre än målsättningen på 5%.

En trend i branschen är att marknaden konsolideras. Mindre bilhandlare och serviceverkstäder får allt svårare att konkurrera med större kedjor.

Vid halvårsskiftet i år uppgick Bilias nettoskuld (exklusive leasingskulder relaterat IFRS 16) till drygt 2,6 miljarder (2,7) motsvarande 1,6x Ebitda på rullande tolv månader (1,6). Ambitionen är att kvoten skall understiga 2 gånger. Vidare är ambitionen att dela ut minst halva vinsten till aktieägarna. De senaste åren ligger utdelningsandelen kring 70%.

Omsättning och rörelsemarginal

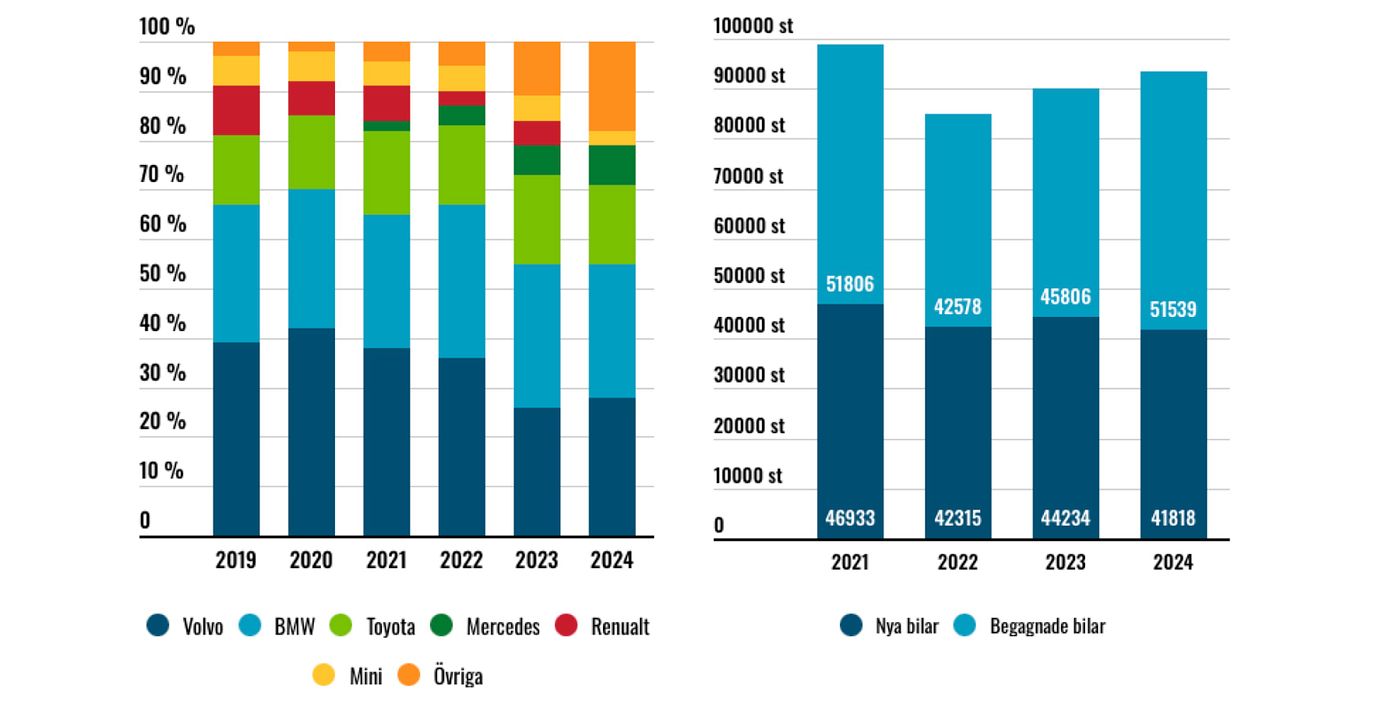

Under de senaste åren har Bilia diversifierat sin portfölj av varumärken. Bakgrunden var att Volvo Cars under hösten 2020 sade upp återförsäljaravtalet med Bilia i Sverige och Norge. Volvo Cars ville öka andelen sålda bilar på nätet. År 2023 stod online/direktförsäljning för 6% för Volvo Cars globala försäljning.

Hösten 2021 slöt Bilia och Volvo ett nytt återförsäljaravtal. Bilia är återförsäljare av nya Volvobilar i storstadsområdena Stockholm, Göteborg, Malmö och Västerås. Men inte i storstadsområdet Oslo i Norge. Som en del av det nya avtalet avyttrade Bilia ett antal andra Volvo-anläggningar utanför storstadsregionerna. Bilia säljer nu Volvo-bilar på ett fyrtiotal anläggningar.

För ett drygt år sedan, den 1 september 2024, trädde ett nytt avtal i kraft mellan Bilia och Volvo. Det nya avtalet är ingen renodlad agentmodell utan en hybridmodell där Volvo kommer att äga vissa bilar och förmedla dem medan återförsäljaren Bilia säljer via klassisk återförsäljarmodell.

Att Bilia minskat beroendet av enskilda varumärken är positivt. De har även förvärvat anläggningar inom premiumsegmentet som exempelvis Porsche.

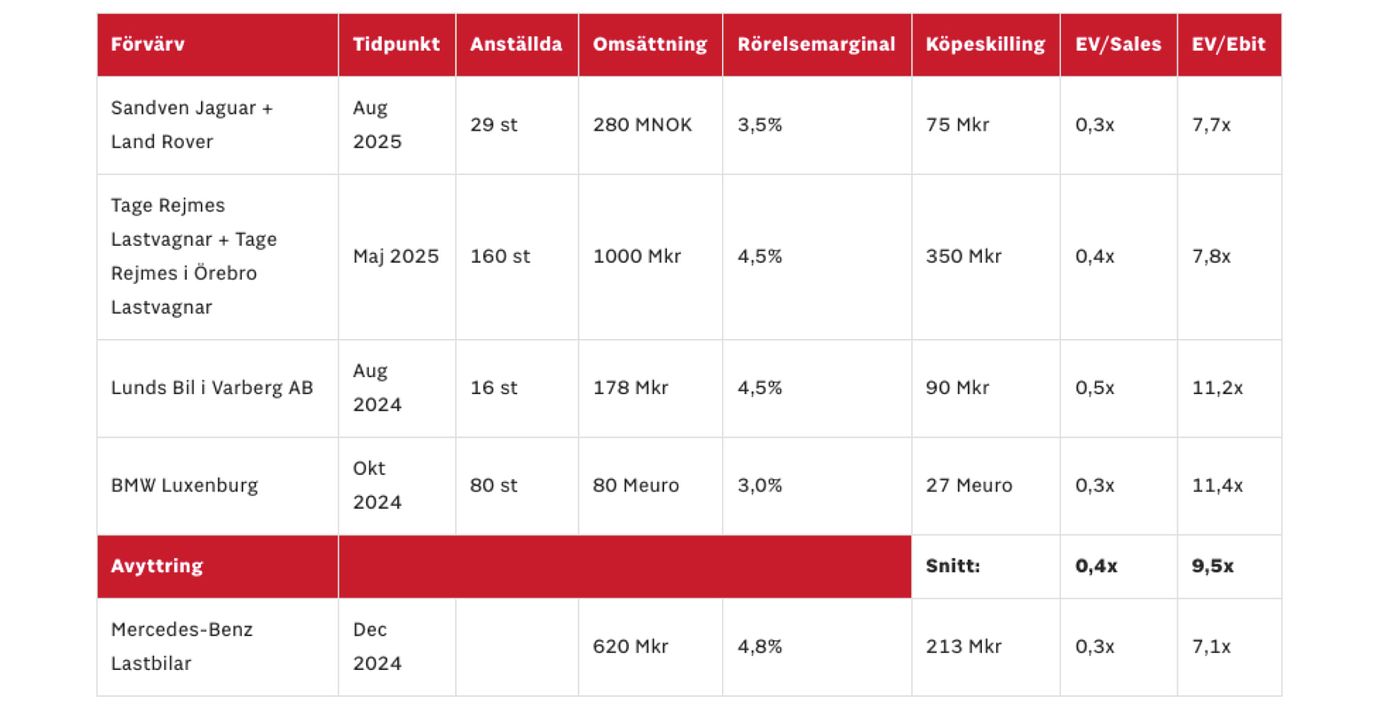

Under 2025 har Bilia gjort två förvärv. I maj köptes Tage Rejmes Lastvagnar AB och Tage Rejmes i Örebro Lastvagnar AB. Bolagen säljer och servar lastbilar av varumärket Volvo Lastvagnar vid totalt tio anläggningar i mellersta Sverige. 2024 omsatte bolagen cirka 1 miljard med 4,5% marginal. Köpeskillingen var 350 Mkr motsvarande 0,4x omsättningen och cirka 8x rörelsevinsten. För att finansiera förvärvet sålde Bilia fastigheter i Helsingborg, Malmö, Eskilstuna, Södertälje och Trollhättan till Stenhus Fastigheter för knappt 300 Mkr. Investmentbolaget Öresund är för övrigt tredje största ägare i Stenhus med 9% av aktierna. Bilias skuldsättning ökade alltså enbart marginellt efter de två transaktionerna.

I augusti förvärvades norska Sandven som säljer bilar av varumärkena Jaguar och Land Rover i Bergen. 2024 omsatte verksamheten 280 Mkr med 3,5% marginal. Köpeskillingen var 75 MNOK motsvarande 0,3x omsättningen och 8x rörelsevinsten. Bilia driver sedan tidigare fullserviceverksamhet för Jaguar och Land Rover i Oslo, Kristiansand och Fredrikstad samt importörskapet för dessa bilvarumärken i Norge och Sverige.

Bilia sålde i december 2024 sin lastbilsverksamhet avseende Mercedes-Benz till finska Veho Oy. Verksamheten drevs på åtta anläggningar och hade under de senaste två åren innan avyttringen haft en omsättning på 620 Mkr i snitt med en rörelsemarginal på 4,8%. Prislappen vid försäljningen landade på 213 Mkr motsvarande 0,3x omsättningen (EV/Sales) och drygt 7x rörelsevinsten. Bilia fortsätter att vara en helhetsleverantör inom Mercedes-Benz personbilar och transportbilar.

Förändringen innebär att Bilia bytt varumärken för lastbilar från Mercedes-Benz till Volvo. Den förvärvade verksamheten inom Tage Rejmes har en marknadsandel på cirka 10% inom Volvo lastbilar i Sverige. Servicetjänster utgör en större del inom lastbilsverksamheten då det är helt centralt för kunderna att lastbilen fungerar och alltid kan vara i full drift.

Elbilar behöver generellt mindre service vilket är ett hot på sikt

Omsättningen i Q2 var förändrad kring 10,6 Mdkr (10,6). Justerat för avyttringar och valutakurseffekter minskade omsättningen med 1%. Ebit-marginalen var 3,1% (3,3).

Under första halvåret steg omsättningen knappt 3% till 20,5 Mdkr (19,9). Exklusive förvärv/avyttring och valuta var omsättningen oförändrad. Ebit-marginalen uppgick till 3,0% (3,2).

Serviceaffären hade en marginal på 11,4% (11,8) under första halvåret 2025.

Sedan 2014 har omsättningen för Serviceaffären mer än fördubblats medan rörelseresultatet mer än tredubblats. Marginalen har ökat från 8,5% till 11,8% på rullande tolv månader per Q2 2025.

Under 2020-2021 låg marginalen på 16-17% för Serviceaffären. Att marginalen minskat beror framför allt på att förvärvade verksamheten och nystartade verksamheter har lägre marginaler. Efterfrågan har också påverkats negativt av en svagare nybilsförsäljning de senaste åren.

Affärsområden

2024 var den svenska totalmarknaden för nya bilar nästan 20% lägre än genomsnittet det senaste decenniet. Marknaden bedöms nu nått sin bottennivå och en gradvis återhämtning väntas.

Bilaffären hade en marginal på 1,2% (1,5) under första halvåret 2025. Orderingången av nya bilar, justerat för förvärvade och avyttrade verksamheter, var under kvartalet 13% högre än under fjolåret. Orderstocken uppgick till 11 782 bilar. Underliggande var det 1200 färre under föregående år. Samtidigt lyfter Bilia fram att leveranstider från biltillverkarna är historiskt korta. I sämre tider brukar begagnade bilar sälja bättre medan nya bilar går sämre och i bättre tider vice versa.

Prognoser och värdering

Vi skissar på 6,5% tillväxt i år inklusive de aviserade förvärven och avyttringarna. Det är i stort sett i linje med konsensus. Kommande år räknar vi med 4-6% årlig tillväxt (2026 delvis drivet av förvärv och 2027 organiskt).

Marginalmässigt penslar vi in 3,3% i år och 4,0% i slutet av prognoshorisonten. Även det ungefär i linje med hur analytikerkollektivet räknar. Rörelsemarginalen har varit 4,5% över fem år. Börskollegan Meko som driver verkstäder under varumärket Mekonomen tjänar runt 5%. AD Bildelar omsätter drygt 1 miljard och tjänar ett par procent i marginal. Båda dessa bolag säljer till stor del reservdelar som har lägre marginal än renodlad service.

Konkurrenten Hedin Mobility Group (tidigare Hedin Bil) har expanderat kraftigt senaste åren och gjort mycket förvärv. 2024 omsatte Hedin Mobility 92 Mdkr med en operativ marginal på 0,7%.

Använder vi en multipel på 9-10 gånger årsvinsten (P/E-tal), i linje med den framåtblickande värderingen senaste tre åren, finns cirka 30% uppsida på sikt. Meko och deras huvudägare i form av amerikanska LKQ värderas kring 7-9 gånger årsvinsten (P/E) samt runt 10x rörelsevinsten på 2026E.

Kan Bilia öka tillväxten är uppsidan stor (optimistiskt scenario). Risken är att konkurrensen inom serviceaffären ökar. Elbilar behöver också generellt mindre service vilket är ett hot på sikt (pessimistiskt scenario). Samtidigt blir bilarna mer tekniskt komplexa med uppkopplade fordon och förarstöd. Kraven på kompetens för att serva bilarna blir allt högre. Elbilar har också ett ökat slitage av exempelvis däck och bromsbelägg jämfört med fossildrivna bilar.

Bilia har under de senaste åren diversifierat sin portfölj av bilvarumärken. Bilmarknaden som helhet har varit utmanande i takt med högre räntor och svagare köpkraft. Nu är räntorna som bekant på väg ned igen.

Serviceaffären rullar på bra och bidrar med stabilitet och förutsägbara kassaflöden. Långsiktigt finns hotet att elbilar kräver mindre service men det är troligen inget som kommer påverka nämnvärt de kommande åren.

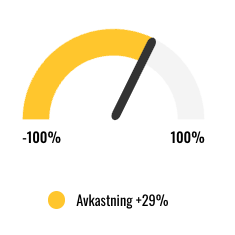

Uppsidan i huvudscenariot är okej. Direktavkastningen är bra. För investerare som vill ha exponering mot konsumenten kan Bilia vara ett alternativ. På kort sikt är utvecklingen svårbedömd. Sammantaget är vi neutrala till Bilia.

Så agerar insiders

Senaste året har insynspersoner köpt aktier för 21 Mkr i Bilia. Det är ordförande Mats Qviberg med familj som står för den absoluta merparten av köpen. Insynsförsäljningarna uppgår till 0,05 Mkr.

Affärsvärldens huvudscenario

Omsättning

2024: 39 151 mkr

Prognos 2025: 41 696 mkr

Prognos 2026: 44 198 mkr

Prognos 2027: 45 965 mkr

Tillväxt

2024: +1,7 %

Prognos 2025: +6,5 %

Prognos 2026: +6,0 %

Prognos 2027: +4,0 %

Rörelseresultat

2024: 1 197 mkr

Prognos 2025: 1 376 mkr

Prognos 2026: 1 613 mkr

Prognos 2027: 1 839 mkr

Rörelsemarginal

2024: 3,1 %

Prognos 2025: 3,3 %

Prognos 2026: 3,7 %

Prognos 2027: 4,0 %

Resultat efter skatt

2024: 662 mkr

Prognos 2025: 911 mkr

Prognos 2026: 1 104 mkr

Prognos 2027: 1 296 mkr

Vinst per aktie

2024: 7,19 kr

Prognos 2025: 9,80 kr

Prognos 2026: 11,90 kr

Prognos 2027: 14,00 kr

Utdelning per aktie

2024: 5,60 kr

Prognos 2025: 6,00 kr

Prognos 2026: 7,00 kr

Prognos 2027: 8,00 kr

Direktavkastning

2024: 5,0 %

Prognos 2025: 5,3 %

Prognos 2026: 6,2 %

Prognos 2027: 7,1 %

Avkastning på eget kapital

2024: 14 %

Prognos 2025: 18 %

Prognos 2026: 20 %

Prognos 2027: 21 %

Kapitalbindning

2024: 13 %

Prognos 2025: 13 %

Prognos 2026: 13 %

Prognos 2027: 13 %

Nettoskuld/Ebit

2024: 2,4x

Prognos 2025: 1,9x

Prognos 2026: 1,4x

Prognos 2027: 1,0x

P/E

2024: 15,7x

Prognos 2025: 11,5x

Prognos 2026: 9,5x

Prognos 2027: 8,1x

EV/Ebit

2024: 10,9x

Prognos 2025: 9,5x

Prognos 2026: 8,1x

Prognos 2027: 7,1x

EV/Sales

2024: 0,3x

Prognos 2025: 0,3x

Prognos 2026: 0,3x

Prognos 2027: 0,3x

Affärsvärldens huvudscenario

Kurs vid 7/10 när analysen gjordes: 113,00 kr

Omsättning (tillväxt):

Prognos 2025: 41,7 mdr kr (7%)

Prognos 2026: 44,2 mdr kr (6%)

Prognos 2027: 46,0 mdr kr (4%)

Rörelsemarginal:

Prognos 2025: 3,3%

Prognos 2026: 3,7%

Prognos 2027: 4,0%

Vinst per aktie:

Prognos 2025: 9,80 kr

Prognos 2026: 11,90 kr

Prognos 2027: 14,00 kr