Köp banken med bolån i snabbväxande nisch

Bolån till personer med svårbedömd kreditvärdighet är ett växande segment med betydligt lägre risknivå än i många andra nischbanker. Aktien förtjänar nog en högre värdering än 9 gånger vinsten, även om vi ogillar inslaget av egna låneförmedlare.

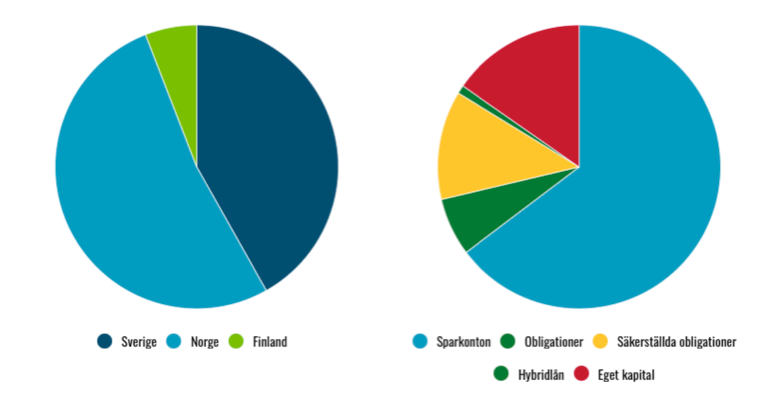

ENITY | KÖP. Enity är nischbanken inom bolån som noterades av EQT i somras. Riskkapitalbolaget är fortfarande största ägare med 24% av aktierna. Bankens totala utlåning uppgår till drygt 30 miljarder kronor och är koncentrerad till Sverige, Norge och i mindre utsträckning även Finland.

Verksamheten är koncentrerad kring bolån för personer som på grund av betalningsanmärkningar, osäkra inkomster eller liknande skäl inte kan få lån hos storbankerna. Bluestep och Bank2 är koncernens varumärken inom det här området tillsammans med 60plusbanken som fokuserar på kapitalfrigöringskrediter (lån för äldre med bostad som säkerhet).

Enity har också en allt större affär inom låneförmedling, och koncernens vd Björn Lander har en bakgrund som vd på jämförelsebolag som Zmarta. Han äger aktier för knappt 2 Mkr i Enity.

Stabil nisch

Själva huvudprodukten – bolån för kreditsvagare låntagare – framstår på många sätt som en lovande verksamhet:

- Segmentet bedöms vara underpenetrerat och står idag för mindre än 1% av den totala bolånemarknaden. Men medvetenheten kring och efterfrågan på den här sortens bolån växer. Bland annat som följd av att hushållens skuldsättning ökar, liksom antalet personer med otraditionella anställningsformer. Totalt växer segmentet med runt 8% per år.

- Trots att kreditrisken är något högre jämfört med traditionella bolån, så kommer den inte i närheten av de nivåer som gäller för lån utan säkerhet. Specialiserade bolån har typiskt sett kreditförluster i storleksordningen 0,1-0,3% vilket är långt under de 2-5% som många banker inom blancolån har.

- Bolån är en typ av kredit som reglerare i allmänhet försöker stödja. Detta i kontrast till blancolån där regleringen på många marknader skruvats åt allt hårdare, och konsumentskyddet stärkts.

På många sätt påminner alltså låneverksamheten i Enity mer om de traditionella storbankerna, än övriga nischbanker som i större utsträckning är verksamma inom lån utan säkerhet.

Utlåning och finansiering

Stor förmedling

En något mindre lockande baksida av affären är att alltmer av nyförsäljningen numera går via låneförmedlare. I grund och botten ofta en prisjämförelsesajt för att jämföra räntor från olika banker. Vissa aktörer kan också ha en sälj-/rådgivarorganisation som tar kontakt med de som använder jämförelsetjänsten.

Jämförelsetjänster är gratis för konsumenten att använda, men när en användare slussas vidare hela vägen till att bli kund hos en bank så betalar banken en förmedlingsprovision till låneförmedlaren. Under 2025 stod förmedlarkanalen för nästan 70% av Enitys försäljning.

Förvärvar förmedlare

Att det här är en viktig kanal för Enity demonstreras också av att bolaget gjort ett par egna förvärv på området. 2025 köpte Enity resterande aktier i Eiendomsfinans. Och nu i februari köpte Enity resterande dryga 51% av Uno Finans som banken inte ägde sedan tidigare. Bägge bolag är norska förmedlare, med stort inslag av egna rådgivare/säljare.

Eiendomsfinans verkar gå med förlust. För Uno Finans betalade Enity sammanlagt 578 Mkr för 100% av bolaget. Uno Finans hade under 2025 intäkter på omkring 280 Mkr med ett rörelseresultat på cirka 95 Mkr. Blickar vi framåt ser förmedlingsverksamheten ut att stå för bortåt 30% av bankens kostnadsbas, och 10-15% av rörelseresultatet.

Under 2026 konsolideras höglönsamma Uno Finans vilket kommer driva upp både intäkter och vinst rejält

Det här är i vår mening inte alls en lika attraktiv modell som bankverksamhet – som är hårt reglerat, kräver mycket kapital och stora volymer. Låneförmedling är i stället en hårt konkurrensutsatt verksamhet med låga inträdesbarriärer där mycket av konkurrenspositionen bygger på att kunna ranka högt på Google.

Att Enity dessutom kallar sina förmedlingsaffärer för ”strategiskt viktiga” tecknar kanske inte den mest smickrande bilden av verksamheten. En betydande del av kedjans värde tycks helt enkelt hamna i kundanskaffningsledet, vilket driver kostnader för bankerna.

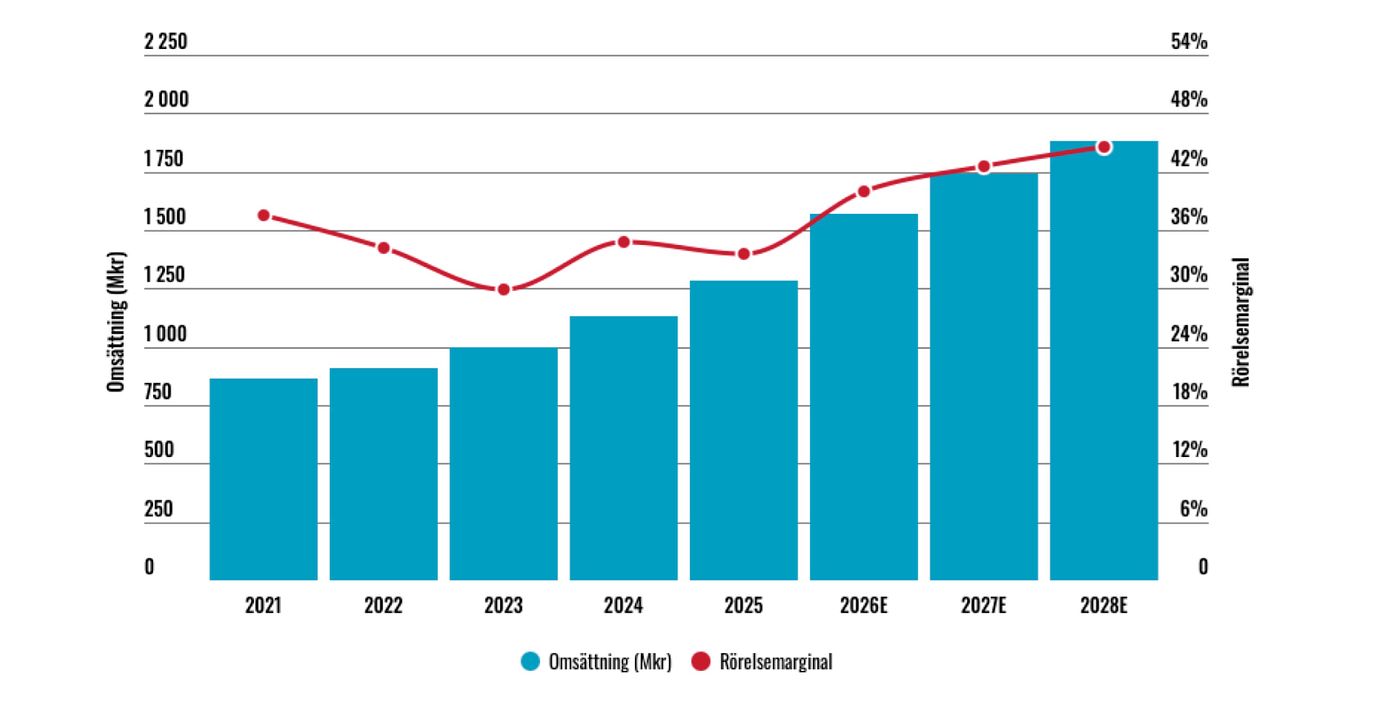

Omsättning och rörelsemarginal

Vill sänka kostnader

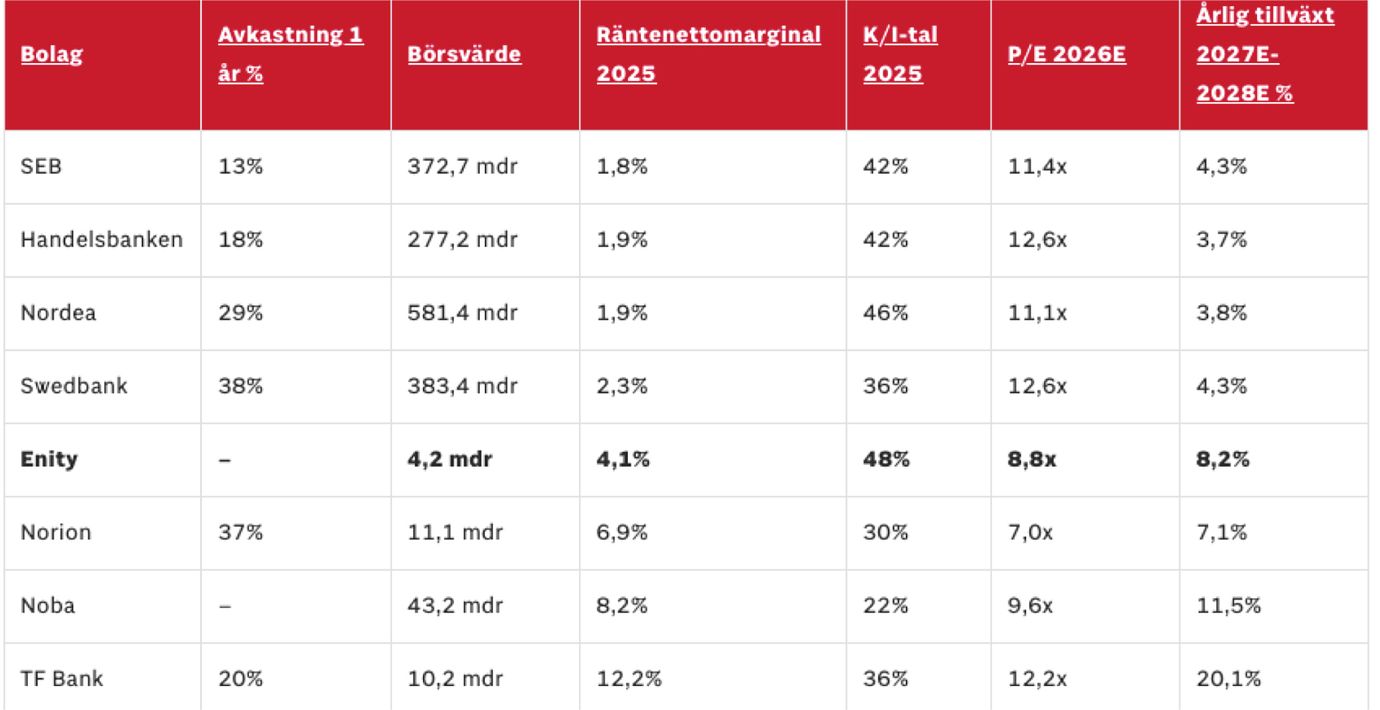

Att kostnaderna är höga syns inte minst genom att Enity har klart högre K/I-tal (kostnader dividerat med intäkter) än de flesta andra börsnoterade banker. Under 2025 var den redovisade siffran 61%. Många andra banker ligger omkring 30-45%.

Exkluderas stora jämförelseposter (främst relaterade till börsnoteringen och förvärvsintegration) faller siffran till 48%. Bättre – men fortfarande högt.

Exkluderas dessutom förmedlingsverksamheterna krymper K/I-talet till 46%. Den här siffran har bolaget som mål att pressa till 40-42% på medellång sikt. Budskapet är alltså att det inom själva bankaffären går att trimma kostnaderna ytterligare 4-6 procentenheter. En omständighet är exempelvis att bolaget bygger upp en verksamhet i Finland som driver kostnader.

Ser man till fjärde kvartalet isolerat var utvecklingen dock inget vidare. Räntenettot backade sekventiellt men steg 5% mot samma kvartal i fjol. Kostnaderna steg kraftigt som följd av att förmedlaren Eiendomsfinans konsoliderats, och något högre marknadsföringskostnader. Aktien föll 16% på rapportdagen.

Så värderas bankaktierna

Slutsats

Enitys huvudprodukt – bolån till personer med svårbedömd kreditvärdighet – tror vi är en mer snabbväxande nisch än traditionella bolån samtidigt som risknivån är betydligt lägre än i övriga nischbanker.

Vi gissar att bolaget kan växa med höga ensiffriga tal framöver. Under 2026 konsolideras dessutom höglönsamma Uno Finans vilket kommer driva upp både intäkter och vinst rejält. Samtidigt tror vi kreditförlusterna kan normaliseras något framöver, från 2025 års förhöjda nivåer.

Aktien värderas då till 9 gånger årets väntade vinst. En siffra som faller nedåt knappa 7 gånger om Enity både lyckas växa och samtidigt hålla ordning på kostnaderna framöver.

Så agerar insiders

Hittills i år har tre insiders köpt aktier för sammanlagt 1,3 Mkr, däribland ordförande Jayne Almond och chefsjuristen Christian Marker. Samtidigt har största ägaren EQT sålt aktier i noteringen (1,5 mdr) och ännu en gång i december (0,7 mdr). EQT äger 24% av bolaget till ett värde motsvarande 1,0 mdr kr.

Även om vi inte gillar det tunga beroendet av låneförmedlare, eller det strategiska valet att förvärva egna jämförelsesajter, tror vi aktien är något billigare än vad som är motiverat. Vi köpstämplar Enity.

Affärsvärldens huvudscenario

Totala intäkter

2025: 1 286 mkr

Prognos 2026: 1 569 mkr

Prognos 2027: 1 742 mkr

Prognos 2028: 1 881 mkr

Tillväxt

2025: +13,8%

Prognos 2026: +22,0%

Prognos 2027: +11,0%

Prognos 2028: +8,0%

Rörelsekostnader

2025: -761 mkr

Prognos 2026: -879 mkr

Prognos 2027: -940 mkr

Prognos 2028: -978 mkr

Kostnader/Intäkter (K/I)

2025: 59,2%

Prognos 2026: 56,0%

Prognos 2027: 54,0%

Prognos 2028: 52,0%

Kreditförluster

2025: -94 mkr

Prognos 2026: -63 mkr

Prognos 2027: -61 mkr

Prognos 2028: -66 mkr

% av lånebok

2025: -0,3%

Prognos 2026: -0,2%

Prognos 2027: -0,2%

Prognos 2028: -0,2%

Rörelseresultat

2025: 431 mkr

Prognos 2026: 628 mkr

Prognos 2027: 740 mkr

Prognos 2028: 837 mkr

Rörelsemarginal

2025: 33,5%

Prognos 2026: 40,0%

Prognos 2027: 42,5%

Prognos 2028: 44,5%

Resultat efter skatt

2025: 340 mkr

Prognos 2026: 466 mkr

Prognos 2027: 554 mkr

Prognos 2028: 629 mkr

Vinst per aktie

2025: 6,80 kr

Prognos 2026: 9,30 kr

Prognos 2027: 11,10 kr

Prognos 2028: 12,60 kr

Utdelning per aktie

2025: 1,40 kr

Prognos 2026: 2,90 kr

Prognos 2027: 3,40 kr

Prognos 2028: 3,70 kr

Direktavkastning

2025: 1,7%

Prognos 2026: 3,5%

Prognos 2027: 4,0%

Prognos 2028: 4,4%

Avkastning på eget kapital

2025: 6%

Prognos 2026: 8%

Prognos 2027: 9%

Prognos 2028: 9%

P/E

2025: 12,4x

Prognos 2026: 9,0x

Prognos 2027: 7,6x

Prognos 2028: 6,7x

Kommentar: Uno Finans (intäkter 280 Mkr, rörelseresultat 95 Mkr) konsolideras från och med mars 2026. Från resultat efter skatt har vi dragit av resultat hänförligt till innehavare av primärkapitalinstrument om drygt 20 Mkr per år.

Affärsvärldens huvudscenario

Kurs vid 17/3 när analysen gjordes: 84,00 kr

Omsättning (tillväxt):

Prognos 2025: 1 569 mkr (22%)

Prognos 2026: 1 742 mkr (11%)

Prognos 2027: 1 881 mkr (8%)

Rörelsemarginal:

Prognos 2025: 40,0%

Prognos 2026: 42,5%

Prognos 2027: 44,5%

Vinst per aktie:

Prognos 2025: 9,30 kr

Prognos 2026: 11,10 kr

Prognos 2027: 12,60 kr