Börsen tvekar med rätta om Ratos strategi

Ratos gjorde stora förvärv under 2022 men vinstutvecklingen fortsatte att präglas av nedgången inom Plantasjen och aktien har gått svagt. Ska man lockas av en låg värdering?

RATOS | NEUTRAL. Ratos består av 16 bolag inom olika branscher med tillsammans över 30 mdr kr i årsomsättning. Nyligen köpte Ratos ut konsultbolaget Semcon från börsen för 2,8 mdr kr som ett led i företagets omställning från investmentbolag till en rörelsedrivande ”mer homogen koncern”.

Huvudägare är två stiftelser. Torsten Söderbergs Stiftelse har 8,6% av kapital och 12,5% av röster. Ragnar Söderbergs Stiftelse har 8,3% av kapital och 16,7% av röster. VD sedan 2017 är Jonas Wiström som äger aktier för 12 Mkr.

Omdaningen av det tidigare investmentbolaget Ratos accelererade 2020 då man avyttrade Bisnode för 3,9 mdr kr. Det var ett av de största innehaven. Efter det har VD Jonas Wiström varit aktiv på köpsidan och investerat nära 7 mdr kr. De största affärerna listas i tabellen. Det rör sig om tjänsteverksamheter med intäkterna främst i Norden. I fyra av fem förvärv finns minoritetsägande kvar.

Efter 2022 års tre större så kallade plattformsförvärv och sex tilläggsförvärv så består Ratos alltså av 16 bolag som tillsammans omsätter ca 32 mdr kr. Tidigare har Ratos mycket transparant redovisat siffror för alla sina bolag, men numera anges endast utvecklingen ihopklumpad i tre affärsområden.

De kallas Construction & Services, Consumer samt Industry. Nedan några ord om utvecklingen 2022.

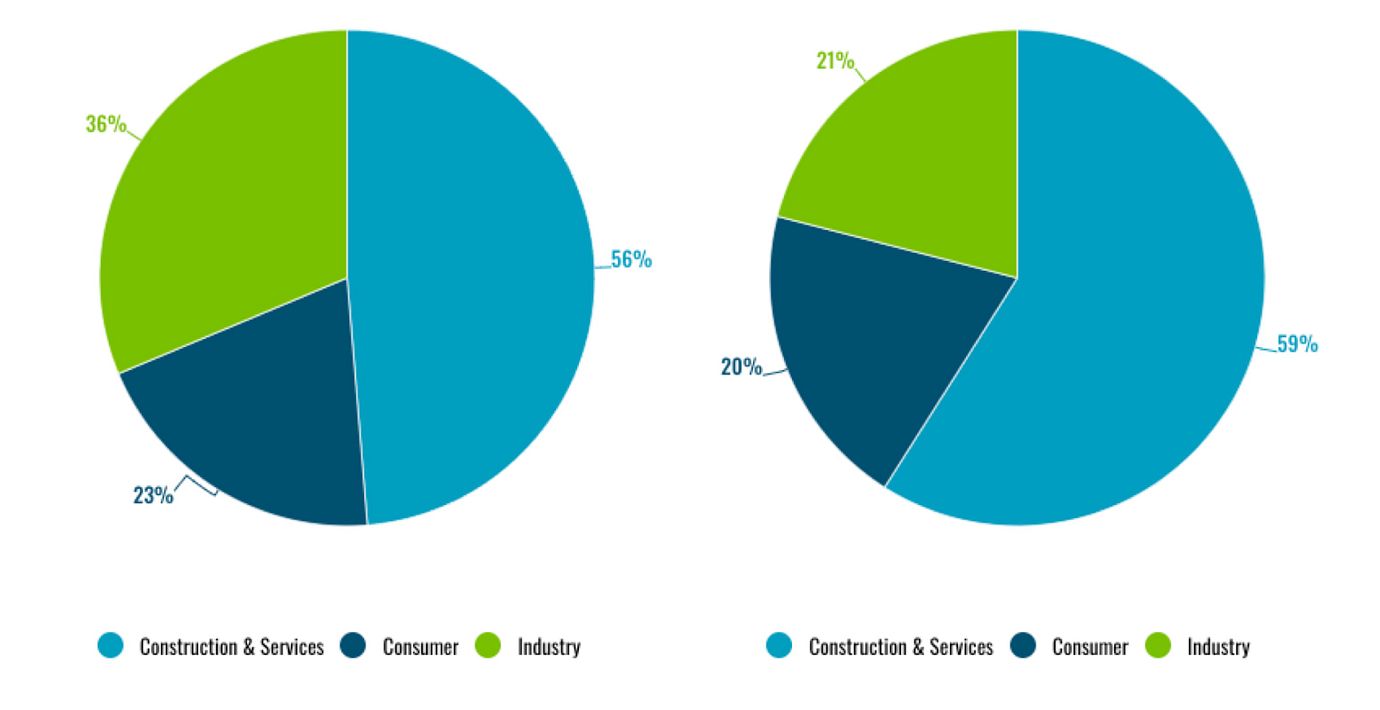

Ratos affärsområden 2022

Construction & Services inkluderar sju bolag. Vinstmässigt viktigast tror vi att norska Presis Infra är. De underhåller vägar och kajer och har haft en mycket fin utveckling sedan Ratos förvärv 2021. Under förra året steg rörelsevinsten (Ebita) 26% till 377 miljoner norska kr. Vid förvärvet tjänade de 238 Mkr. Bolaget har främst offentliga kunder. I affärsområdet ligger även Ratos byggrelaterade bolag och vinstbidraget från oljeservicebolaget Aibel. Ratos äger 32% av Aibel vars huvudägare är Ferd.

Construction & Services växte 48% (16% organiskt) till 16,9 mdr kr 2022. Rörelsevinsten steg 89% till knappt 1,3 mdr.

Affärsområdet Consumer utgörs främst av Plantasjen med 128 butiker i olika format över hela Norge, Sverige och Finland. Sortimentet är brett inom uteliv, odling och växter. Bolaget hade ett uppsving under pandemin och tjänade 15% marginal 2021 – vilket kan jämföras med en nivå kring 5% åren dessförinnan. Under 2022 halverades affärsområdets Ebita till 432 Mkr (6,1% marginal). De övriga bolagen är KVB som säljer begagnade bilar och husbilar samt Oase inom friluftsutrustning. Under slutet av 2022 initierade Ratos ett besparingsprogram inom Consumer som ska sänka kostnaderna med 100 Mkr i år.

”Börsen verkar överlag tveksam kring värdeskapandet i Ratos förvärvsstrategi och Afv håller med”

Industry består av sex bolag och har påverkats starkt av upp- och nedgångar för Diab som tillverkar material åt kunder inom vindkraft och flyg. År 2020 tjänade Diab 280 Mkr men gjorde sannolikt förlust förra året. Utsikterna inom vindkraft är mörka kommande år. Framöver kommer Ratos nyförvärvade konsultbolag Semcon och Knightec att influera utvecklingen för Industry desto mer.

Industry växte 22% under fjolåret (-1% organiskt) och rörelsevinsten steg 3%.

Nuvarande lönsamhet

Under 2022 tjänade Ratos totalt sett 1,96 mdr kr i rörelsevinst före förvärvsavskrivingar (100 Mkr) och engångskostnader (248 Mkr). Fjolårets förvärv av Semcon, Knightec samt NVAB ingår inte hela året. Lägger vi till deras fulla bidrag blir omsättningen ca 32,2 mdr och Ebita ca 2,1 mdr eller 6,6% i rörelsemarginal.

Afv anser att den bästa guiden till Ratos värdering är P/E-talet. Då fångas effekten av att en del hyreskostnader (leasing) ligger i finansnettot samt att minoritetsägarna har väsentlig del av resultatet. EV/Ebita-multiplarna blir missvisande låga mot bakgrund av att Ratos inte äger all vinst som ligger till grund för beräkningen av det nyckeltalet.

Om vi ser nuvarande vinstförmåga som 2022 års Ebita plus hela bidraget från Semcon och övriga förvärv, minus ränta, leasing, skatt och minoritetsandelar så får Afv saken till att Ratos tjänar runt 2,85 kr per aktie. Det ger ett P/E på 12,6. Se tabellen.

Osäkra utsikter

Ratos mål är att öka rörelsevinsten till minst 3 mdr kr 2025 samtidigt som skuldsättningen ska hållas på 1,5-2,5x Ebitda och 30-50% av vinsten delas ut. Det finns ännu förvärvsutrymme kvar men inte alls så mycket som förr givet att nettoskulden nu ligger på 4,8 mdr kr.

Organiskt växte inte resultatet under 2022 och i Q4 var nedgången 3%. Främsta orsaken till det var halveringen av vinsten inom Consumer (Plantasjen).

Vi har skissat in en viss tillväxt på 3% kommande år, utöver redan gjorda förvärv. Dessutom att marginalen förbättras något till 7% 2025. Men det är osäkra prognoser – särskilt för 2023. Mycket hänger på om Plantasjen kan stabiliseras eller faller tillbaka ännu mer. Bolaget står för 15-20% av Ratos Ebita.

Överväganden

I vårt huvudscenario ser aktien rimligt billig ut givet en multipel i linje med dagens, P/E 13. Samtidigt kan man konstatera att värderingarna inte är så höga av liknande verksamheter på börsen. Exempel är Netel (infrastruktur), Byggmax (sällanköp), NCC (bygg), Green Landscaping (service) och Knowit (konsult). De handlas till 7-14 gånger vinsten.

Ratos förvärv har ökat koncernens exponering mot offentliga kunder vilket kan bidra till ökad stabilitet. Ledningen kan också peka på att Presis Infra presterat oerhört väl under Ratos ägande med en vinstökning från 238 till 377 Mkr. Men överlag verkar börsen tveksam kring värdeskapandet i Ratos förvärvsstrategi och Afv håller med. Det är svårt att se de synergier och mervärden som ledningen talar om.

Strukturen i Ratos förblir komplex med stora minoritetsintressen, bolag av vitt skilda karaktär som redovisas i samma segment och minskad transparens. Detta bidrar troligen till rabatt på aktien. Att renodla vore troligen en bra idé och det är i så fall Consumer (Plantasjen) som är mest aktuell förutom minoritetsandelen i Aibel. Utmaningen är såklart att få rimligt betalt för Plantasjen i nuvarande svaga sällanköpsmarknad. Kanske avknoppningar är något att överväga?

Afv stannar i ett neutralt råd för aktien.

Affärsvärlden huvudscenario

Omsättning

2022: 29 875 Mkr

Prognos 2023: 33 000 Mkr

Prognos 2024: 33 990 Mkr

Prognos 2025: 35 010 Mkr

Tillväxt

2022: +32,5%

Prognos 2023: +10,5%

Prognos 2024: +3,0%

Prognos 2025: +3,0%

Rörelseresultat

2022: 1 618 Mkr

Prognos 2023: 2 211 Mkr

Prognos 2024: 2 379 Mkr

Prognos 2025: 2 451 Mkr

Rörelsemarginal

2022: 5,4%

Prognos 2023: 6,7%

Prognos 2024: 7,0%

Prognos 2025: 7,0%

Resultat efter skatt

2022: 548 Mkr

Prognos 2023: 959 Mkr

Prognos 2024: 1 086 Mkr

Prognos 2025: 1 127 Mkr

Vinst per aktie

2022: 1,69 kr

Prognos 2023: 2,94 kr

Prognos 2024: 3,30 kr

Prognos 2025: 3,50 kr

Utdelning per aktie

2022: 0,84 kr

Prognos 2023: 1,20 kr

Prognos 2024: 1,35 kr

Prognos 2025: 1,45 kr

Direktavkastning

2022: 2,3%

Prognos 2023: 3,3%

Prognos 2024: 3,8%

Prognos 2025: 4,0%

Avkastning på eget kapital

2022: 4%

Prognos 2023: 7%

Prognos 2024: 7%

Prognos 2025: 7%

Avkastning på operativt kapital

2022: 21%

Prognos 2023: 46%

Prognos 2024: 95%

Prognos 2025: 89%

Nettoskuld/ebit

2022: 6,5

Prognos 2023: 2,0

Prognos 2024: 1,8

Prognos 2025: 1,5

P/E

2022: 21,3

Prognos 2023: 12,2

Prognos 2024: 10,9

Prognos 2025: 10,3

EV/Ebita

2022: 10,2

Prognos 2023: 7,5

Prognos 2024: 6,9

Prognos 2025: 6,7

EV/Sales

2022: 0,6

Prognos 2023: 0,5

Prognos 2024: 0,5

Prognos 2025: 0,5

Kommentar: Alla resultatsiffror i prognosperioden 2023-25 är exklusive förvärvsavskrivningar (ca 185 Mkr/år). Utdelningen är dock beräknad som ca 50% av rapporterad vinst till Ratos ägare.

Affärsvärldens huvudscenario

Kurs vid 15/2 när analysen gjordes: 36,00 kr

Omsättning (tillväxt):

Prognos 2023: 33,0 Mdr (10%)

Prognos 2024: 34,0 Mdr (3%)

Prognos 2025: 35,0 Mdr (3%)

Rörelsemarginal:

Prognos 2023: 6,7%

Prognos 2024: 7,0%

Prognos 2025: 7,0%

Vinst per aktie:

Prognos 2023: 2,94 kr

Prognos 2024: 3,30 kr

Prognos 2025: 3,50 kr