Dometic kan få det svettigt – läge att vänta

Negativ organisk tillväxt, fallande lönsamhet och hög skuldsättning är en farlig cocktail i sämre tider när konsumenterna deppar. Dometic står mitt i centrum för detta.

Av: Marcus Ewerstrand,

Börsveckan (nummer 20 2023).

DOMETIC | AVVAKTA. Dometic, som är en förvaltarfavorit med en stark marknadsposition inom produkter för husvagnar, båtar och hotell, har mer än halverats sedan toppnivåerna på 158 kr sommaren 2021 men ändå studsat upp 40 procent sedan botten de senaste två åren på 50 kr.

Bolaget har en karismatisk vd med stort eget ägande i bolaget, Juan Vargas, men opererar med hög skuldsättning efter flera års förvärvsaktioner. Under 2022 steg omsättningen med 38 procent men organiskt tappade man 3 procent och i Q4 isolerat var minskningen 11 procent organiskt. Justerad rörelsemarginal (ebita) minskade till 13,2 procent ifjol (15,6) och utdelningen sänktes till 1,3 kr/aktie (2,45).

Det har inte blivit bättre

Vi var njugga till aktien för drygt ett år sedan (BV 22-05) och aktien har rasat med 35 procent sedan dess. Den senaste Q1-rapporten från april var också en blandad kompott. Till det positiva så förnyades kreditavtalet med bolagets bankgrupp och därtill tecknades en ny kreditfacilitet med Svensk Exportkredit. Det ger ett visst andrum för ledningen framöver när det gäller refinansieringsbehovet.

Men i övrigt är det motvind för Dometic. Omsättningen backade organiskt med 13 procent och den underliggande ebitamarginalen fortsatte ner till 11,6 procent (14,8). Utifrån resultatet för de senaste 12 månaderna pratar vi alltså om en ebita-marginal om 12,4 procent. Det är långt ifrån ledningens målbild om 18-19 procent.

Å ena sidan är ledningen i årsredovisningen för 2022 tydlig med att den förvärvade Igloo-verksamheten vid förvärvstillfället har en utspädningseffekt på marginalen. Men i Q1-rapporten för innevarande år står det klart att marginalen nu också påverkas av de sämre ekonomiska tiderna.

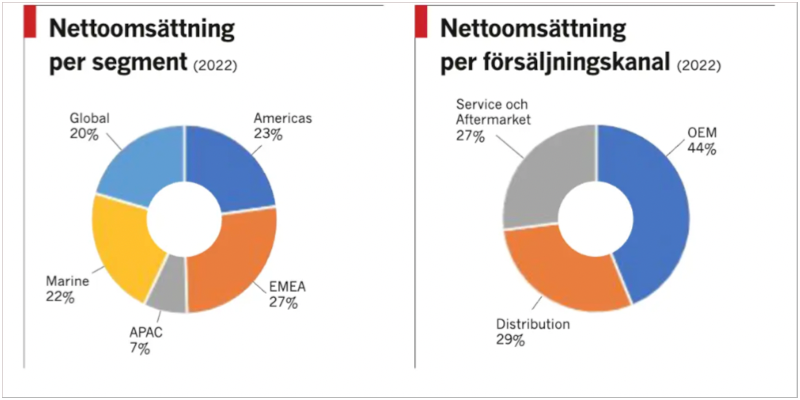

I kvartalet påverkades marginalen för segmentet Americas negativt av en betydligt lägre nettoomsättning inom både RV OEM (Recreational Vehicle OEM) och inom eftermarknadsaffären - Service & Aftermarket. Försäljningsmixen, med en lägre andel nettoomsättning inom Service & Aftermarket, hade även det en negativ påverkan på marginalen för segmentet EMEA (Europa och Mellanöstern). Då ska man komma ihåg att segmenten Americas och EMEA under 2022 stod för cirka 50 procent av Dometics totala omsättning.

Men mest bekymmersamt är ändå balansräkningen. Visserligen har ledningen lyckats refinansiera skuldsidan där ett lån med rörlig ränta på 210 miljoner US-dollar som tidigare löpte ut 2024 har ersatts med ett lån med rörlig ränta på 220 miljoner USD med en löptid på tre år samt två förlängningsoptioner på vardera ett år. Likaså har en roterande kreditfacilitet på 200 miljoner EUR som tidigare löpte ut 2024 ersatts - med en löptid på tre år samt två förlängningsoptioner på vardera ett år. Till sist har ledningen tecknat ett 3,5-årigt lån med rörlig ränta på 44 miljoner USD med Svensk Exportkredit.

Men gentemot resultatförmågan är skuldsättningen ändå på tok för hög. Vid utgången av Q1 låg den räntebärande nettoskulden på 14,4 Mdkr, vilket mot ebitdaresultatet för innevarande år om 4 Mdkr innebär en nettoskuldskvot på 3,6 gånger. Även om vi går på resultatutvecklingen för de senaste 12 månaderna så hamnar vi på en kvot om 3,2 gånger. Det kan också ställas mot ledningens ambition att ligga på “omkring” 2,5 gånger.

Skuldsättningen på gränsen

Så länge ledningen kan försvara dagens lönsamhet så är skuldsättningen troligen hanterlig trots allt. Men skulle efterfrågan dyka än mer framöver, vilket inte ska uteslutas när konsumenter håller allt hårdare i plånboken, så kan läget bli rejält svettigt för ledningen vars tidigare globala omstruktureringsprogram hittills inte gett något betydande lönsamhetslyft. Sanningen är att såväl den organiska tillväxten som ebita-marginalen varit svag under hela perioden 2018-2022 och det har i sin tur forcerat fram förvärv och därigenom stigande goodwill-värden och högre skuldsättning, allt för att skapa tillväxt på översta raden i resultaträkningen.

”Dometic kan möjligtvis ha passerat det värsta snart men Q2 lär bli tufft”

Värderingen blir av naturliga skäl osäker och trubbig givet den riskbild som finns i både intjäningsförmåga och balansräkning. För innevarande år har vi svårt att avfärda analytikernas samlade prognos som pekar mot en omsättningsnedgång på -4 procent. Det är alltså ytterligare en försämring mot läget i Q1 då nedgången var totalt -3 procent.

Marginalantagandet är mest svårbedömt i och med att historiken visar att ledningen har svårt att kompensera fallande volym och pris med kostnadsbesparingar för att mildra lönsamhetstapp. Vi skissar konservativt med en ebita-marginal om 11 procent mot konsensus som ligger på 12 procent, vilket också är strax under 11,6 procent vi såg i Q1-rapporten.

Allt sammantaget innebär ovanstående resonemang en ev/ebita om 11,5 i år och det är en multipel som inte alls är olik den multipel (12-13 gånger) vi noterade senast i BV 22-05, då vi valde att avvakta. Dometic kan möjligtvis ha passerat det värsta snart men Q2 lär bli tufft och med den höga skuldsättning som bolaget har just nu så är det inget uppenbart köpläge anser vi.

Så trots kursnedgången så fortsätter vi att avvakta här.

Dometic

Kurs när analysen gjordes: 69,88 kronor

Börsvärde: 22 327 Mkr

Rapport: 18/7

Råd: Avvakta

Nyckeltal

Intäkter

2022: 29 764 Mkr

Prognos 2023: 28 573 Mkr

Prognos 2024: 29 431 Mkr

Tillväxt

2022: 38,3%

Prognos 2023: -4,0%

Prognos 2024: 2,0%

EBITDA

2022: 4 807 Mkr

Prognos 2023: 3 984 Mkr

Prognos 2024: 4 633 Mkr

EBITA

2022: 3 931 Mkr

Prognos 2023: 3 143 Mkr

Prognos 2024: 3 767 Mkr

EBITA-marginal

2022: 13,2%

Prognos 2023: 11,0%

Prognos 2024: 12,8%

Vinst per aktie

2022: 5,58 kr

Prognos 2023: 5,40 kr

Prognos 2024: 6,83 kr

Utdelning per aktie

2022: 1,30 kr

Prognos 2023: 1,30 kr

Prognos 2024: 1,50 kr

P/E

2022: 12,5

Prognos 2023: 12,9

Prognos 2024: 10,2

EV/EBITA

2022: 9,3

Prognos 2023: 11,7

Prognos 2024: 9,8

EV/Sales

2022: 1,2

Prognos 2023: 1,3

Prognos 2024: 1,2

Direktavkastning

2022: 1,9%

Prognos 2023: 1,9%

Prognos 2024: 2,1%

Kort om Dometic

Dometic bedriver tillverkning, försäljning och service av produkter för fritidsmarknaden. Produktutbudet är brett och inkluderar portabla kylboxar, campingkök, luftkonditioneringssystem, tält, batterier och solenergi-lösningar för det mobila friluftslivet. Verksamheten bedrivs globalt och kunder innefattar återförsäljare av friluftsprodukter, konsumenter samt tillverkare av fordon och båtar. Dometic grundades år 2001 och har sitt huvudkontor i Solna.