Fetare marginal kan förlänga kycklingrallyt

Kycklingbolaget Scandi Standard har fått mer luft under vingarna och ökade försäljningen med 20 procent under 2022, till stor del drivet av prishöjningar. Kan bolaget fortsätta att stärka marginalerna så finns fortsatt kurspotential.

SCANDI STANDARD | NEUTRAL. Scandi Standard är en producent av kycklingprodukter med verksamhet inom stora delar av värdekedjan. Från foderproduktion till uppfödning av värphöns och kläckning. Koncernen har också anläggningar för slakt och förädling, men inga egna uppfödningsgårdar.

Produkterna säljs under ett antal välkända varumärken som Kronfågel och likartade motsvarigheter i Danmark, Norge, Finland samt Irland. Koncernen bildades 2013 då svenska Kronfågel och danska Danpo gick ihop. Samtidigt förvärvades norska bolaget Den Stole Hane.

Scandi Standard börsnoterades sommaren 2014 (teckningskurs 40 kr). Största ägare är investmentbolaget Öresund med 15%. Portugisiska Grupo Lusiaves är näst största ägare sedan våren 2022 med drygt 10% av aktierna och har även styrelserepresentation (de driver även majs- och kycklingproduktion i Portugal som omsätter runt 5 miljarder kronor).

Jonas Tunestål är VD sedan april 2022 och äger drygt 45 000 aktier värda 2,5 Mkr. Tunestål kom närmast från köttproducenten KLS Ugglarps där han arbetat i 15 år (varav sista åtta åren som VD).

Kyckling uppfattas av många som en prisvärd proteinkälla. Uppfödningstiden för kyckling är relativt kort vilket innebär lägre foder- och energiåtgång än andra typer av animaliskt protein. Vilket i sin tur medför lägre produktionskostnader och pris till slutkonsument.

Vidare har kyckling ett relativt lågt kaloriinnehåll och anses vara nyttigare än rött kött. Klimatpåverkan för kyckling sägs vara tio gånger lägre jämfört med nötkött samt betydligt lägre jämfört med norsk lax.

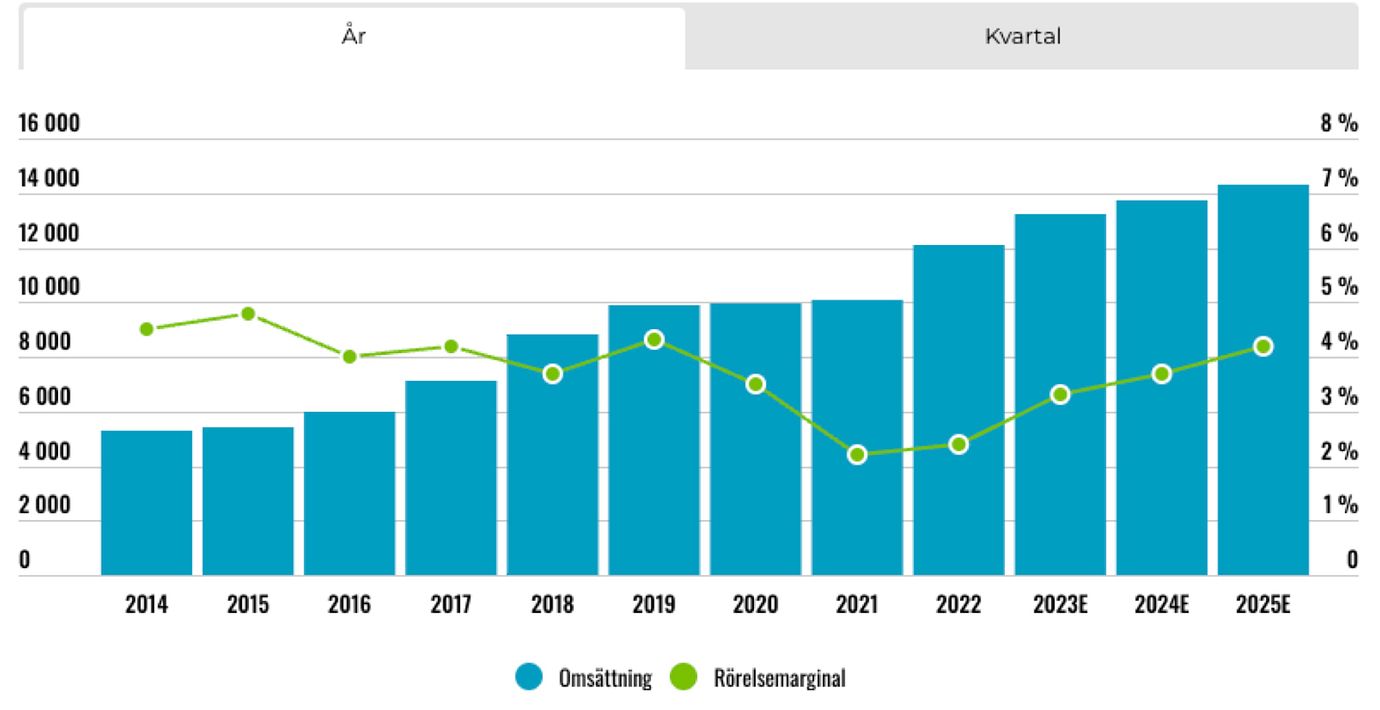

De senaste fem åren har den genomsnittliga organiska tillväxten varit 6,6% per år för Scandi Standard. Målsättningen är att växa i linje eller snabbare än den underliggande marknaden. Bolagets målsättning är att Ebitda-marginalen skall överstiga 10% på medellång sikt. Femårssnittet är 6,8% jämförelsevis. På Ebit-nivå har Scandi Standard tjänat 3,2% i snitt över fem år.

Ett problem för Scandi Standard har varit den klena lönsamheten. Bolaget har själva fokuserat på diverse justerade resultatmått med ständigt återkommande jämförelsestörande poster som bolaget menar att investerare bör bortse ifrån. Från Q1 2021 har Scandi Standard infört en ny striktare definition av jämförelsestörande poster. Vi på Afv fokuserar på Ebit-resultatet utan justeringar.

Omsättning och rörelsemarginal

Sedan 2021 redovisar Scandi Standard verksamheten i två segment, Ready-to-cook (RTC) avser ej tillagade produkter samt Ready-to-eat (RTE) består av tillagade produkter som kan konsumeras efter uppvärmning.

RTC-segmentet står för cirka tre fjärdedelar av koncernens omsättning och omfattar produkter som är kylda eller frysta. Exempelvis helfågel, styckade produktdetaljer samt kryddade eller marinerade produkter. Främsta försäljningskanalerna är dagligvaruhandel, restaurang och storhushåll. Tillagade produkter (RTE-segmentet) utgörs av produkter som exempelvis grillade och styckade kycklingfiléer med olika kryddning samt nuggets.

”Kan Scandi Standard stärka marginalerna ytterligare finns en dubbling på radarn”

Marginalerna inom tillagade produkter (Ready-to-eat) har stärkts senaste åren medan marginalerna för bolagets största affärsområde har försämrats.

Scandi Standard dras med problem i bolagets danska rörelse inom Ready-to-cook som visar förlust. Totalt sett tjänar den danska verksamheten pengar. Ledningen arbetar med effektiviseringsåtgärder för att stärka lönsamheten i Danmark.

2022 präglades till stor del av den höga inflationen med ökade kostnader på såväl insatsvaror som energi och transporter. Scandi Standard har genomfört en rad prishöjningar för att motverka effekterna av inflationen.

Bolaget förhandlar numera priser oftare jämfört med hur det såg ut tidigare (1-2 gånger per år). En mer uppdaterad och agil prisdiskussion minskar risken för Scandi Standard, bolagets uppfödare, kunder samt slutkonsumenterna. Att övervaka och säkerställa rätt prisbild för produkterna är högsta prioritet för ledningen.

2022 var tillväxten på koncernnivå 16% i konstanta valutor vilket drevs av prishöjningar då volymerna minskat. Under 2022 tog Scandi Standard investeringar på cirka 330 Mkr vilket omfattar expansion inom verksamheten för Ready-to-eat, utrullning av nytt affärssystem samt andra investeringar kopplade till effektivitet och underhåll. 2023 väntas investeringarna landa kring 400 Mkr jämförelsevis.

Tunna marginaler

Rörelsemarginalen under 2022 landade på 2,4% jämfört med 2,2% år 2021. Marginalutvecklingen under andra halvåret var god med 3,5% (1,1) respektive 3,2% (1,2) Ebit-marginal. Scandi Standards ambition är att stärka marginalerna och uppvisa en högre nivå jämfört med utvecklingen 2015-2020 (4-5%).

Konkurrenten Guldfågeln omsatte cirka 2,2 miljarder 2022 med en rörelsemarginal på 4,7%. Matföretaget Atria som har varumärkena Lönneberga, Lithells, Ridderheims omsatte cirka 3 miljarder med en marginal kring nollan.

Andra viktiga konkurrenter är HK Scan, norska Nortura och Norsk Kylling. KLS Ugglarps där Scandi Standards VD Jonas Tunestål tidigare arbetade omsätter kring 6,5 miljard och har tjänat 3-4% senaste åren. Marginalerna bland livsmedelsproducenterna är generellt sett rätt låga, kring 3-5%.

Då och då blossar det upp det upp diskussioner kring förhållanden på bolagets och andra konkurrenters anläggningar. VD Jonas Tunestål menar att Scandi Standard har en god djurhållning. Även fågelinfluensan är en ständig återkommande osäkerhetsfaktor som kan påverka koncernen negativt.

Prognoser och värdering

2023 skissar vi på 9% tillväxt vilket är i linje med analytikerkonsensus. Tillväxten drivs fortsatt av prishöjningar men även att volymerna stiger relativt år 2022. Därefter räknar vi med 4% årlig tillväxt vilket är ungefär i linje med marknadstillväxten.

Den stora värdedrivaren för Scandi Standard-aktien är att marginalerna stärks och når historiska nivåer runt 4% eller mer. Ledningen arbetar med ett antal åtgärder för att förbättra marginalerna. Investeringar i ökad kapacitet och högre volymer och skalfördelar kommer kunna bidra på sikt. På kort sikt finns fortsatt osäkerhet med inflationen och hur väl Scandi Standard kan motverka utvecklingen med prishöjningar.

Vi räknar med 3,3% rörelsemarginal innevarande år samt 4,2% år 2025. Analytikerkollektivet är lite mer optimistiska med 4,4% marginal år 2025. Sedan noteringen 2014 har Scandi Standard-aktien värderats till omkring 12 gånger den framåtblickande rörelsevinsten. Använder vi en multipel på 11 gånger finns drygt 40% uppsida på sikt.

Kan Scandi Standard stärka marginalerna ytterligare finns en dubbling på radarn (optimistiskt scenario). En risk är bolagets höga skuldsättning vilket riskerar bli ett problem (pessimistiskt scenario). Vid årsskiftet var nettoskulden knappt 2 miljarder vilket motsvarar 2,7 gånger (3,4x) i relation till bolagets justerade Ebitda-resultat. Målsättningen är 2,0-2,5x. Scandi Standard gjorde en refinansiering ifjol, se PM för detaljer.

Scandi Standard har en god marknadsposition på respektive marknad med välkända varumärken. Efterfrågan är konjunkturstabil och klimatavtrycket är lägre på kyckling jämfört med exempelvis nötkött. Bolaget är fortsatt att betrakta som ett turn-around-case med potential till stigande marginaler. VD Jonas Tunestål har lång erfarenhet från livsmedelsindustrin.

Kortsiktigt finns fortsatt utmaningar med inflationen och den danska Ready to-cook verksamheten som går med förlust. Möjligen hade det varit allra bäst att försöka sälja den danska rörelsen och fokusera på de mer lönsamma delarna. Scandi Standard har länge drivits med hög skuldsättning. Det är ett minus och ökar risknivån.

Aktien är upp 50% sedan vårt köpråd i mars ifjol. Kan Scandi Standard nå marginaler på drygt 4% så kan aktien bli en fortsatt bra placering. Jobbet skall dock göras. Uppsidan är inte lika aptitlig som förut. Efter kursuppgången sänker vi rådet till neutral.

Affärsvärldens huvudscenario

Omsättning

2022: 12 119 Mkr

Prognos 2023: 13 210 Mkr

Prognos 2024: 13 738 Mkr

Prognos 2025: 14 288 Mkr

Tillväxt

2022: +20,0%

Prognos 2023: +9,0%

Prognos 2024: +4,0%

Prognos 2025: +4,0%

Rörelseresultat

2022: 290 Mkr

Prognos 2023: 436 Mkr

Prognos 2024: 508 Mkr

Prognos 2025: 572 Mkr

Rörelsemarginal

2022: 2,4%

Prognos 2023: 3,3%

Prognos 2024: 3,7%

Prognos 2025: 4,0%

Resultat efter skatt

2022: 132 Mkr

Prognos 2023: 256 Mkr

Prognos 2024: 313 Mkr

Prognos 2025: 365 Mkr

Vinst per aktie

2022: 2,02 kr

Prognos 2023: 3,90 kr

Prognos 2024: 4,70 kr

Prognos 2025: 5,50 kr

Utdelning per aktie

2022: 1,15 kr

Prognos 2023: 2,00 kr

Prognos 2024: 2,50 kr

Prognos 2025: 3,00 kr

Direktavkastning

2022: 2,1%

Prognos 2023: 3,7%

Prognos 2024: 4,7%

Prognos 2025: 5,6%

Avkastning på eget kapital

2022: 6%

Prognos 2023: 10%

Prognos 2024: 12%

Prognos 2025: 13%

Avkastning på operativt kapital

2022: 13%

Prognos 2023: 17%

Prognos 2024: 19%

Prognos 2025: 20%

Nettoskuld/Ebit

2022: 6,8

Prognos 2023: 4,5

Prognos 2024: 3,8

Prognos 2025: 3,2

P/E

2022: 26,6

Prognos 2023: 13,8

Prognos 2024: 11,4

Prognos 2025: 9,8

EV/Ebit

2022: 19,1

Prognos 2023: 12,7

Prognos 2024: 10,9

Prognos 2025: 9,7

EV/Sales

2022: 0,5

Prognos 2023: 0,4

Prognos 2024: 0,4

Prognos 2025: 0,4

Kommentar: Våren 2023 kommer Scandi Standard dela ut 1,15 kronor per aktie (75 Mkr).

Affärsvärldens huvudscenario

Kurs vid 15/2 när analysen gjordes: 52,75 kr

Omsättning (tillväxt):

Prognos 2023: 13,2 Mdr (9%)

Prognos 2024: 13,7 Mdr (4%)

Prognos 2025: 14,3 Mdr (4%)

Rörelsemarginal:

Prognos 2023: 3,3%

Prognos 2024: 3,7%

Prognos 2025: 4,0%

Vinst per aktie:

Prognos 2023: 3,90 kr

Prognos 2024: 4,70 kr

Prognos 2025: 5,50 kr

Så agerar insiders

Senaste året har insynspersoner köpt aktier för 4,2 Mkr. Cirka 1,9 Mkr avser köp från VD Jonas Tulestål. Efter bokslutet nu i februari köpte Tunestål 2000 aktier för drygt 0,1 Mkr. Ordförande Johan Bygge har köpt aktier för runt 1,7 Mkr senaste året. Inga insynsförsäljningar har gjorts.