Fin uppsida i Dynavox efter förvärvsräd

Dynavox som säljer kommunikationshjälpmedel har uppvisat stark tillväxt senaste åren. Marknadspenetrationen är dock fortsatt låg och tillväxtmöjligheterna goda. Aktien har kommit ned en del sedan toppnivåerna i somras. Betyder det köpläge?

DYNAVOX GROUP | KÖP. Dynavox Group utvecklar och säljer kommunikationshjälpmedel. Exempel på produkter är samtalsapparater och kommunikationsappar som bland annat används av personer med cerebral pares, Downs syndrom och autism, som har svårt att kommunicera på egen hand.

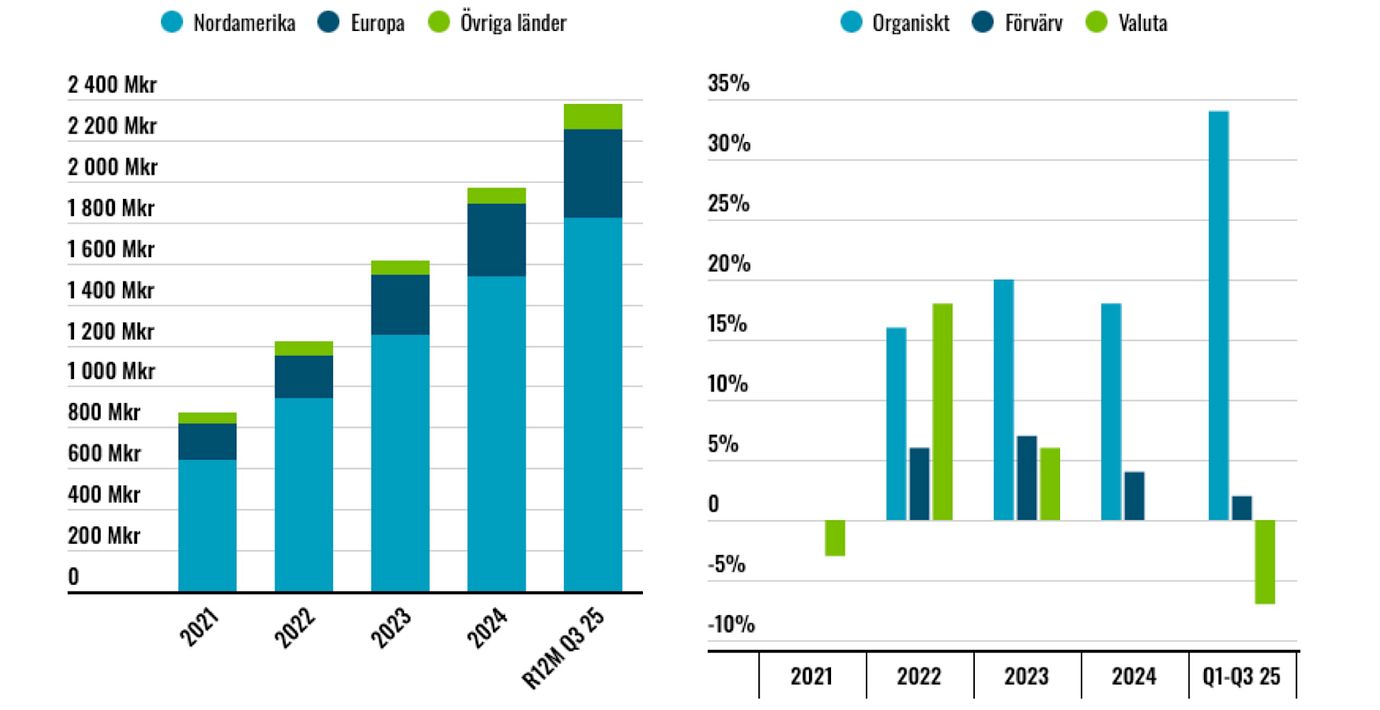

90% av intäkterna kommer från privata eller offentliga försäkringssystem och produkter förskrivs av exempelvis en logoped eller arbetsterapeut. Drygt tre fjärdedelar av intäkterna kommer från Nordamerika. Dynavox har en marknadsandel på omkring 40%.

Största ägare är Swedbank Robur med 9,7%. Ägarlistan domineras av fondbolag. Henrik Eskilsson som grundat Tobii (som Dynavox knoppades av från) är sjätte största ägare med 3,4%. Fredrik Ruben är VD för Dynavox sedan 2014 och äger aktier för runt 50 Mkr (0,4% av kapitalet).

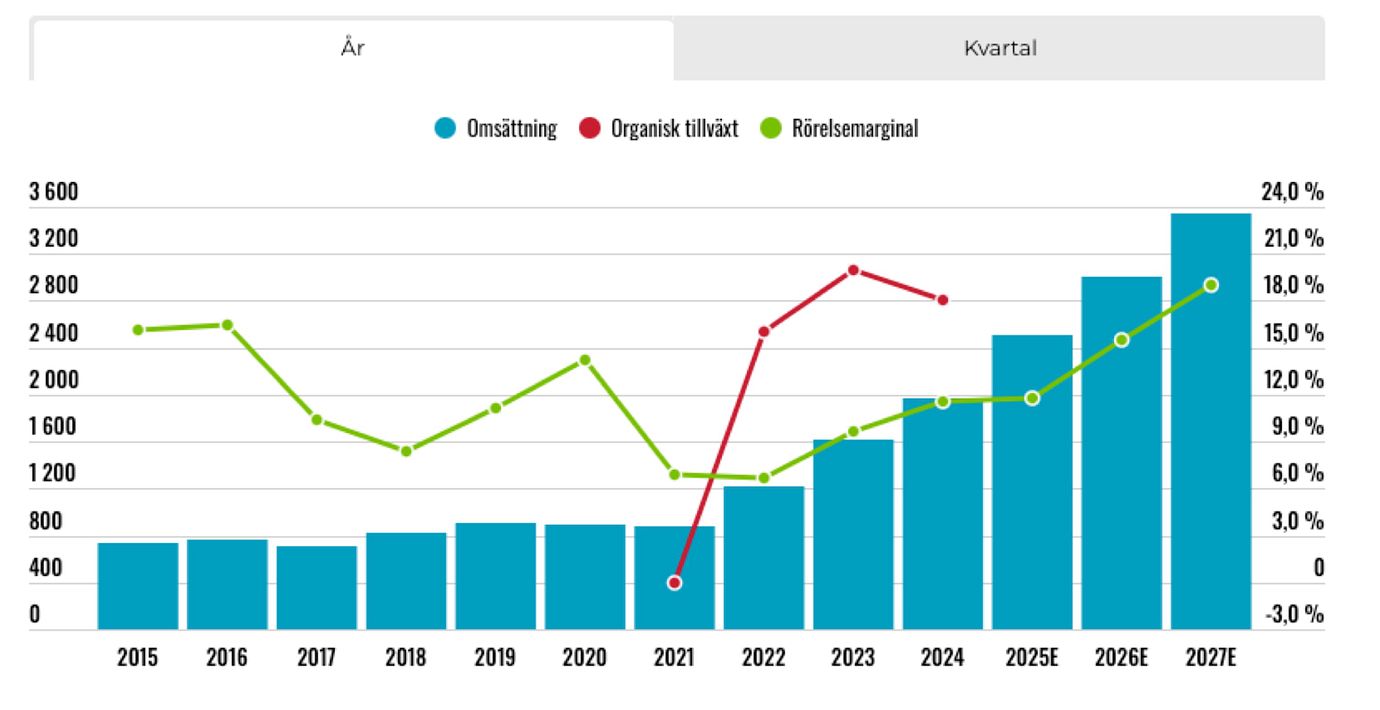

Dynavox utvecklades starkt på börsen under 2025 (+64%). Tillväxten för Dynavox har ökat rejält sedan bolaget blev självständigt från Tobii-koncernen 2021.

2022-2024 var den organiska tillväxten 18% per år i snitt. Första nio månaderna 2025 accelererade den organiska tillväxten till hela 34%.

Idag finns cirka 50 miljoner människor i världen som inte kan kommunicera utan kommunikationshjälpmedel. Varje år får cirka 2 miljoner människor en diagnos som innebär att de behöver kommunikationshjälpmedel. Ändå är det bara omkring 2% av dessa som faktiskt får de hjälpmedel som de behöver.

Genom ökad medvetenhet och bättre tillgång till finansiering väntas den globala marknaden för kommunikationshjälpmedel fortsätta växa under många decennier framöver. Branschbedömare spår att marknaden väntas växa med cirka 9-10% per år.

Omsättning och rörelsemarginal

Utöver de fina organiska tillväxtmöjligheterna har Dynavox gjort en del kompletterande förvärv senaste åren. Det omsättningsmässigt största förvärvet gjordes sommaren 2023 av de tyska bolagen EIYott GmbH och Rehadapt Engineering. Bolagen är leverantörer av monteringslösningar för tekniska hjälpmedel. Exempelvis fästen och hållare som kan sättas på exempelvis rullstolar.

Under 2025 gjorde Dynavox tre förvärv av bolagets försäljningspartners.

- Våren 2025 köpte Dynavox sin franska återförsäljare Cenomy, som har 19 anställda som är placerade i alla regioner för att kunna betjäna kunder i hela landet. Dynavox utgör majoriteten av Cenomys intäkter då bolagen haft ett långsiktigt partnerskap. Dynavox betalade 5 miljoner euro kontant motsvarande en multipel på 1x omsättningen.

- I somras förvärvades den tyska återförsäljaren i form av bolaget RehaMedia, som har 40 anställda. Likt tidigare förvärv står Dynavox för majoriteten av RehaMedias intäkter (omsatte 7,2 miljoner euro 2024). Förvärvsmultipeln var 0,8x omsättningen.

- Precis innan julafton förvärvade Dynavox sin italienska återförsäljare SR Labs Healthcare. Bolaget har 20 anställda och en rörelsemarginal på 20%. Köpeskillingen var 4,2 miljoner euro motsvarande 1,4x omsättningen och 7x rörelsevinsten.

År 2020 stod direktförsäljning för 84% av Dynavox intäkter. Andelen redovisas inte längre men har givet förvärven ökat och är troligen en bit över 90% idag. Även förvärvet som gjordes 2024 var av bolagets återförsäljningspartner – Link Assistive som är verksamma i Australien och Nya Zeeland. Att förvärva befintliga försäljningspartner är ofta ett lågriskförvärv men ändå värdeskapande då Dynavox får bättre kontroll och kommer närmare slutkunderna.

Dynavox mål är att öka intäkterna med 20% årligen, justerat för valutakurseffekter, men inklusive förvärv. Ambitionen är att nå en rörelsemarginal som överstiger 15%.

Första nio månaderna var den organiska tillväxten som sagt 34%, en tydlig ökning från +17% motsvarande period 2024.

Dynavox har stor exponering mot Nordamerika och negativa valutakurseffekter påverkade omsättningen negativt med 96 Mkr under Q1-Q3 2025 medan Ebit påverkades negativt med 40 Mkr.

Förvärv bidrog med +2% till tillväxten. Bruttomarginalen var stabil på drygt 68%. Under 2025 tog Dynavox engångskostnader på cirka 100 Mkr.

- Nytt affärssystem som implementeras i USA och Kanada. Det ska lägga grunden för en mer skalbar verksamhet och högre effektivitet. Första nio månaderna var engångskostnaderna relaterat till affärssystemet 40 Mkr.

- Konsolideringen av bolagets produkt- och utvecklingsorganisation till en central hubb i Stockholm fortsätter enligt plan. Under de tre första kvartalen var engångskostnaderna 33 Mkr.

Rensat för engångskostnader på ytterligare 5 Mkr relaterat till incitamentsprogram var rörelseresultatet 229 Mkr med en marginal på 12,8% under Q1-Q3 2025. Redovisad Ebit var 151 Mkr (146) med en marginal på 8,4% (10,5).

Den installerade basen av kommunikationshjälpmedel ökar successivt och kommer behöva bytas ut så småningom. Det kan ge Dynavox ”återkommande intäkter” när produkterna väl byts ut. En produkt håller typiskt sett i fem år.

Nordamerika störst

Prognoser och värdering

I fjärde kvartalet räknar vi med 22% tillväxt och knappt 16% Ebit-marginal. Det innebär 27% tillväxt för helåret och en rörelsemarginal på knappt 12%. Kommande år räknar vi med 18-20% årlig tillväxt, drivet av fortsatt starkt organiskt tillväxtmomentum och ökad penetration av kommunikationshjälpmedel.

Marginalen under 2025 belastas som sagt av engångskostnader på runt 100 Mkr som ska möjliggöra ökad skalbarhet kommande år. Vi räknar med 15,5% år 2026 och 19% år 2027.

Sedan avknoppningen från Tobii har Dynavox typiskt sett värderats till 20x den framåtblickande rörelsevinsten. Använder vi en multipel på just 20x finns cirka 30% uppsida på radarn.

MedCap som säljer hjälpmedel (cirka 1/3 av verksamheten) värderas till 22x rörelsevinsten på 2026E.

Tillväxtmöjligheterna inom kommunikationshjälpmedel är mycket goda då penetrationen endast är ett par procent. Dynavox har accelererat den organiska tillväxten senaste året och dessutom tagit betydande investeringar för att göra organisationen ännu mer skalbar.

Aktien har kommit ned 25% från toppnivåerna i somras. Uppsidan i huvudscenariot är fin och bygger på att den fina organiska tillväxten fortsätter.

Att Dynavox saknar en tydlig huvudägare av kött och blod är ett minus. Ägarlistan domineras nästan helt av fonder (fondägandet är hela 58%).

För investerare som söker tillväxtbolag kan Dynavox vara ett alternativ. Det gäller dock att smälta värderingen och våga vara långsiktig. Samtidigt väntas vinsttillväxten vara god kommande år, vilket kan vara en värdedrivare kortsiktigt.

Så agerar insiders

Att Dynavox saknar en tydlig huvudägare av kött och blod är ett minus. Ägarlistan domineras nästan helt av fonder (fondägandet är hela 58%).

För investerare som söker tillväxtbolag kan Dynavox vara ett alternativ. Det gäller dock att smälta värderingen och våga vara långsiktig. Samtidigt väntas vinsttillväxten vara god kommande år, vilket kan vara en värdedrivare kortsiktigt.

Affärsvärldens huvudscenario

Omsättning

2024: 1 972 mkr

Prognos 2025: 2 504 mkr

Prognos 2026: 3 005 mkr

Prognos 2027: 3 546 mkr

Tillväxt

2024: 22,3 %

Prognos 2025: 27,0 %

Prognos 2026: 20,0 %

Prognos 2027: 18,0 %

Rörelseresultat

2024: 229 mkr

Prognos 2025: 296 mkr

Prognos 2026: 466 mkr

Prognos 2027: 674 mkr

Rörelsemarginal

2024: 11,6 %

Prognos 2025: 11,8 %

Prognos 2026: 15,5 %

Prognos 2027: 19,0 %

Resultat efter skatt

2024: 146 mkr

Prognos 2025: 195 mkr

Prognos 2026: 324 mkr

Prognos 2027: 494 mkr

Vinst per aktie

2024: 1,39 kr

Prognos 2025: 1,82 kr

Prognos 2026: 3,00 kr

Prognos 2027: 4,60 kr

Utdelning per aktie

2024: 0,00 kr

Prognos 2025: 0,40 kr

Prognos 2026: 1,00 kr

Prognos 2027: 1,50 kr

Direktavkastning

2024: 0,0%

Prognos 2025: 0,4%

Prognos 2026: 1,0%

Prognos 2027: 1,5%

Avkastning på eget kapital

2024: 39%

Prognos 2025: 37%

Prognos 2026: 45%

Prognos 2027: 47%

Kapitalbindning

2024: 9%

Prognos 2025: 8%

Prognos 2026: 7%

Prognos 2027: 6%

Nettoskuld/EBIT

2024: 2,9x

Prognos 2025: 2,3x

Prognos 2026: 0,9x

Prognos 2027: 0,0x

P/E

2024: 69,8x

Prognos 2025: 53,3x

Prognos 2026: 32,3x

Prognos 2027: 21,1x

EV/EBIT

2024: 48,4x

Prognos 2025: 37,5x

Prognos 2026: 23,8x

Prognos 2027: 16,4x

EV/Sales

2024: 5,6x

Prognos 2025: 4,4x

Prognos 2026: 3,7x

Prognos 2027: 3,1x

Affärsvärldens huvudscenario

Kurs vid 7/1 när analysen gjordes: 97,00 kr

Omsättning (tillväxt):

Prognos 2025: 2 504 mkr (27%)

Prognos 2026: 3 005 mkr (20%)

Prognos 2027: 3 546 mkr (18%)

Rörelsemarginal:

Prognos 2025: 11,8%

Prognos 2026: 15,5%

Prognos 2027: 19,0%

Vinst per aktie:

Prognos 2025: 1,82 kr

Prognos 2026: 3,00 kr

Prognos 2027: 4,60 kr