Från sorgebarn till lovande – köp Albert om du tål risken

Efter ett kursras på nära 90 procent sedan noteringen 2021 har det digitala utbildningsbolaget Albert länge varit ett sorgebarn på börsen. Men under hösten har stora strukturförändringar skett. En ny ledning och huvudägare har tagit över, ett dotterbolag har sålts till bra pris och stora besparingar genomförts. Det gör aktien intressant.

EDUCATION ALBERT | KÖP. eEducation Albert är en koncern inom digital utbildning med en årsomsättning runt 160 Mkr.

Albert grundades 2015 och noterades 2021 (teckningskurs 49 kr). Vid noteringen utgjordes verksamheten främst av en utbildningsapp för matematik, med namnet Albert. Kunder var vårdnadshavare och all försäljning var B2C (företag till konsument).

Sedan dess har verksamheten breddats till att även inkludera en B2B-affär (företag till företag), där Albert säljer utbildningsplattformar till skolor och kommuner på abonnemangsbasis.

Breddningen mot B2B-segmentet skedde i huvudsak via en handfull förvärv under 2022 och 2023.

Totalt förvärvades 110 Mkr i omsättning för knappt 250 Mkr (exklusive tilläggsköpeskillingar). Detta finansierades främst av nyemitterade aktier. Förvärven drev stark tillväxt, men organiskt var utvecklingen svag (redovisas ej konkreta siffror). Dessutom har förlusttakten varit hög.

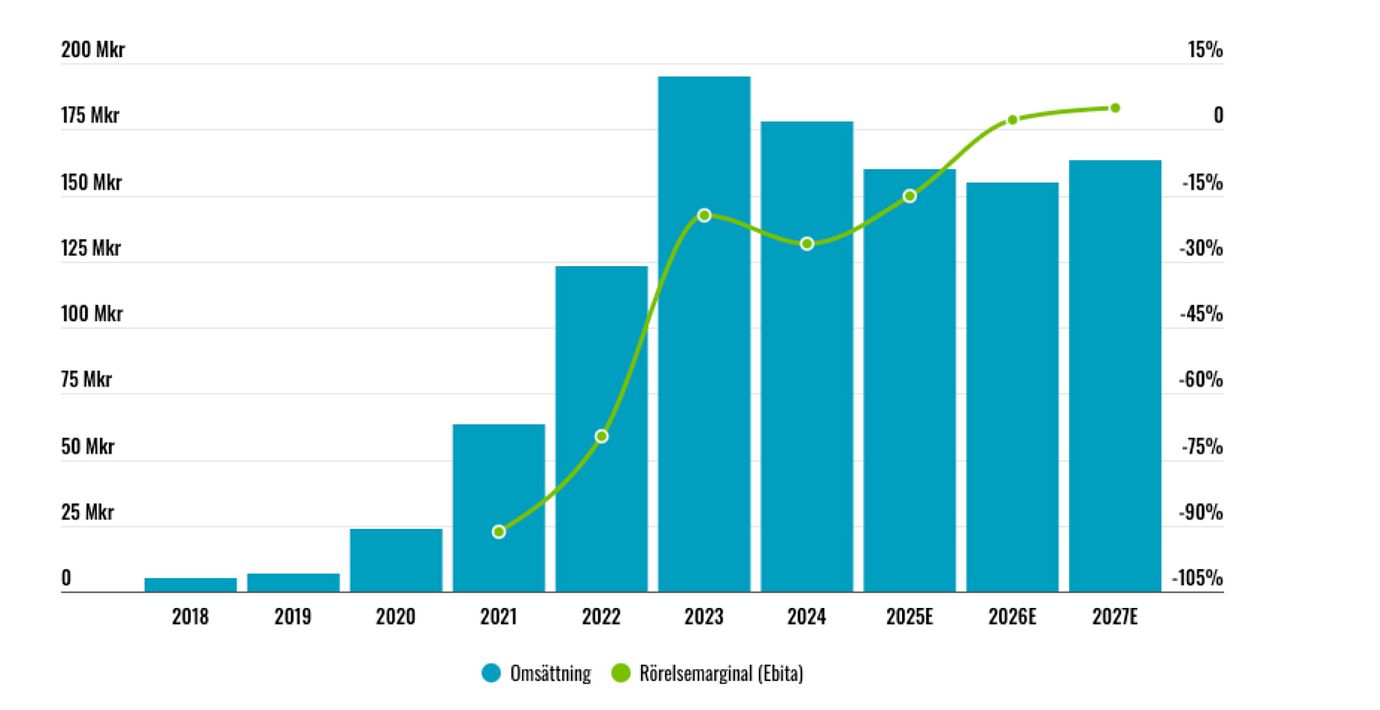

Omsättning och rörelsemarginal

Senaste året har det dock skett stora förändringar i bolaget. En ny VD har tillsatts och blivit huvudägare. Dessutom har ett dotterbolag har sålts.

Tre stora händelser 2025

- I april 2025 tog Fredrik Bengtsson över som tillfällig VD efter att Jonas Mårtensson lämnat rollen. Bengtsson hade då varit åtta år som VD-posten på NE Sverige som omsätter 145 Mkr och säljer läromedel till skolsektorn. Han har även varit IR-chef på Qliro och i ledningsgruppen i MTG. I oktober utsågs Bengtsson även till permanent VD.

- På kvällen den 9:e september ingick Albert ett avtal om att sälja sitt dotterbolag Strawbees till amerikanska BirdBrain. Strawbees omsatte cirka 21 Mkr (13% av koncernen) med ett negativt Ebitda-resultat på cirka 12 Mkr i årstakt. Till skillnad från övriga Albert sålde Strawbees främst fysiska läroprodukter. Köpeskillingen uppgick till 27 Mkr. Det motsvarande knappt 1,3x EV/S eller cirka 36% av Alberts börsvärdet dagen innan försäljningen.

- På morgonen den 10:e september innan börsöppning meddelades att VD Fredrik Bengtsson och ordförande Björn Bengtsson (ingen familjekoppling mellan personerna) köpt ut den dåvarande huvudägaren, norska Vend. Affären gjordes till kurs 2,18 kr. På börsen steg sedan aktien 47% och stängde på 4,31 kr. Efter transaktionen är VD Bengtsson, via Sandbank AB, huvudägare med 10,7% av aktierna. Att Vend, som hade information om försäljning när aktierna såldes, gick med på att göra affären till stängningskurs dagen innan ter sig något märkligt. Samtidigt var Albert ett innehav helt utan finansiell betydelse för Vend.

Ny struktur

I det tredje kvartalet presenterades en ny och mer decentraliserad koncernstruktur med tre tydliga kärnvarumärken:

- Albert Junior – utgör ursprungsverksamheten inom Albert och står för bolagets B2C-affär.

- Sumdog – B2B mot skolor i Storbritannien och Skottland.

- Swedish Films – B2B mot grundskolor i Sverige.

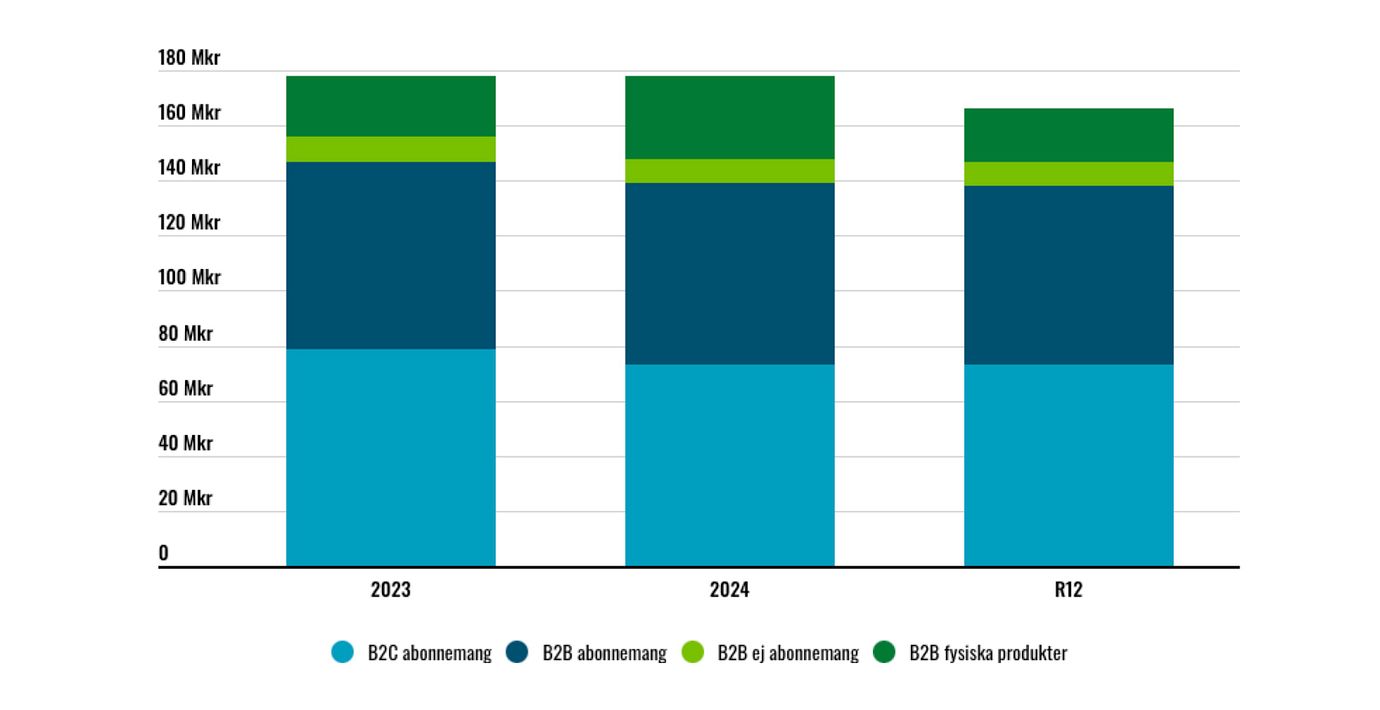

Största delen av B2B-försäljningen utgörs av abonnemangsintäkter. I grunden baseras prisättningen på antal elever som har tillgång till tjänsten.

I samband med försäljning av Strawbees försvinner absoluta majoriteten av fysiska produkter som utgjorde 11% av koncernens omsättning senaste året. Efter avyttringen kommer de totala B2B-intäkterna vara marginellt högre än B2C-intäkterna.

Alberts intäktsfördelning senaste åren

De tre kärnvarumärkena

Albert Junior – är ursprungsverksamheten inom Albert. Via Alberts egna appar får elever tillgång till övningar inom främst matematik, men även svenska och engelska. Målgrupp är barn mellan 5 – 12 år där vårdnadshavare är kunden. Betalning sker månadsvis där tre olika abonnemangstyper finns som kostar 119 – 189 kr i månaden. Bolaget rapporterar inte längre antal användare, men vid noteringen 2021 fanns cirka 60 000 betalande abonnenter.

Sumdog – riktar sig mot skolor i Storbritannien och Skottland. Erbjuder en digital läroplattform som fokuserar på att göra volymträning inom främst matematik, men även stavning och grammatik. Målgrupp är barn mellan 5 – 14 år och enligt bolaget används produkten av cirka 15% av alla grundskolor i Storbritannien.

Swedish Films – riktar sig främst mot grundskolor i Sverige och når enligt bolaget cirka 40% av alla elever i denna kategori. Erbjudandet består främst av en digital streamingplattform med tusentals utbildningsfilmer som fungerar som ett pedagogiskt verktyg i klassrummet.

Därtill har Albert även fyra så kallade tilläggsvarumärken som består av Albert Teen, Jaramba, Holy Owly och Albert Code. Alla är B2C-lösningar men som framöver inte kommer prioriteras med investeringar.

Kundtapp ett stort problem

Ett stort problem inom B2C-delen är den höga churnen (kundtapp). I samband med noteringen 2021 låg churnen runt 10% i månadstakt, vilket motsvarar cirka 70% i årstakt. Churnen redovisas inte längre av bolaget, men vi gissar att den ligger kvar ungefär runt samma nivåer.

Att kundbasen omsatts så pass mycket under ett år tvingar fram effektiv och billig kundanskaffning. I samband med noteringen uppgav bolaget att LTV/CAC (se faktaruta) uppgick till 2,8x. Det är bra.

Det är idag svårt att beräkna vad kvoten ligger kring. Det tycks dock har varit svårt att skala upp intäkterna och samtidigt behålla LTC/CAC på en bra nivå. Efter noteringen ökade marknadsföringskostnader rejält, vilket inte fick önskad effekt.

Bolaget redovisar inte lönsamhet per område, men vi tror fortsatt att B2C-delen är olönsam. Förutsättningarna borde dock vara bättre framöver, efter renodlingen och minskade satsningar utanför kärnerbjudandet.

LTV/CAC

Nyckeltalet LTV/CAC mäter en kunds ”life time value” (de intäkter en kund genererar totalt) i relation till ”customer acqusition cost” (kostnaden för att ta in en ny kund). En kvot över 1 innebär att en enskild kund är lönsam.

Stabilare kundbas inom B2B

Inom B2B-verksamheterna är kundtappen betydligt lägre (även fast de inte särredovisas) och kundrelationerna starkare. Här ligger snarare de största utmaningarna i att hantera komplexa och tröga beslutsprocesser för att etablera sig hos kommuner eller skolorganisationer. Som vi förstår det skiljer sig dock marknaderna och förutsättningarna mellan Sumdog (UK och Skottland) samt Swedish Films (Sverige) ganska mycket.

Sumdogs erbjudande riktar sig mycket mot svagare elevgrupper. Enligt bolaget finns ett stort behov och efterfrågan av lösningar. Utmaningen ligger i tillräckligt med tydlig evidens att produkten faktiskt skapar nytta för elever. Att produkten redan används på cirka 15% av grundskolorna i Storbritannien talar ändå för att produkten har konkurrenskraft.

AI har höjt förväntningarna på produkter, både inom B2C- och B2B-verksamheten

Erbjudandet i Sverige via Swedish Films skiljer sig åt och här är marknaden mer begränsad. Tillväxten kommer från ökat användande av digitalt innehåll. Swedish Films verkar ha en stark ställning idag och fokus verkar varit att bibehålla den.

Likt alla mjukvarutjänster ändrar även framfarten av AI-modeller spelplanen. Att skapa nya konkurrerande lösningar är idag billigare och går snabbare.

VD Bengtsson uppger till Afv att AI har höjt förväntningarna på produkter, både inom B2C- och B2B-verksamheten. Samtidigt är Albert relativt stora inom sina nischer och sitter på mycket data, något man själva bör kunna utnyttja. Inom B2B-verksamheten är etablerade kundrelationer också viktiga och skapar fördelar mot helt nya aktörer och produkter.

Mot positivt resultat

VD Bengtsson har även ställt om till tydligt lönsamhetsfokus. I juni 2025 sjösattes ett besparingsprogram med ambitionen att sänka årliga kostnader med 15-20 Mkr. Antalet anställda har sedan dess minskat från 103 till 75 vid utgången av Q3. Främst har neddragningar i administrativa funktioner samt i områden utanför kärnvarumärkena genomförts.

I det tredje kvartalet ingick Strawbees i siffrorna nästan hela kvartalet (fram till 11/9). Organiskt var tillväxten uppskattningsvis cirka -1%. Det speglar också större fokus på lönsamma affärer och omorganisationen.

Strawbees bidrog även negativt till resultatet med cirka 1 Mkr per månad och bör alltså belasta Q3 negativt med drygt 2 Mkr. Exklusive Strawbees tycks Albert nu alltså vara ett bolag med positivt kassaflöde och snart positivt rörelseresultat.

Historiskt har Albert nettoaktiverat en hel del kostnader för produktutveckling. Nu är dock avskrivningsnivån högre än aktiveringstakten. Skillnaden var -2,7 Mkr under Q1-Q3 och -2,0 Mkr enbart i Q3. Det speglas också i det fria kassaflödet nu senaste kvartalen är bättre än Ebita.

Flera avyttringar i korten?

En intressant fråga är om det kommer fler strukturåtgärder kommande år. Det finns inget som direkt antyder att det är på gång utifrån ledningens kommunikation. Men att tydligare dela upp koncernen i tre separata enheter gör det troligen lättare att avyttra ytterligare en eller fler delar.

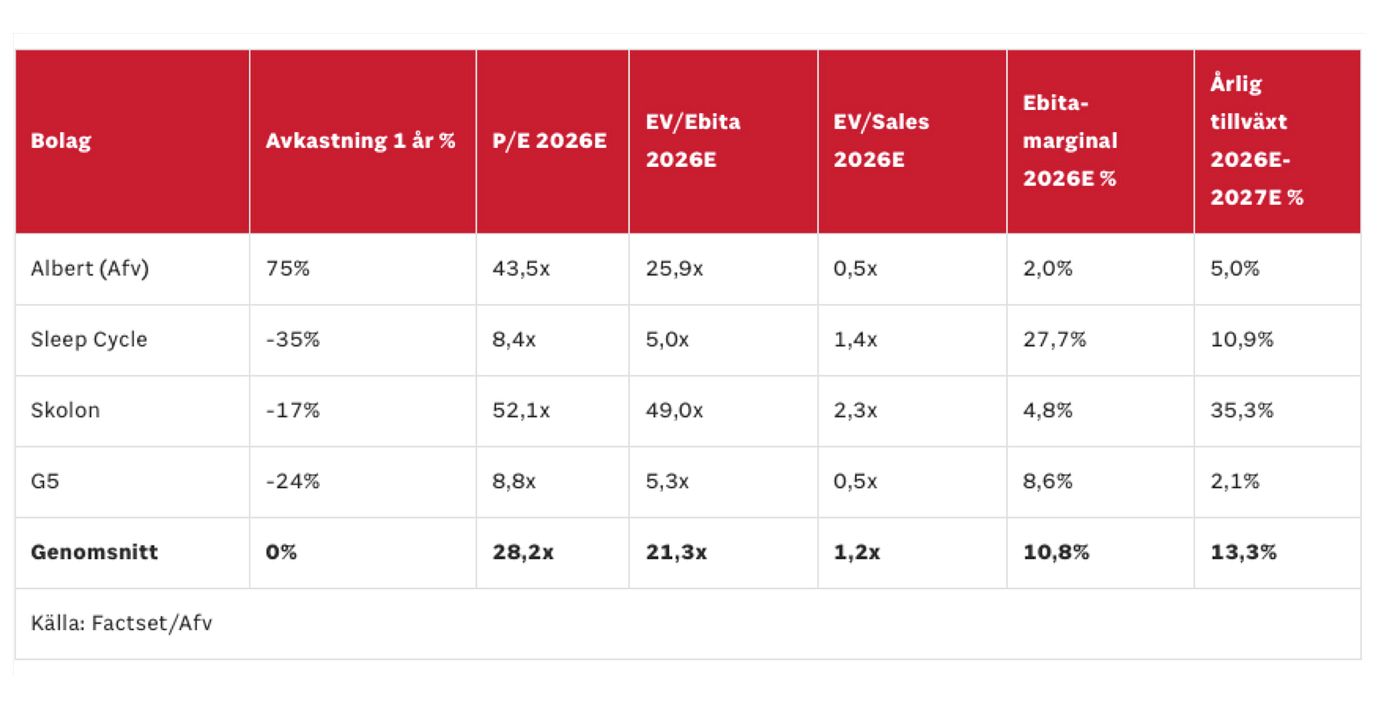

Att försäljningen av Strawbees gjordes till cirka 1,3x försäljningen samtidigt som kvarvarande verksamhet värderas till 0,5x gör tanken på fler strukturaffärer än mer intressant. Nedan finns en skiss som pekar på ett värde en bra bit över nuvarande kursnivåer. Om potentiella strukturvärden faktiskt kommer realiseras är dock inte alls säkert, men ger en intressant bild av värderingen.

Värdet av delarna > helheten?

Försäljningen av Strawbees gjordes till en multipel om 1,3x EV/S. Detta var för en affär baserad på fysiska produkter som var kraftigt förlustbringande.

Kvarvarande B2B-verksamhet är bättre än Strawbees och bör kunna värderas till åtminstone 1,5x EV/S. B2C-delen är svårvärderad tycker vi. ARR (årligen återkommande intäkter) är 71 Mkr och försäljningen 73 Mkr senaste året, men vi tror fortsatt denna del är förlustbringande. Om bolaget framöver börjar redovisa resultat per enhet blir varje del betydligt lättare att värdera.

Men med en antagen multipel om 0,6x EV/S för B2C-verksamheten blir det implicita bolagsvärdet (EV) av båda delar cirka 155 Mkr. Det motsvarar runt 8,30 kr per aktie om man beaktar nuvarande nettokassa på 51 Mkr, alltså cirka 60% över nuvarande börskurs.

B2B

Sales R12: 75 mkr

EV/S: 1,5x

Värde: 112 mkr

B2C

Sales R12: 73 mkr

EV/S: 0,6x

Värde: 44 mkr

Summa / snitt

Sales R12: 147 mkr

EV/S: 1,1x

Värde: 157 mkr

Finns något värde ändå?

För helåret 2025 skissar vi på 160 Mkr i försäljning. För 2026 och 2027 skissar vi på -3% (varav cirka +5% organiskt) respektive 5%.

Sett till utvecklingen i Q3 och att Strawbees förluster nu försvinner tror vi Albert kommer uppnå lönsamhet på Ebita-nivå under 2026. Vi räknar med 2% i år och 5% 2027.

På resultatmultiplar ser aktien dyr ut här och nu (26x Ebita) givet den låga marginalen. Sett till försäljning är dock värderingen låg, 0,5x EV/S. Vi tror en marginal runt i alla fall 10% om några år bör vara görbart givet vissa framsteg i verksamheten. Det implicerar en värdering kring 5x rörelsevinsten några år ut. Efter försäljningen är även all balansräkningsrisk borta då nettokassan nu uppgår till 51 Mkr.

Albert har sedan noteringen varit ett riktigt sorgebarn med dålig kostnadskontroll, spretiga satsningar och för dyra förvärv. Det har dock skett under en ledning som inte längre är aktiv i bolaget samtidigt som det hänt intressanta saker:

- En ny ledning med erfarenhet från branschen som nu är största ägare. Hur köpet av Vends aktier gick till ter sig möjligen något märkligt, men har i alla fall skapat incitament för ledningen som troligtvis också gynnar minoritetsägare.

- Försäljning av en av de sämre delarna av bolaget som tar bort balansräkningsrisken samt gjordes till multiplar långt över vad börsen värderar kvarvarande verksamhet till.

- Ett resultat som snart är positivt där kommande kvartal bör fortsätta att visa stora förbättringar jämfört med året innan.

Över tid kommer man dock behöva kunna växa med lönsamhet och inte enbart spara sig till kortsiktiga resultatförbättringar. Vi har fortsatt frågetecken kring kvaliteten i bolagets affär och Albert har mycket att bevisa. Det går samtidigt att argumentera för att detta redan speglas i värderingen på 0,5x försäljningen.

Albert är ingen aktie för alla. Risken är hög och likviditeten usel. Vi tycker dock det händer intressanta saker i bolaget. I kombination med en låg värdering och möjliga strukturvärden går det att se en ganska bra uppsida. För investerare som gillar mikrobolag och tål risken sätter vi ett spekulativt köpråd.

Incitamentsprogram på gång?

I december kallade Albert till en extra bolagsstämma i januari för att rösta igenom två nya optionsprogram till ledning och styrelse. Totalt förslogs 1,7 miljoner teckningsoptioner (6,8% utspädning) ställas ut med teckningskurs 7,25 kr med lösenperiod 2029.

En vecka innan ställdes dock den planerade extrastämman in. Istället väntas omröstning om optionsprogrammen på den ordinarie stämman i april.

Utöver köpen av Vends aktier köpte VD Bengtsson aktier för 0,2 Mkr i juni till kurser runt 3,4 kr. Samtidigt köpte CFO Erik Bergelin (via Pixel Ventures) aktier för 40 Tkr. Inga insynsförsäljningar finns registrerade.

Affärsvärldens huvudscenario

Omsättning

2024: 178 mkr

Prognos 2025: 160 mkr

Prognos 2026: 155 mkr

Prognos 2027: 163 mkr

Tillväxt

2024: -8,9%

Prognos 2025: -10,0%

Prognos 2026: -3,0%

Prognos 2027: +5,0%

Rörelseresultat

2024: -115 mkr

Prognos 2025: -73 mkr

Prognos 2026: -22 mkr

Prognos 2027: -12 mkr

Justeringar

2024: 69 mkr

Prognos 2025: 49 mkr

Prognos 2026: 25 mkr

Prognos 2027: 20 mkr

Justerat rörelseresultat

2024: -46 mkr

Prognos 2025: -24 mkr

Prognos 2026: 3 mkr

Prognos 2027: 8 mkr

Rörelsemarginal (Ebita)

2024: -25,9%

Prognos 2025: -15,0%

Prognos 2026: 2,0%

Prognos 2027: 5,0%

Resultat efter skatt

2024: -105 mkr

Prognos 2025: -24 mkr

Prognos 2026: 3 mk

Prognos 2027: 8 mkr

Vinst per aktie

2024: -1,63 kr

Prognos 2025: -0,96 kr

Prognos 2026: 0,12 kr

Prognos 2027: 0,32 kr

Utdelning per aktie

2024: 0,00 kr

Prognos 2025: 0,00 kr

Prognos 2026: 0,00 kr

Prognos 2027: 0,00 kr

Avkastning på eget kapital

2024: -65%

Prognos 2025: -30%

Prognos 2026: 6%

Prognos 2027: 14%

Kapitalbindning

2024: -33%

Prognos 2025: -49%

Prognos 2026: -48%

Prognos 2027: -45%

Nettoskuld/Ebita

2024: 0,3x

Prognos 2025: -

Prognos 2026: -16,0x

Prognos 2027: -6,9x

P/E

2024: -3,2x

Prognos 2025: -

Prognos 2026: 43,5x

Prognos 2027: 16,3x

EV/Ebita

2024: -1,7x

Prognos 2025: -

Prognos 2026: 25,9x

Prognos 2027: 9,9x

EV/Sales

2024: 0,5x

Prognos 2025: 0,5x

Prognos 2026: 0,5x

Prognos 2027: 0,5x

Affärsvärldens huvudscenario

Kurs vid 30/1 datum när analysen gjordes: 5,22 kr

Omsättning (tillväxt):

Prognos 2025: 160 mkr (-10%)

Prognos 2026: 155 mkr (-3%)

Prognos 2027: 163 mkr (5%)

Rörelsemarginal:

Prognos 2025: -15,0%

Prognos 2026: 2,0%

Prognos 2027: 5,0%

Vinst per aktie:

Prognos 2025: -0,96 kr

Prognos 2026: 0,12 kr

Prognos 2027: 0,32 kr