”Fulfastigheter kan löna sig – köp Neobo”

Den nya bostadsaktien har rasat från 18 till strax över 13 kronor. Börsen värderar nu fastigheterna till en direktavkastning nära 5%.

NEOBO | KÖP. Neobo (13,26 kr) är bostadsavknoppningen från SBB som noterades i februari. Mottagandet har varit svalt och aktien rasat 25% sedan vår initiala analys.

Givet bolagets nuvarande snittränta på 2,8% har P/E-talet fallit till strax över 12. Men med statsräntor runt 3% ska man räkna med att bolagets lånekostnader kommer stiga ytterligare framöver. I vårt huvudscenario nedan tänker vi oss 4% som en långsiktig ränta för Neobo.

Lita inte på substansvärdet

Det väsentliga antagandet bakom Neobos redovisade substansvärde på 8,3 miljarder kronor, och därmed aktiens substansrabatt på 77%, är att bolagets fastighetsbestånd kan byta händer till en direktavkastning strax under 3%. Det ska man nog glömma så länge räntorna ligger på den här nivån.

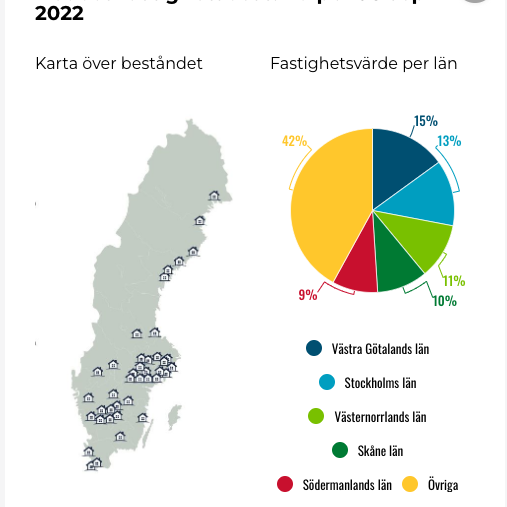

Ser man i stället till hur börsen värderar fastigheterna är den implicita direktavkastningen nu närmre 5%. Det är i princip den direktavkastning man skulle få ifall man köpte loss fastigheterna genom att förvärva Neobo till nuvarande börsvärde (1,9 mdr) och betala av nettoskulden (7,3 mdr). Att få 5% direktavkastning i bostadsfastigheter tror vi kan vara en helt okej investering, även med dagens räntor.

Man kan fundera på vad det säger om Neobos bostadsbestånd när var 15-20:e lägenhet står tomställd, jämfört med omkring var 100:e lägenhet för landet som helhet.

Höga vakanser = låg kvalitet?

Det finns frågetecken kring kvaliteten på Neobos fastigheter, i vår mening. Vakansgraden i bolagets bostadsbestånd är hela 6,6%. Då är vakansen visserligen förhöjd på grund av låg uthyrningsgrad i en nyligen färdigställd fastighet. Vi uppskattar den effekten till maximalt 2 procentenheter vilket skulle ge en vakansgrad exklusive detta på 4,6%.

Det är fortfarande klart högre än snittet för riket (se tabell bredvid) som ligger runt 1,0% reell vakans och ytterligare 1,0% i vakans på grund av pågående renoveringar. Vi har inga uppgifter om att det skulle pågå väsentliga renoveringsprojekt i Neobos fastigheter.

Man kan fundera på vad det säger om Neobos bostadsbestånd när var 15-20:e lägenhet står tomställd, jämfört med omkring var 100:e lägenhet för landet som helhet.

Klarar skuldsättningen

Även om räntor och avkastningskrav stiger till 4% ser Neobo ut att klara balansräkningen. Detta är vårt huvudscenario och skulle innebära att Neobos fastigheter tappar ungefär en fjärdedel av det redovisade värdet.

Då stiger belåningsgraden till 66% vilket vore högt men inte problematiskt. Substansvärdet skulle falla till 27 kronor men skulle fortfarande vara mer än dubbelt så högt som nuvarande aktiekurs på 13,26 kronor.

Vakanta hyreslägenheter i Sverige (i sep 2021 enligt SCB)

Lediga till uthyrning: 12 692

Andel av totala beståndet: 0,8%

Under reparation eller ombyggnad: 15 114

Andel av totala beståndet: 1,0%

Utrymda p.g.a. förestående rivning: 595

Andel av totala beståndet: 0,0%

Outhyrda av annan orsak: 2 308

Andel av totala beståndet: 0,2%

Fula fastigheter bättre än fina?

Det är tydligt att bolagen med sämre fastigheter (Neobo, Fortinova och Klarabo) ser ut att klara stigande räntor bättre än de lite finare (John Mattson och Heba). I Neobo stiger P/E-talet från 12 till 29 om snitträntan stiger från 2,8% till 4,0%. Det är kanske inget fynd men är samtidigt endast en ögonblicksbild som inte tar hänsyn till bolagets räntebindning (1,8 år) och förmåga att påverka sin framtid.

Substansvärdet lockar desto mer då Neobo även med direktavkastningskrav som stiger från 2,9% till 4,0% har ett substansvärde som är mer än dubbelt mot vad aktien kostar just nu.

Vi byter därför fot till ett köpråd, för den som inte tror på långsiktiga räntor klart över 4%.

Aktien är säkerligen pressad av tekniska skäl då många privata investerare sålt sina småskvättar i Neobo. Även näst största ägaren Dragfast har helt sålt sitt innehav. Det är inget plus, men vi känner inte till ifall det funnits någon eventuell skuldproblematik som spökat i bakgrunden. Å andra sidan har insiders i bolaget köpt aktier för knappt 3 Mkr fördelat på sju personer.

Sammantaget tror vi aktien är väl hårt pressad på de här nivåerna. Den som är okej med att äga bostadsfastigheter av lite sämre kvalitet köper dessa till närmre 5% direktavkastning genom Neobo-aktien. Vi byter därför fot till ett köpråd, för den som inte tror på långsiktiga räntor klart över 4%.

Affärsvärldens huvudscenario (med ränta från 2,8% till 4,0%)

Hyresintäkter

Q4 2022: 850 Mkr

Vid 2,8-4 % ränta: –

Driftskostnader

Q4 2022: -408 Mkr

Vid 2,8-4 % ränta: –

Driftnetto

Q4 2022: 442 Mkr

Vid 2,8-4 % ränta: 442 Mkr

Central administration

Q4 2022: -75 Mkr

Vid 2,8-4 % ränta: -75 Mkr

Finansnetto

Q4 2022: -210 Mkr

Vid 2,8-4 % ränta (snitt): -300 Mkr

Förvaltningsresultat

Q4 2022: 157 Mkr

Vid 2,8-4 % ränta: 67 Mkr

Resultat per stamaktie (EPRA)

Q4 2022: 1,08 kr

Vid 2,8-4 % ränta: 0,46 kr

(P/E från 12,3 till 28,8)

Huvudscenario med avkastnings-krav från 2,9% till 4,0%

Förvaltningsfastigheter

Q4 2022: 15,3 mdr

Med avkastningskrav från 2,9 till 4,0%: 11,1 mdr

Belåningsgrad fastigheter

Q4 2022: 47%

Med avkastningskrav från 2,9 till 4,0%: 66%

Substansvärde per aktie (EPRA NRV)

Q4 2022: 56,96 kr

Med avkastningskrav från 2,9 till 4,0%: 27,00 kr

Om Neobo

Kurs 7 mars när analysen gjordes: 13,26

Antal stamaktier: 145,4 mn

Börsvärde: 1 928 Mkr

Nettobelåningsgrad: 47%

P/E-tal (EPRA): 12,3

Substansrabatt (EPRA): 77%

VD: Ylva Westman Sarby

Ordförande: Jan-Erik Höjvall