Fyndläge närmar sig i Fenix Outdoor

Får analytikerna rätt handlas Fenix till en värderingsmultipel som understiger nio gånger nästa års rörelseresultat. Det är ovanligt billigt – men kanske behöver lågkonjunktur och de stora varulagren i värdekedjan betas av innan aktien får sin uppvärdering.

FENIX OUTDOOR | NEUTRAL. Fenix Outdoor säljer produkter för friluftsliv. Bolaget säljer dels egna varumärken som Fjällräven och Tierra men driver också butikskedjor som Naturkompaniet och dess motsvarighet i Danmark, Finland och Tyskland.

Koncernen omsätter drygt 8 miljarder kronor och sysselsätter närmre 3 000 heltidsanställda. Bolagets fyra största ägare kontrollerar tillsammans knappt 85% av rösterna och 60% av kapitalet och utgörs av barn och barnbarn till grundaren Åke Nordin. Sonen Martin Nordin har egen röstmässig majoritet och var VD till och med 2018 men fungerar idag som arbetande styrelseordförande. Sedan dess är Alexander Koska VD. Han har jobbat i bolaget sedan 2007 och äger aktier för 0,8 Mkr.

Vinsten är i varumärkena

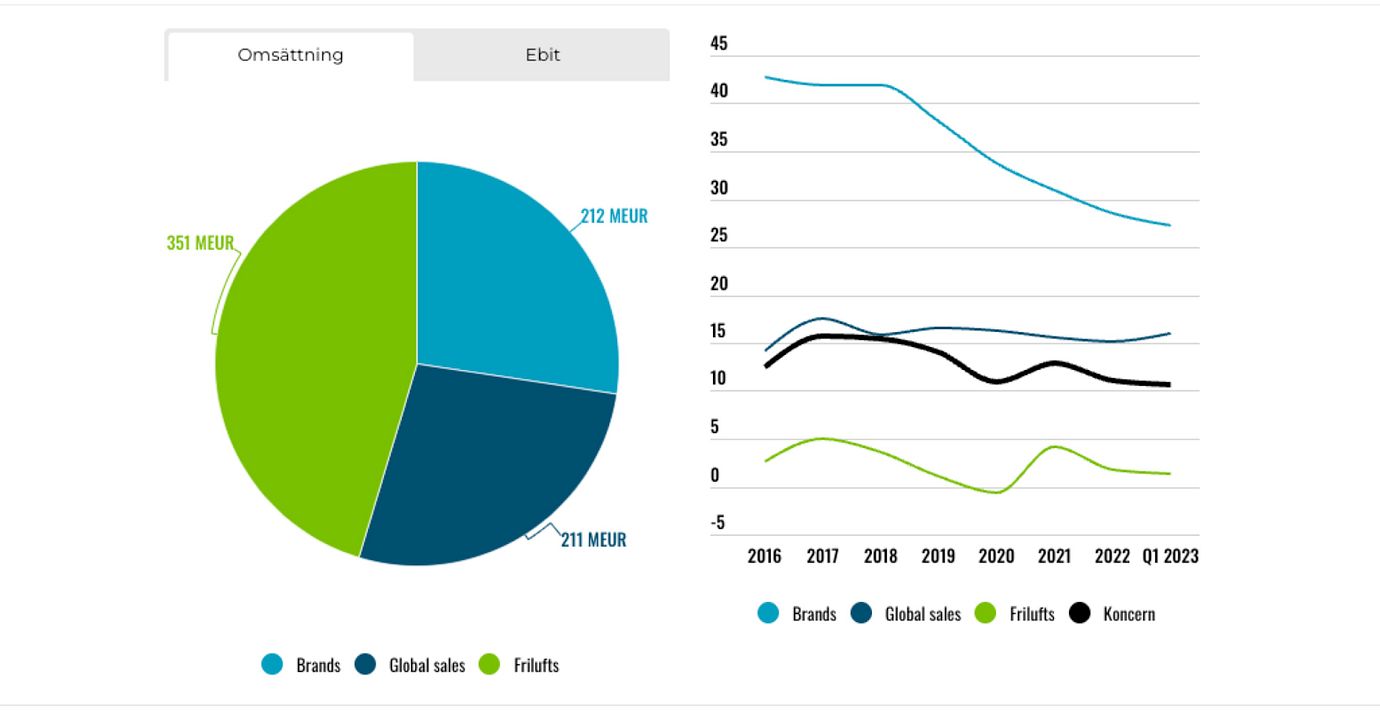

Butikskedjorna som ligger under affärsområdet Frilufts utgör knappt halva koncernens omsättning. Men det är affärsområdena som enbart sysslar med Fenix egna varumärken som står för nästan hela rörelsevinsten.

Viktigast är Brands där produkter under bolagets varumärken (Fjällräven, Tierra, Hanwag och Royal Robbins) säljs direkt till konsument genom e-handel och särskilda varumärkesbutiker, men också via distributionsbolag som koncentrerat sig på försäljning av ett specifikt varumärke.

Det sista affärsområdet Global Sales utgörs av distributionsbolag som säljer flera av Fenix olika varumärken. Både Brands och Global Sales omsätter knappt 2,5 miljard kronor vardera men Brands har ungefär dubbelt så höga rörelsemarginaler.

Fenix affärsområden

Fluga men ingen dagslända

Av bolagets varumärken är Fjällräven det klart viktigaste med signaturprodukten Kånken som tung bidragsgivare. Sedan 1978 har den sålts i många miljoner exemplar och är sannolikt en av de mest sålda ryggsäckarna i världen.

Försäljningen av Kånken har dock minskat de senaste åren och enligt ordförande Martin Nordin är det en viktig förklaring till att rörelsemarginalen inom Brands fallit från över 40% till under 30%. Kånken har haft högre marginaler än många andra produkter.

Afv:s bedömning är inte att Kånken är någon dagslända, men det har helt klart varit en modefluga som tryckt upp försäljningen under åren före pandemin.

Positivt är dock att bolaget på många håll lyckats använda framgången med Kånken för att bredda försäljningen till andra produkter. I Nordamerika omsatte Fenix exempelvis motsvarande 1 064 Mkr under 2019 men tappade till 820 Mkr under pandemiåret 2020 på grund av uteblivna skolstarter och sämre ryggsäcksförsäljning. Sedan dess har det skett en återhämtning och 2022 omsatte bolaget 1 447 Mkr i Nordamerika – men med lägre försäljning av Kånken och mer av andra produkter.

Det har minskat risknivån i produktportföljen men till priset av lägre marginaler än tidigare. Med det i åtanke är vi också osäkra på om bolaget kan nå tillbaka till de toppmarginaler över 15% som redovisades under 2017 och 2018.

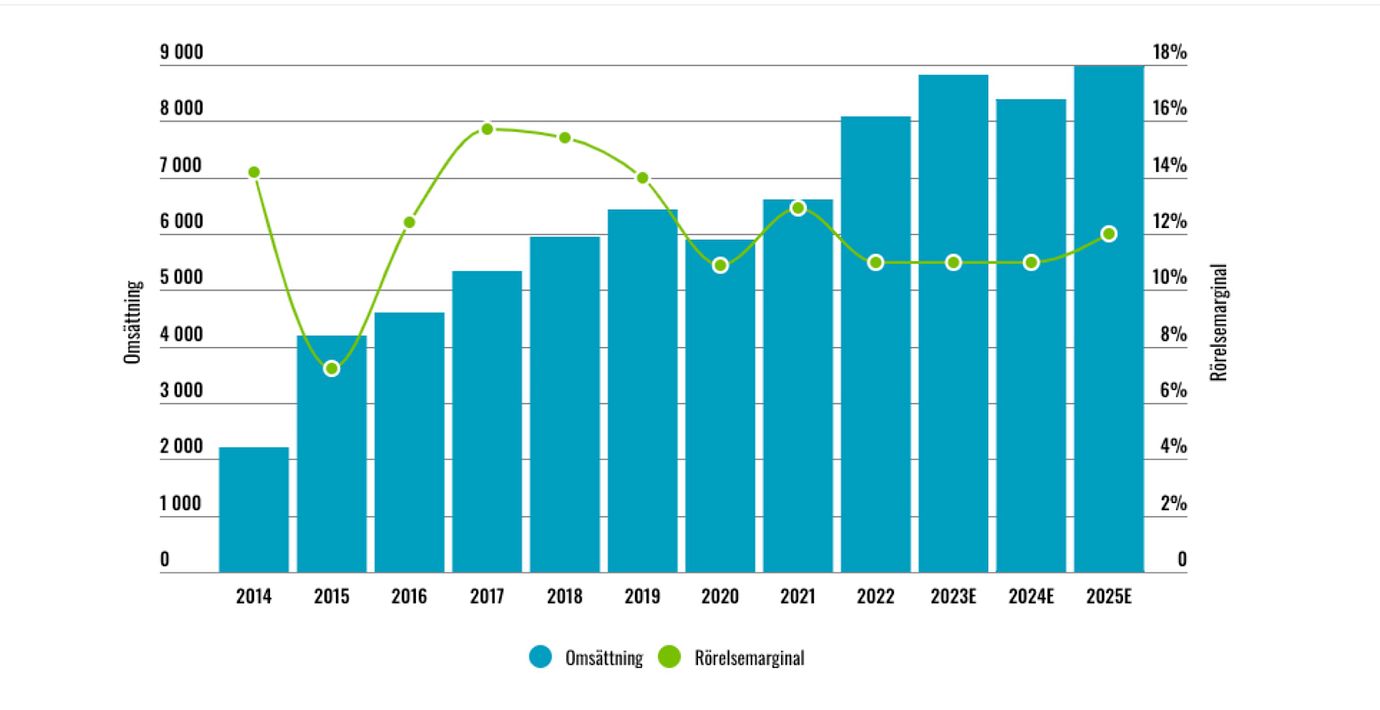

Omsättning och rörelsemarginal

Valuta, inflation och logistik

Fenix har också haft en del andra utmaningar de senaste åren. Logistik- och IT-problem löper som en röd tråd genom de utförliga och läsvärda rapportkommentarerna från ordförande Martin Nordin. Det har kostat på, liksom den starka dollarn som fördyrat mycket av bolagets inköp.

Pandemin var förstås också en tuff utmaning, även om den nog totalt sett hjälpte mer än den stjälpte. Åtminstone om man betänker att det i pandemins fotspår följde en mer eller mindre global hemester- och friluftstrend som gett bolag som Fenix många nya kunder.

Senaste året är det främst stigande kostnader inom en rad olika områden som spökat. Kanske särskilt fraktkostnader men också hyra, löner och energikostnader.

Lageruppbyggnad i värdekedjan

Senaste tidens logistikproblem har förstås förvärrats av de globala leveransstörningar som inte bara fördyrat frakt utan också förlängt ledtiderna rejält. Det har i sin tur bemötts genom att många aktörer på flera håll i värdekedjan byggt lager genom att ha lagt extra stora beställningar i extra god tid.

Så sent som i fjärde kvartalet beskrev även Fenix hur man använt balansräkningen för att öka lagernivåer och säkra leveransförmågan in i 2023. I början av året verkar dock situationen hastigt förändrats till det sämre. Det finns nu indikationer på höga lagernivåer i så väl detaljhandeln som grossistledet, samtidigt som efterfrågan är svår att förutse.

”Kånken är inte någon dagslända, men det har helt klart varit en modefluga”

Det ökar risken för rabatter i marknaden. Något som ordförande Martin Nordin menar att Fenix åtminstone i detaljhandelssegmentet kan behöva svara på. På grossistsidan – där merparten av lönsamheten finns – är bolaget dock inte lika känsligt eftersom de flesta produkterna har lång livslängd eller långa produktlivscykler. Det kommande året lär likväl bli tufft när hela värdekedjan ska dra ned på beställningarna.

Då Fenix nu anpassat sina inköp hoppas Nordin på en minskning av bolagets varulager redan i tredje kvartalet, men full återhämtning från lager- och kostnadsproblemen tippar han sker först under 2024.

Osäkert läge

Läget i Fenix är ovanligt osäkert – men aktien ovanligt billig runt 12 gånger rörelseresultatet (EV/Ebit) på våra prognoser. Det är oklart vart försäljningen ska ta vägen givet stigande räntor och sämre hushållsekonomi.

Vi tror inte på någon kollaps i Fenix men tar höjd för en inbromsning mot slutet av året och ett försäljningsmässigt svagt 2024. Å andra sidan finns en god chans att IT- och logistikkostnader kan komma ned under 2024.

Sammantaget ser vi ändå risk för att vinsten står still under 2023 och 2024 – snarare än växer 30% som mäklarfirmornas analytiker räknar med i dagsläget. Det talar emot aktien, liksom det faktum att marknaden lär vara försiktig med att handla upp aktien innan lagersituationen i värdekedjan hanterats. Ett annat minus är det klena insiderägandet utanför ägarfamiljen trots att många i ledningen jobbat 15-20 år i bolaget.

Slutsats

För den långsiktige kan det vara ett bra läge att plocka upp ett välskött bolag till pressad värdering. De närmsta kvartalen är dock svårbedömda givet för stora lager i hela värdekedjan och osäker slutkundsefterfrågan. Det är också en öppen fråga ifall det finns mer fallhöjd i Kånken, och Brands alltjämt höga marginaler.

Vi stannar med ett neutralt råd på Fenix men skulle aktien falla nedåt 700 kronor kan det finnas skäl att ompröva synen.

Affärsvärldens huvudscenario

Omsättning

2022: 8 091 Mkr

Prognos 2023: 8 819 Mkr

Prognos 2024: 8 378 Mkr

Prognos 2025: 8 965 Mkr

Tillväxt

2022: +22,6%

Prognos 2023: +9,0%

Prognos 2024: -5,0%

Prognos 2025: +7,0%

Rörelseresultat

2022: 890 Mkr

Prognos 2023: 970 Mkr

Prognos 2024: 922 Mkr

Prognos 2025: 1 076 Mkr

Rörelsemarginal

2022: 11,0%

Prognos 2023: 11,0%

Prognos 2024: 11,0%

Prognos 2025: 12,0%

Resultat efter skatt

2022: 649 Mkr

Prognos 2023: 690 Mkr

Prognos 2024: 658 Mkr

Prognos 2025: 798 Mkr

Vinst per aktie

2022: 48,70 kr

Prognos 2023: 51,70 kr

Prognos 2024: 49,30 kr

Prognos 2025: 59,80 kr

Utdelning per aktie

2022: 15,00 kr

Prognos 2023: 15,00 kr

Prognos 2024: 20,00 kr

Prognos 2025: 25,00 kr

Direktavkastning

2022: 1,9%

Prognos 2023: 1,9%

Prognos 2024: 2,5%

Prognos 2025: 3,2%

Avkastning på eget kapital

2022: 16%

Prognos 2023: 15%

Prognos 2024: 13%

Prognos 2025: 14%

Avkastning på operativt kapital

2022: 23%

Prognos 2023: 21%

Prognos 2024: 20%

Prognos 2025: 23%

Nettoskuld/ebit

2022: 0,8

Prognos 2023: 0,5

Prognos 2024: -0,2

Prognos 2025: -0,4

P/E

2022: 16,2

Prognos 2023: 15,3

Prognos 2024: 16,0

Prognos 2025: 13,2

EV/Ebit

2022: 13,2

Prognos 2023: 12,1

Prognos 2024: 12,8

Prognos 2025: 10,9

EV/Sales

2022: 1,5

Prognos 2023: 1,3

Prognos 2024: 1,4

Prognos 2025: 1,3

Kommentar: Fenix Outdoor redovisar i euro. Våra siffror är översatta till svenska kronor där vi i prognoserna räknar med att växelkursen förblir ungefär kring nuvarande nivå en bit över 11,50 kronor per euro.

Affärsvärldens huvudscenario

Kurs vid 7/6 när analysen gjordes: 790,00 kr

Omsättning (tillväxt):

Prognos 2023: 8 819 Mkr (9%)

Prognos 2024: 8 378 Mkr (-5%)

Prognos 2025: 8 965 Mkr (7%)

Rörelsemarginal:

Prognos 2023: 11,0%

Prognos 2024: 11,0%

Prognos 2025: 12,0%

Vinst per aktie:

Prognos 2023: 51,70 kr

Prognos 2024: 43,90 kr

Prognos 2025: 59,80 kr