Gå emot Securitas blankare – kursen har mer att ge

Securitas lämnade solida siffror för Q2 och rör sig därmed sakta men säkert mot sina finansiella mål. Aktien ser fortsatt intressant ut.

Av: Marcus Ewerstrand,

Börsveckan (nummer 39 2024).

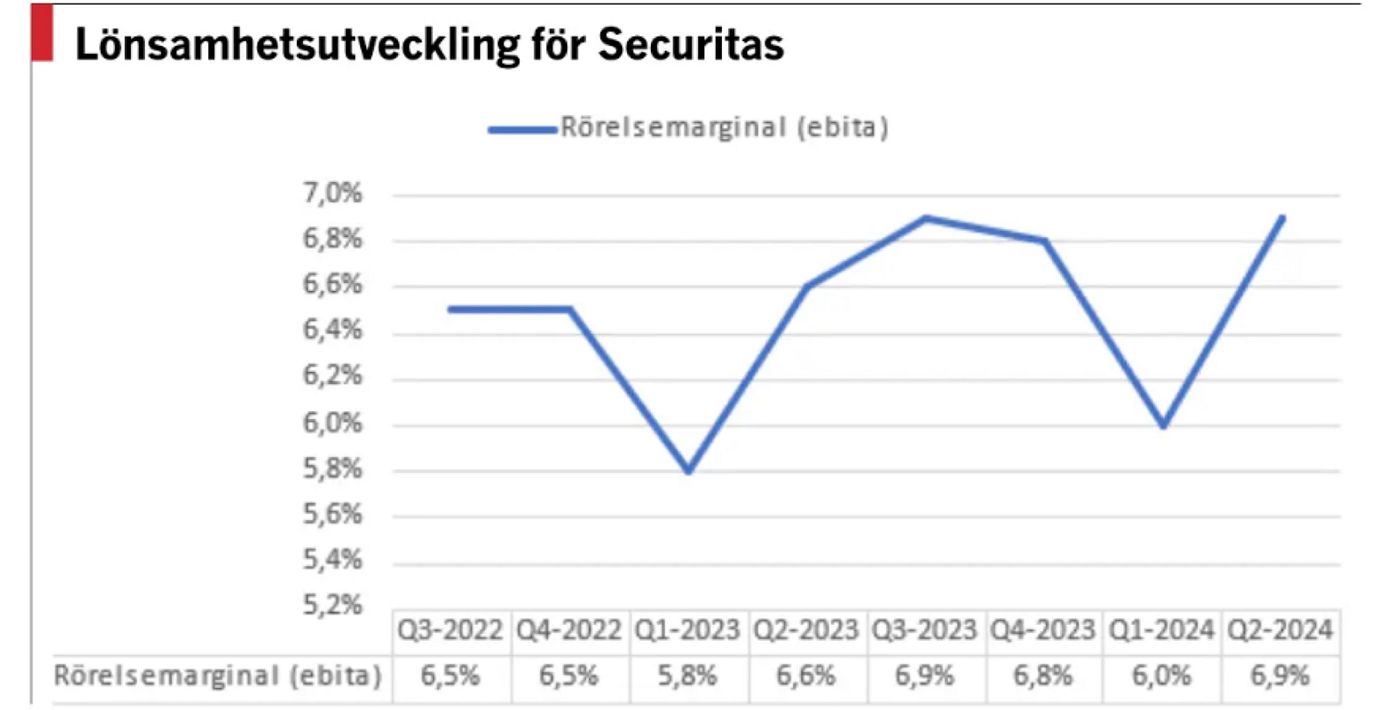

SECURITAS | KÖP. Säkerhetsjätten Securitas har vi gillat ett tag nu. Vi köpstämplade aktien i våras (BV 24-12) och avkastningen har sedan dess varit väldigt bra. Om vi börjar med rapporten för Q2 så landade omsättningen på 40,6 Mdkr med en organisk tillväxt på 5 procent. Geografiskt så var det framför allt Europa och Latinamerika som bidrog till stigande tillväxt och Securitas har dessutom arbetat med prisjusteringar. Ebita-marginalen steg därmed till 6,9 procent (6,6) och för det första halvåret är motsvarande siffror 6,5 procent (6,2).

Vd Magnus Ahlqvist menar också att man nu, cirka två år efter Stanley-förvärvet, har stärkt teknologiverksamheten i Securitas vilket syns i affärsenhetens tillväxt som uppgick till 8 procent i Q2.

Ska man lyfta fram negativa saker så var fria kassaflödet ganska svagt men det beror på högre räntebetalningar, skattebetalningar och rörelsekapitalbindning. Per Q2 låg det fria kassaflödet på 429 Mkr (542). Vi räknar dock med ett högre fritt kassaflöde under det andra halvåret då motvinden är tillfällig på flera punkter.

Uppfyllt skuldmål

Viktigt är att skuldsättningsnivån är under kontroll och här ser vi att nettoskuldskvoten, baserat på bolagets rapporterade siffror, går åt rätt håll. På rullande 12 månader så har nettoskuldskvoten sjunkit från 3,3x till 2,9x. Det innebär att man nu ligger i linje med sitt mål i och med ett tak på 3x. Då ska man bära med sig att bolaget samtidigt ger återbäring till aktieägarna vilket för räkenskapsåret 2023 betyder 3,8 kr i utdelning per aktie. Framöver kan aktieägarna förvänta sig den andra halvårsutdelningen om 1,9 kr per aktie, vilken delas ut i mitten av november.

Med låga förväntningar i ingångsläget står vi kvar med vårt köpråd

Integrationen av Stanley-förvärvet i Nordamerika är i stort sett genomförd och ledningen kommer således att fokusera mer på kommersiella aktiviteter för att driva tillväxten. I detta sammanhang noterar vd Magnus Ahlqvist att kunderna söker en partner med djup säkerhetskunskap som har resurser att hjälpa till med utformningen av deras säkerhetsprogram i ett flerårsperspektiv. Här särskiljer sig Securitas som med en kombination av bred närvaro, teknik och digitala möjligheter kan positionera sig som en förstahandspartner. Som exempel så har Securitas i år tecknat ett globalt outputbaserat kundkontrakt med ett teknikbolag där man är med och utvecklar kundens säkerhetsprogram utifrån Securitas hela säkerhetsportfölj.

Lockande värdering

Till 2025 är målet en ebita-marginal om 8 procent och på lång sikt är ambitionen att nå över 10 procent. I vår prognos för 2025 ligger vi strax under detta mål om 7,3 procent i ebita-marginal då vi inte räknar med någon större organisk tillväxt i närtid då kunderna trots allt synar sina kostnader mer än normalt. Med en förväntad organisk tillväxt om strax under 4 procent nästa år ser vi att Securitas-aktien handlas till omkring 9x ev/ebita. Visst är aktien blankad och skuldsättningen är ganska hög - även om långa kontrakt ger vinstvisibilitet. Men vi anser att en multipel kring 11x går att försvara på basis av att Securitas intäkter blir mer “digitala” vilket i sig bör utmynna i en högre lönsamhet. I veckan ökade flera insiders deras innehav och med låga förväntningar i ingångsläget står vi därför kvar med vårt köpråd.

Securitas

Kurs när analysen gjordes: 127,15 kronor

Börsvärde: 72 846 mkr

Nettoskuld: 41 867 mkr

Rapport: 6/11

Råd: Köp

Nyckeltal

Intäkter

2023: 157 249 mkr

Prognos 2024: 163 146 mkr

Prognos 2025: 169 264 mkr

Tillväxt

2023: 18,0%

Prognos 2024: 3,8%

Prognos 2025: 3,8%

EBITDA

2023: 13 183 mkr

Prognos 2024: 14 500 mkr

Prognos 2025: 15 500 mkr

EBITDA-marginal

2023: 8,4%

Prognos 2024: 8,9%

Prognos 2025: 9,2%

EBITA

2023: 10 247 mkr

Prognos 2024: 11 454 mkr

Prognos 2025: 12 340 mkr

EBITA-marginal

2023: 6,5%

Prognos 2024: 7,0%

Prognos 2025: 7,3%

Utdelning per aktie

2023: 3,80 kr

Prognos 2024: 4,30 kr

Prognos 2025: 4,80 kr

P/E

2023: 13,3

Prognos 2024: 11,0

Prognos 2025: 10,1

EV/EBITA

2023: 10,8

Prognos 2024: 10,0

Prognos 2025: 9,3

EV/Sales

2023: 0,7

Prognos 2024: 0,7

Prognos 2025: 0,7

Vinst per aktie

2023: 3,0%

Prognos 2024: 3,3%

Prognos 2025: 3,7%

Kort om Securitas

Securitas är en global säkerhetskoncern med störst närvaro på den nordamerikanska och europeiska marknaden. Säkerhetstjänster såsom bevakning är den största verksamhetsgrenen, men i och med förvärvet av Stanley år 2022 är verksamhetsgrenen Teknik- och säkerhetslösningar den med bäst tillväxtutsikter i en alltmer digitaliserad säkerhetsindustri.

Securitas har en heltäckande portfölj av säkerhetslösningar som består av bevakning, fjärrstyrda videoövervakningstjänster, flygplatstjänster, teknik- och säkerhetslösningar, brandsäkerhet samt övergripande riskhantering. Huvudägare är Latour.