Klen uppsida i SSAB – grön gir slukar kassan

Ståltillverkaren SSAB satsar stort på att ställa om sin verksamhet mot fossilfrihet genom bland annat samarbetet Hybrit och avveckling och ersättning av masugnarna.

SSAB | NEUTRAL. SSAB är en global ståltillverkare med produktion i Sverige, Finland och USA. Kunderna finns inom bland annat fordons-, verkstads-, bygg-, olje- och gruvindustrin. Koncernen har 14 500 anställda och huvudkontor i Stockholm.

Största ägare är svenska staten genom LKAB (11% av kapitalet och 16% av rösterna) och finska staten (6% av kapitalet och 8% av rösterna).

Martin Lindqvist har varit VD sedan 2011 och äger aktier för 2 Mkr.

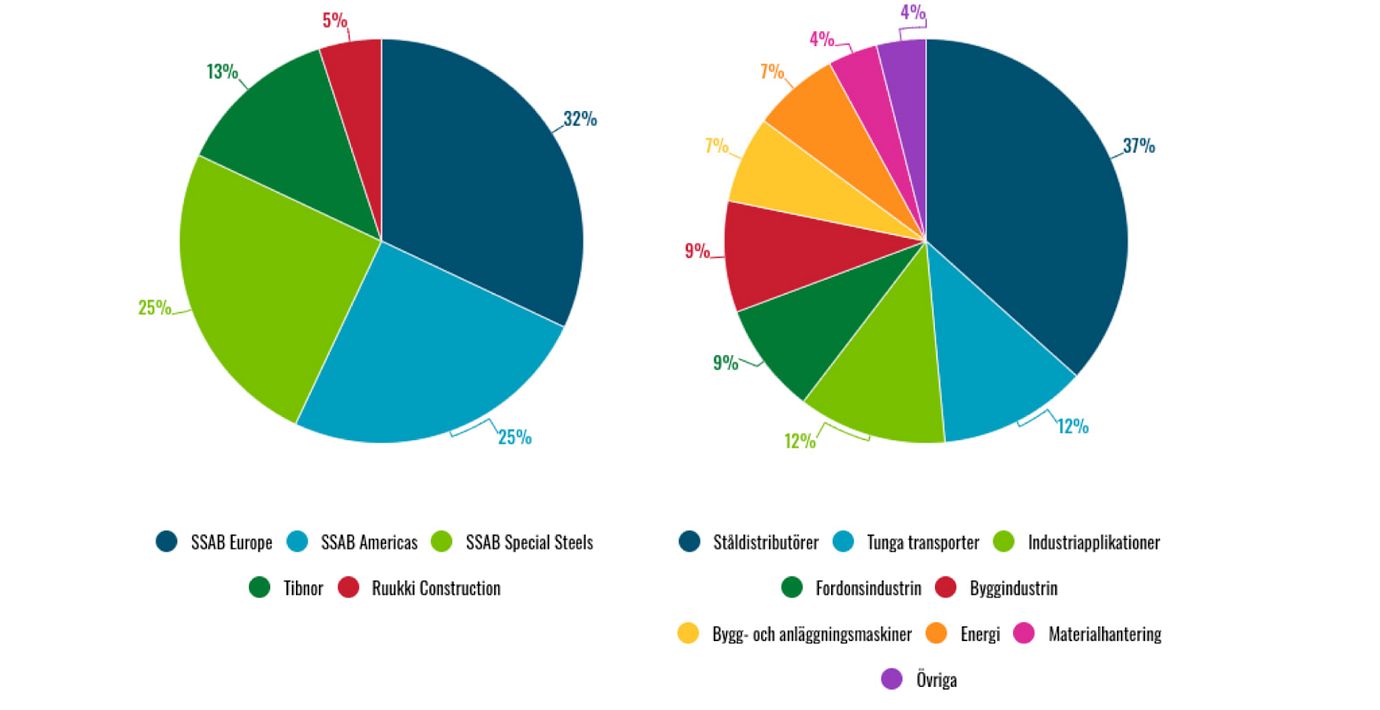

I grafiken nedan framgår hur SSAB:s omsättning fördelar sig per affärsområde samt bransch.

Dagens SSAB består av följande affärsområden:

- SSAB Europe består av tillverkning av standardstålprodukter som tunnplåt, grovplåt, rör samt höghållfasta stål till bilindustrin. Inom affärsområdet finns tillverkningsenheterna i Finland samt de i Luleå och Borlänge.

- SSAB Americas tillverkar och säljer grovplåt i Nordamerika. Produktionen sker vid tillverkningsenheterna i Montpelier, Iowa och Mobile, Alabama.

- SSAB Special Steels består av tillverkning av specialstål främst olika höghållfasta stål och avancerat konstruktionsstål. SSAB bedömer sig ha 25% av världsmarknaden inom detta segment. Inom segmentet ingår tillverkningsenheterna i Oxelösund och Mobile, Alabama. Affärsområdet jobbar ofta tätt med kunderna för att utveckla produkterna och har även en viss tjänsteförsäljning. Inom segmentet har SSAB de två starka ingrediensvarumärkena Hardox och Strenx där den första är ett vanligt ingrediensvarumärke för lastbilsflak och anläggningsmaskiner.

- Tibnor är en ledande grossist av stålprodukter i Norden och Baltikum. Tibnor säljer både SSAB:s egna produkter men även konkurrenters. Noterade BE Group är en viktig konkurrent.

- Ruukki Construction erbjuder stålbaserade tak- och vägglösningar. Kunderna finns främst och i norra och östra Europa. En viktig konkurrent är Lindab.

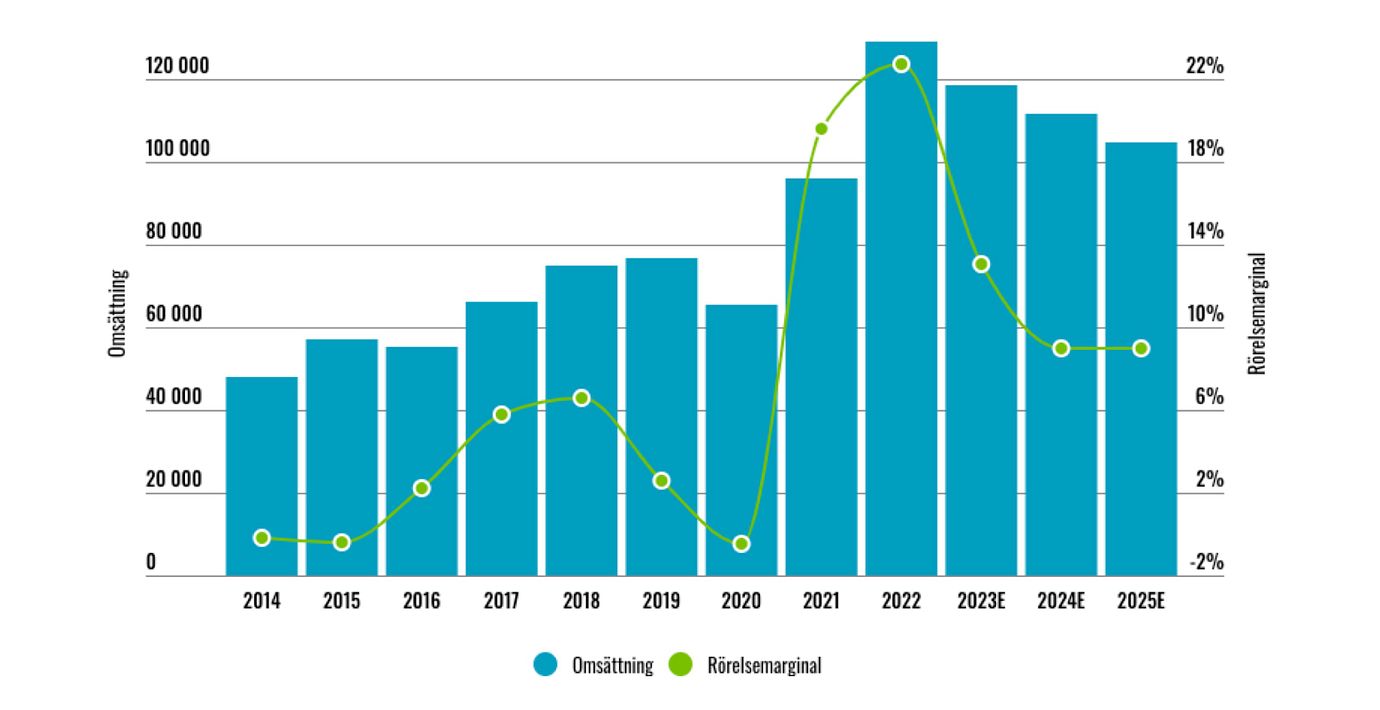

Rekordår efter lång lönsamhetssvacka

Efterfrågan på stål är cyklisk och SSAB är ett bolag med stora anläggningar och fasta kostnader. Fallande priser och volymer slår ofta hårt mot lönsamheten i branschen – även om det är viss krockkudde att insatsvarupriserna på järnmalm och skrot också tenderar falla i dåliga tider. SSAB har en historik av ojämn lönsamhet. Under 2012-15 var bolaget i en rejäl svacka då Kinas ståltillverkare ställde om till export sedan infrastrukturutbyggnaden mattats i landet. Det ökade utbudet och pressade priser.

Idag är situationen bättre då stålmarknaden regionaliserats efter att de stora handelsblocken infört tullar på stål vilket minskat konkurrensen från Kina. SSAB har dessutom genomfört stora interna förbättringar då produktionen centraliserats till färre anläggningar och andelen special- och premiumstål utökats från 36% 2016 till 48% i fjol. Dessa är mindre priskänsliga produktkategorier.

Under det på många sätt extrema året 2021 gjorde SSAB ett rörelseresultatet på 19 miljarder kronor till följd av höga stålpriser. I fjol genomförde SSAB en nedskrivning av all sin goodwill, hela 33 miljarder kronor. Merparten av koncernens goodwill var hänförlig till förvärven av Ipsco och Rautaruukki. SSAB motiverar nedskrivningen med högre ränteläge och ny modell för beräkning av de immateriella värdena. En misstanke är att det verkliga skälet helt enkelt var att det var ett bra läge för att ta en stor engångskostnad när man presterade ett så bra underliggande resultat.

Om man justerar för meganedskrivningen var rörelseresultatet 29 miljarder. Under 2023 har omsättning och rörelsemarginal sjunkit något.

SSAB:s finansiella mål är:

- Branschledande EBITDA-marginal.

- Nettoskulden genom eget kapital ska vara mellan -20% och 20%.

- Utdelningen ska motsvara 40% av vinsten efter skatt.

Centralt för att förbättra lönsamheten framåt verkar vara fortsatt arbete med att öka andelen specialstål och premiumstål samt ytterligare utvinnande av strukturella synergier.

Tuffare framåt

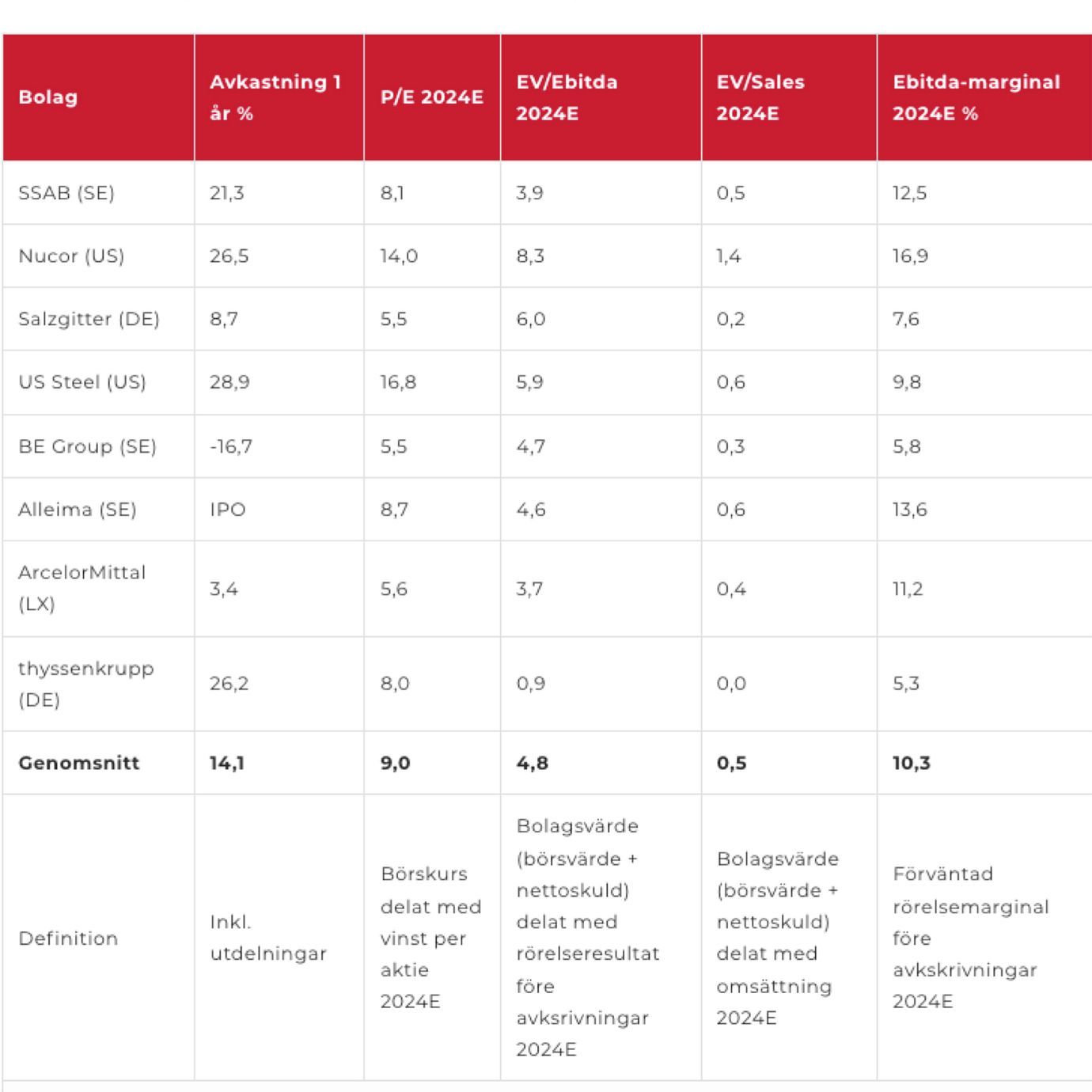

De kommande åren verkar bli mer normala lönsamhetsmässigt för SSAB till följd av svalare industrikonjunktur. Analytikerna som följer SSAB räknar med en rörelsemarginal om 9% framåt motsvarande vinstnivåer på 9-10 mdr kr. Det är fortfarande en hög nivå om man ser på SSAB historiskt. Vinstminskningen till trots är värderingen av SSAB-aktien inte särdeles hög med P/E-tal kring 8 kommande år. Samtidigt har företaget en stor nettokassa på ca 10 mdr kr. Förvisso är låga värderingar legio i stålbranschen, vilket framgår i tabellen nedan.

Branschkollegorna Cleveland-Cliffs och ArcelorMittal har nyligen lagt konkurrerande bud på US Steel.

Disruption

Möjligen har den njugga värderingen också en bakgrund i att SSAB och stora delar av industrin står inför en period av disruption och enorma investeringsbehov. Bakgrunden är ambitionen att minska branschens CO2-utsläpp.

Stålproduktion står för knappt en tiondel av världens samlade koldioxidutsläpp. Trycket på ståltillverkarna att få ned utsläppen är hårt. Bland annat driver EU på för minskning av utsläppen genom att den fria tilldelningen av utsläppsrätter till unionens ståltillverkare sänks varje år fram till 2034 då den fria tilldelningen ska vara noll. Kostnaden för stålproducenternas utsläpp ökar därför år för år. SSAB bedömer att kostnaden att köpa in de utsläppsrätter som skulle behövas för att täcka hela produktionen skulle uppgå till 10 miljarder kronor per år.

Masugn vs ljusbåge

Det finns två olika metoder för att tillverka råstål. Det ena processen bygger på användning av masugn. Där reduceras järnmalm till rent järn med hjälp av att kolprodukten koks får reagera med järnmalm vid höga temperaturer i en masugn. Då binder syreatomerena som är bundna till järnet istället till koksets kolatomer och bildar koldioxid. Ut ur processen kommer rent järn i smält form.

I den andra metoden används en eldriven så kallad ljusbågsugn för att smälta råvaran. Den metoden klarar inte att driva ut allt det syre som finns i järnmalm. Istället för järnmalm används skrot. Ljusbågsugnar har flera fördelar, bland annat är de operativt mer flexibla och medger generellt bättre lönsamhet över cyklerna.

Bolaget har därför utvecklat en plan för att drastiskt minska sina utsläpp genom att stänga sina masugnar i Norden och istället gå över till så kallade ljusbågugnar (som SSAB använder i USA). Processen att driva ut syre ur järnmalm i en masugn är nämligen väldigt CO2-krävande till skillnad från ljusbågsugnar. De senare har andra operativa fördelar också som att det är enklare att anpassa produktionen till efterfrågan.

Ambitionen är att omställningen ska vara genomförd 2030. Elförsörjning nämns ibland som ett potentiellt hinder. De tre stålverk i Sverige och Finland som ska ställas om kommer ungefär att behöva 4,5 TWh per år för att producera samma volym som idag fast med ljusbågsugn. Givet att det motsvarar ungefär 2% av Sveriges och Finlands samlade årliga elkonsumtion framstår det för oss vara en volym som borde gå att lösa.

Kruxet är dock att övergången till nya ugnar är en investering på ca 50 mdr kr och att det inte längre går att använda järnmalm som stålråvara.

Hybrit

Initialt kommer SSAB att fasa in användning av skrot som råmaterial även i sina nordiska stålverk när dessa utrustats med nya ljusbågsugnar. Ett parallellt spår är samarbetsprojektet Hybrit som SSAB bedriver tillsammans med LKAB och Vattenfall. Hybrit-samarbetet handlar om att utveckla en plattform för fossilfri produktion av den förädlade järnmalmsprodukten järnsvamp. Järnsvamp kan användas precis som skrot i ljusbågsugn.

Järnsvamp produceras traditionellt genom att naturgas används som reduktionsmedel i en process där viss upphettning sker om än inte till järnets smältpunkt. Den här processen ger ungefär häften av utsläppen jämfört med masugnsprocessen. Men för att få bort i princip alla utsläpp ska Hybrit använda vätgas producerad med fossilfri el istället för naturgas för att tillverka järnsvamp.

Hybrit kör idag en pilotanläggning i Luleå. Nästa steg är en demonstrationsanläggning i Gällivare. Demonstrationsanläggningen beräknas kosta runt 15 miljarder att uppföra. Hybrit hoppas på att det offentliga ska bidra med en del av detta. Produktionen från Gällivare kommer täcka en stor del av SSAB:s råvarubehov i Oxelösund.

SSAB Zero

Kol används inte bara vid reduktionsprocessen utan även som ett legeringsämne i själva stålet. SSAB säljer idag ett fossilfritt stål under varumärket SSAB Zero. Det tillverkas med skrot i bolagets amerikanska anläggningar. I SSAB Zero har kolet inne i själva stålet bytts ut mot biokol.

Ett stort frågetecken är vad som blir nästa steg för Hybrit. LKAB har uttryckt en vision om att själva processa all sin järnmalm till fossilfri järnsvamp. Utöver att upprampningen av järnsvampsproduktionen kommer att vara en enorm finansiell investering utgör även strömförsörjningen eventuellt ett stort hinder. Att spjälka vatten till den vätgas som behövs är nämligen väldigt elintensivt.

Det framstår som att de flesta europeiska ståltillverkarna jobbar med att ställa om till ljusbågsugnar. På sikt kommer sannolikt fossilfritt stål inte betinga någon materiell prispremie. Den sjunkande tilldelningen av fria utsläppsrätter utgör dock en viktig ekonomisk piska.

Slutsats

Vad tycker vi då om aktien?

För det första ger SSAB intryck av att vara en mycket skicklig ståltillverkare med en dominant position globalt inom de intressanta nischerna special- och premiumstål. Stora framsteg verkar även ha gjorts med att göra verksamheten mer motståndskraftig.

Samtidigt sitter bolaget i en väldigt knepig sits då man befinner sig under ett stort tryck från politiker och samhälle att få ned koldioxutsläppen. Omställningen till ljusbågsugnar är sannolikt nödvändigt. Detta kommer dock att kräva enorma investeringar de kommande åren och det är i dagsläget högst oklart hur marknaderna för både SSAB:s insatsvaror och slutprodukter kommer att se ut bortom omställningen.

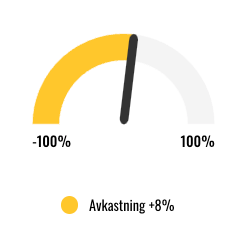

”Vi får klena 8 procents i uppsida i vårt huvudscenario”

Viktiga frågor för hur bra omställningen blir ekonomiskt för SSAB:s aktieägare men som idag saknar svar är:

- Blir det någon premie på fossilfritt stål?

- Vad blir skrotpriset?

- Vad blir priset på den fossilfria järnsvampen?

- Vad blir priset på utsläppsrätter?

- Vad blir elpriserna?

Huvudscenariot speglar i stort sett analytikernas prognoser för SSAB kommande år. Aktien framstår som väldigt billig om man ser till den stora kassan och kommande kassaflöde från verksamheten. SSAB står dock inför en period av stora investeringar som kommer att ta nuvarande kassan och mycket mer där till i anspråk. Vi väljer därför att bortse från kassa och kassagenerering i vår värdering genom att använda P/E-värdering. Vi får klena 8% i uppsida i vårt huvudscenario där vi använt P/E 8 som målmultipel. Sammantaget landar vi i ett neutralt råd för SSAB.

Affärsvärldens huvudscenario

Omsättning

2022: 128 745 Mkr

Prognos 2023: 118 445 Mkr

Prognos 2024: 111 339 Mkr

Prognos 2025: 104 658 Mkr

Tillväxt

2022: +34,3%

Prognos 2023: -8,0%

Prognos 2024: -6,0%

Prognos 2025: -6,0%

Rörelseresultat

2022: - 4 355 Mkr

Prognos 2023: 15 398 Mkr

Prognos 2024: 10 020 Mkr

Prognos 2025: 9 419 Mkr

Rörelsemarginal

2022: -3,4%

Prognos 2023: 13,0%

Prognos 2024: 9,0%

Prognos 2025: 9,0%

Resultat efter skatt

2022: -10 866 Mkr

Prognos 2023: 11 524 Mkr

Prognos 2024: 7 837 Mkr

Prognos 2025: 7 379 Mkr

Vinst per aktie

2022: -10,57 kr

Prognos 2023: 11,20 kr

Prognos 2024: 7,60 kr

Prognos 2025: 7,20 kr

Utdelning per aktie

2022: 8,70 kr

Prognos 2023: 5,00 kr

Prognos 2024: 3,00 kr

Prognos 2025: 3,00 kr

Direktavkastning

2022: 14,3%

Prognos 2023: 8,2%

Prognos 2024: 4,9%

Prognos 2025: 4,9%

Avkastning på eget kapital

2022: -15%

Prognos 2023: 16%

Prognos 2024: 10%

Prognos 2025: 9%

Avkastning på operativt kapital

2022: Neg.

Prognos 2023: 31%

Prognos 2024: 20%

Prognos 2025: 20%

Nettoskuld/ebit

2022: 3,3

Prognos 2023: -1,5

Prognos 2024: -2,6

Prognos 2025: -3,4

P/E

2022: -5,8

Prognos 2023: 5,4

Prognos 2024: 8,0

Prognos 2025: 8,5

EV/Ebit

2022: -11,7

Prognos 2023: 3,3

Prognos 2024: 5,1

Prognos 2025: 5,4

EV/Sales

2022: 0,4

Prognos 2023: 0,4

Prognos 2024: 0,5

Prognos 2025: 0,5

Kommentar: I fjol gjorde SSAB en enorm nedskrivning av goodwill om 33 miljarder kronor. Justerat för detta var rörelseresultatet 29 miljarder och rörelsemarginalen 22,5%.

Affärsvärldens huvudscenario

Kurs vid 1/9 när analysen gjordes: 61,00 kr

Omsättning (tillväxt):

Prognos 2023: 118,4 Mdr kr (-8%)

Prognos 2024: 11,3 Mdr kr (-6%)

Prognos 2025: 104,7 Mdr kr (-6%)

Rörelsemarginal:

Prognos 2023: 13,0%

Prognos 2024: 9,0%

Prognos 2025: 9,0%

Vinst per aktie:

Prognos 2023: 11,20 kr

Prognos 2024: 7,60 kr

Prognos 2025: 7,20 kr