Köp Ework i kurssvackan – nya avtal ökar marginalen

Konsultmäklaren har en stark och robust historik där man har skapat bra aktieägarvärde. Nu saktar tillväxten in efter ett starkt 2022 men vi bedömer att det är ett hack i kurvan.

Av: Gabriel Isskander,

Börsveckan (nummer 47 2023).

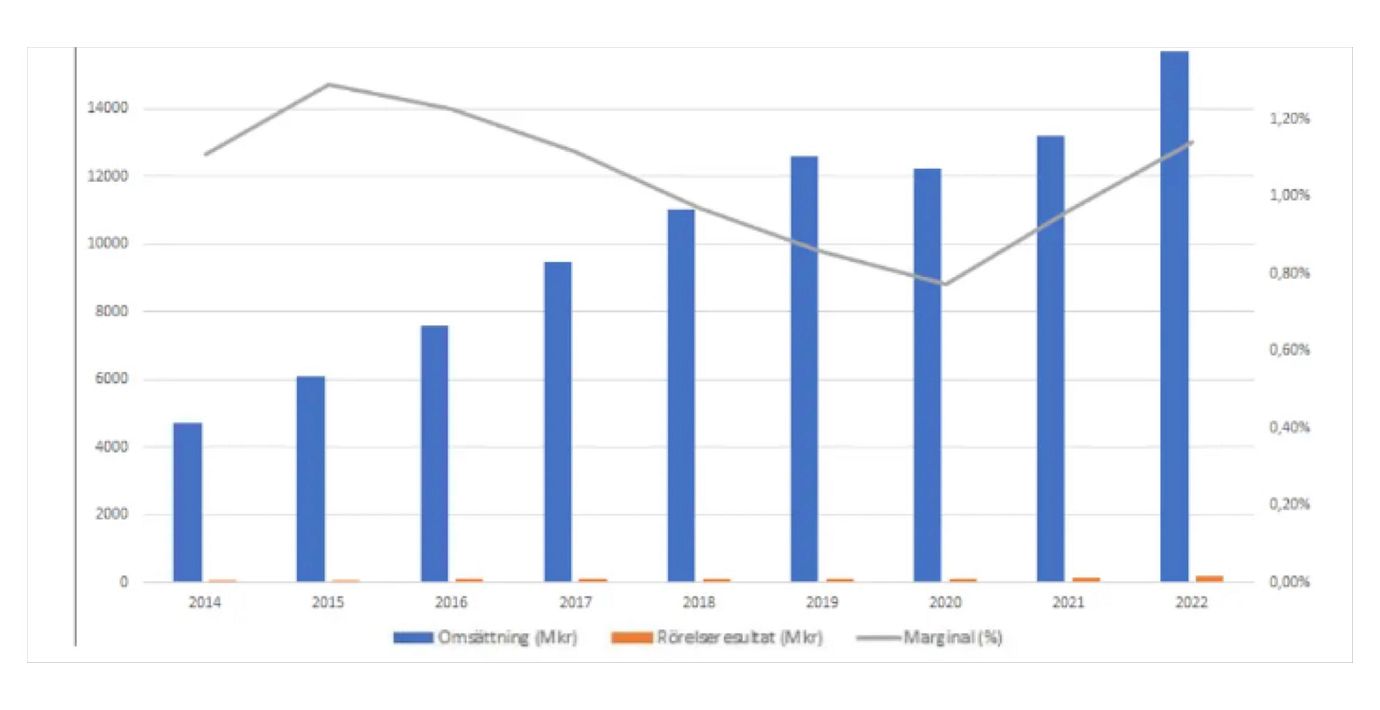

EWORK | KÖP. Det var ett tag sedan vi skrev om konsultmäklaren Ework, som historiskt uppvisat hög tillväxt men med rätt klena marginaler. Hela affärsmodellen bygger på stora volymer där Eworks cirka 13 500 konsulter skickas ut på olika uppdrag och där Ework tar en slags avgift för detta som typiskt sett motsvarat runt 4-5 procent av arvoderingen. Denna kan ses som en slags bruttomarginal som ska täcka fasta löner, huvudkontor, administration, marknadsföring etc. Idag taktar denna ”bruttomarginal” knappt 3,8 procent, vilket är marginellt högre än fjolårets siffra kring 3,7 procent.

Ser man till de senaste tio åren så har Ework växt med i snitt 14 procent årligen och med en genomsnittlig rörelsemarginal på 1,04 procent. Den högsta rörelsemarginalen uppnåddes år 2015 på 1,3 procent och den lägsta år 2020 (pandemiåret) på 0,77 procent.

Bättre än index

Aktien har de senaste fem åren gett ägarna en totalavkastning på 75 procent mot OMXSGI som under samma period gett drygt 60 procent. Det har således varit en god investering för familjen Salén som länge varit huvudägare.

Ework har också gynnats av trenden där allt fler företag väljer att hyra in konsulter löpande istället för att anställda dem på heltid. Snabba skiften i efterfrågan mellan olika specialistkompetenser blir också allt vanligare och sådana skiften är arbetskrävande för många konsultköpare. Även här kan Ework bidra med att få fram rätt konsult på rätt plats. Det är bevisligen en affärsmodell som fungerat och som troligtvis kommer att vara högst relevant även framgent.

Ework har många stora och starka varumärken i sin kundportfölj, med en god balans mellan offentlig och privat sektor och en spridning över olika branscher. Med nära 120 000 specialister i nätverket, får kunderna tillgång till en bred pool av konsulter, samtidigt som den enskilda konsulten får möjlighet att arbeta med utvecklande uppdrag, på plats hos kunden eller på distans, och där Ework sköter helhetsuppdraget och administrationen runtomkring.

Historiskt har Ework handlats till ganska höga multiplar med en bakåtblickande ev/ebit-multipel kring i snitt 17,7 de senaste tio åren. Det ska dock ställas i relation till den höga tillväxten och de ändå rätt stabila (om än låga) lönsamhetsnivåerna vilket betyder en vinst per aktie som trots allt stigit med i snitt 13 procent årligen de senaste tio åren. Ework har också opererat med goda kassaflöden och låg skuldsättning. I många år har man haft nettokassa och kunnat skifta ut majoriteten av vinsten i utdelning till aktieägarna.

2022 var också ett starkt år med en tillväxttakt på 22 procent där rörelseresultatet ökade än mer, med fina 44 procent. Bolaget hade en fin orderingång och styrelsen beslutade om att dela ut 6,5 kr/aktie (5,0), motsvarande runt 5,5 procents direktavkastning och prognosen inför 2023 var att man kommer öka resultatet än mer.

Så summa summarum, det rör sig om ett bolag som genererat fina siffror och god avkastning bakåtblickande. Men hur ser det ut framgent?

I början av 2023 gick bolaget ut med nya finansiella mål där ambitionen är att öka vinst per aktie med minst 30 procent årligen fram till 2025, där också minst 75 procent av nettovinsten ska skiftas ut i utdelningar. Vd Karin Schreil menar att man plockar marknadsandelar och det finns förutsättningar för högre skalbarhet i affären.

Lönsamheten släpar efter

Ser vi till utvecklingen hittills under 2023 så ser vi att omsättningen ökat med drygt 10 procent under årets första nio månader, trots tuffa jämförelsetal. Rörelseresultatet har dock ”bara” stigit med 6 procent så någon större skalbarhet syns ännu inte. Och i Q3 isolerat så var tillväxttakten nere kring 4 procent och rörelseresultatet minskade faktiskt med 3,5 procent. En klar besvikelse och aktien är också ner marginellt från årsskiftet där det mesta av nedgången skett det senaste halvåret med -20 procent.

”Marknaden har kylts ner efter ett hett 2022”

Är detta ett tillfälligt hack i kurvan som skapar köpläge för den långsiktige? Vi noterar att orderingången i Q3 minskade med 17 procent jämfört med 2022 då konsultmarknaden saktat in efter ett mycket starkt 2022. Och trenden var fortsatt negativ (som under första halvan av 2023) vad gäller antalet förfrågningar, vilka sjönk 21 procent i kvartalet. Inom offentlig sektor minskade förfrågningarna 26 procent. En svalare efterfrågan inom tech och telekom syntes och likaså färre nya förfrågningar inom fordonsindustrin. Däremot hade bolaget fler konsulter än någonsin inom försvarsindustrin och rättsvårdande myndigheter.

Men sammantaget så har marknaden kylts ner efter ett hett 2022. Nu prioriterar Ework lönsamhet före tillväxt vilket är helt rätt. Ledningen genomför en kostnadsöversyn för att stärka marginalen som man alltjämt tror ska vara högre än 2022. Det bygger förväntningar inför kommande Q4. Hittills är utfallet nämligen oförändrat på 1,1 procent de första tre kvartalen jämfört med förra året.

Gradvisa prishöjningar

De nya avtalen man tecknar har bättre marginaler enligt ledningen och lönsamheten i orderingången är också högre än tidigare. Konsultpriserna har successivt höjts i marknaden under det senaste året och för Eworks del tecknades nya kundavtal till nivåer som låg i snitt 12 procent högre jämfört med Q3 förra året, främst på grund av mixeffekter med en högre andel mer seniora konsulter.

Detta ger hopp om att marginalen kan stiga något framgent trots en modest tillväxt och minsta lilla marginalrörelse uppåt betyder mycket givet den stora omsättningen som Ework skaffat sig.

Värderingen då? På rullande 12 månaders basis är omsättningen nu nära 17,3 miljarder kr med en rörelsevinst på 191 Mkr, innebärande en marginal om 1,10 procent, i linje med historiska snittet alltså. Vinsten per aktie är 7,95 kr och bolaget har en nettoskuld på 122 Mkr (exklusive leasingskulder). Adderar vi detta till börsvärdet på knappt 2,1 miljarder och ställer det mot rörelseresultat samt nettovinst så handlas Ework till ev/ebit 11,5 och p/e 15 för de senaste fyra kvartalen, samtidigt som omsättningen ökar med 13 procent i årstakt, om än att tillväxten är klart avtagande.

Ambitiösa mål

Vi anser att Eworks affärsmodell är attraktiv och att bolaget har rimligt goda tillväxtmöjligheter de närmaste åren. Ledningen har satt aggressiva mål fram till 2025 och det låter överambitiöst att vinsten per aktie ska upp 30 procent årligen fram till 2025, givet nuvarande lite halvklena prestationer de senaste kvartalen. Men man behöver inte räkna med att bolaget når hela vägen för att ändå kunna se en hyfsat fin uppsida i aktien.

På våra estimat är ev/ebit inte högre än drygt 10x för 2024. Med solid balansräkning och starka huvudägare i familjen Salén så är balansräkningsrisken låg. Bolaget har växt organiskt under åren och undvikit stora förvärv. Man har inte spätt ut aktieägarna och allt som allt så bedömer vi att man får god kvalitet till en attraktiv prislapp, där direktavkastningen också är god på över 5 procent.

Vi sätter därför köp i Ework på 12 månaders sikt.

Ework

Kurs när analysen gjordes: 123,2 kronor

Börsvärde: 2 130 Mkr

Rapport: 8/2

Råd: Köp

Nyckeltal

Intäkter

2022: 16 070 Mkr

Prognos 2023: 17 250 Mkr

Prognos 2024: 18 200 Mkr

Tillväxt

2022: 22%

Prognos 2023: 7%

Prognos 2024: 6%

Ebit

2022: 183 Mkr

Prognos 2023: 198 Mkr

Prognos 2024: 217 Mkr

Ebit-marginal

2022: 1,14%

Prognos 2023: 1,15%

Prognos 2024: 1,19%

Vinst per aktie

2022: 8,05 kr

Prognos 2023: 8,00 kr

Prognos 2024: 8,80 kr

Utdelning per aktie

2022: 6,50 kr

Prognos 2023: 6,50 kr

Prognos 2024: 6,60 kr

EV/EBIT

2022: 12,3

Prognos 2023: 11,4

Prognos 2024: 10,4

P/E

2022: 15,3

Prognos 2023: 15,4

Prognos 2024: 14,0

Direktavkastning

2022: 5,3%

Prognos 2023: 5,3%

Prognos 2024: 5,4%

Kort om Ework

Konsultmäklaren Ework har historiskt sett haft en hög tillväxttakt och har gynnats av trenden där allt fler företag väljer att hyra in konsulter löpande istället för att anställa dem på heltid. Snabba skiften i efterfrågan mellan olika specialistkompetenser blir också allt vanligare och sådana skiften är arbetskrävande för många konsultköpare. Även här kan Ework bidra med att få fram rätt konsult på rätt plats.

Ework är avtalspart med kunden och sluter motsvarande avtal med konsulten och sköter samtidigt all administration och uppföljning i uppdraget. Intäkterna kommer från att Ework historiskt tagit mellan 4-5 procent av konsulternas arvode, vilket blir bolagets bruttomarginal grovt sett. För konsulterna kan det ändå vara attraktivt att gå genom Ework som är stora nog att få ramavtal med storkunderna, som blivit allt mindre tillgängliga för enmanskonsulter och fåmansbolag. Och för företagen är inköp via Ework en effektiv ingång till resurskonsultmarknaden i och med att man endast behöver agera mot en aktör istället för flera mindre.

Ework har cirka 550 kunder och cirka 13 500 konsulter ute på uppdrag. Man har cirka 370 fast anställda på huvudkontoret.