”Köp senare, betala mindre” i Klarna

Klarna har ett bra utgångsläge för lönsam tillväxt. Särskilt på den stora USA-marknaden. Efter den lyckade noteringen är dock värdering hög så risken är att det dröjer innan en investering i aktien betalar sig.

KLARNA | NEUTRAL. Klarna erbjuder betalningslösningar i 26 länder och omsätter drygt 3 miljarder dollar (28,1 mdr kr). USA och Tyskland är enskilt största länder med runt 30% vardera av intäkterna. Bolaget har 3 100 anställda och huvudkontor i England.

Klarna är en pionjär inom ”köp nu, betala senare”-lösningar som ursprungligen infördes för att öka förtroendet för e-handel, då man fick produkten innan betalning. Idag blir den typen av delbetalningar ett allt vanligare betalbeteende.

Företaget grundades i Stockholm 2005 av bland andra Sebastian Siemiatkowski som idag är VD och fjärde största ägare med 6,8% av aktierna. Största ägare är Sequoia Capital med 20,3% av aktierna.

Siffrorna avser läget initialt efter den IPO som gjordes 10/9 på börsen i New York (teckningskurs 40 dollar).

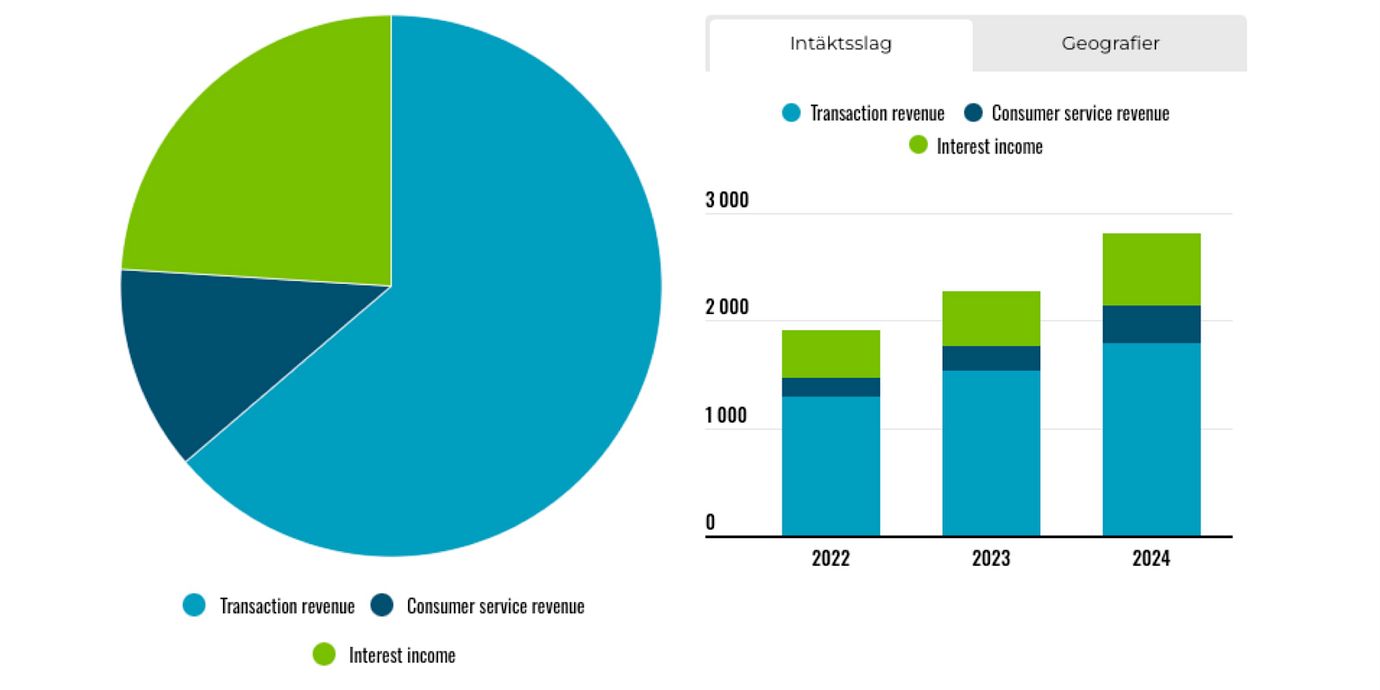

Hur får Klarna sina intäkter?

Klarna är troligen mest känt som ett betalningsalternativ i nätbutiker som låter kunden välja mellan att betala sitt inköp direkt (Klarna kallar detta ”Pay in full”), betala upp till 30 dagar senare utan ränta eller avgift (”Pay Later”) eller betala över längre tid (ofta 6-12 månader) men då med ränta (”Fair Financing”).

Detta har blivit mycket populärt både hos konsumenter och bland handlare. Idag finns Klarna hos 790 000 handlare i 26 länder och 111 miljoner kunder har använt Klarna senaste året. I Sverige – bolagets mest mogna marknad – var 83% av alla vuxna aktiva Klarna-kunder under andra kvartalet 2025, enligt bolaget.

Särskilt de senaste årens skalbarhet imponerar i Klarna

Affärsmodellen bygger på att Klarna finansierar kundernas Pay Later- och Fair Financing-inköp. Per halvårsskiftet hade Klarna nära 10 miljarder USD i sådana fordringar, varav 62% avsåg Pay Later och 38% Fair Financing. Detta finansieras så gott som uteslutande av kapital från sparkonton, 14 miljarder USD per 30/6.

Bolaget har banklicens i Sverige och tar inlåning främst från tyska och nederländska privatpersoner via insättningsgaranterade sparkonton. Dessa inlånade pengar kostar runt 2,8% per år i ränta.

Eftersom tillgångarna omsätts snabbt – det tar i snitt 40 dagar för Klarna att få tillbaka pengarna – så behöver avkastningen inte vara så hög per transaktion för att det ska bli en lönsam affär. Fair Financing-tillgångarna är dessutom högavkastande med över 10% avkastning (årsränteintäkt / fordringar).

Under 2024 hade Klarna en omsättning på 2,8 miljarder USD vilket fördelade sig enligt:

- Transaktionsintäkter om 1,7 miljarder (64% av totala intäkter). Detta är främst avgifter som Klarna tar ut för varje transaktion av sina nära 800 000 handlare, H&M osv, som erbjuder sina kunder att betala via Klarna. En dryg tiondel (180 MUSD) avser annonsintäkter från handlare som vill synas i Klarnas app.

- Kundtjänsteintäkter för 344 MUSD (12% av totala intäkter). Detta är främst påminnelseavgifter (254 MUSD) från kunder som inte betalat Klarna i tid. I kvartalsrapporterna anger Klarna transaktions- och kundtjänstintäkter ihop.

- Ränteintäkter är 675 MUSD (24% av totala intäkter) vilket främst kommer från Klarnas ”Fair Financing”-lån för större inköp. Fair Financing stod för 383 MUSD av intäkterna under 2024. Detta är en produkt som rullas ut till alltfler handlare och som växte 44% första halvåret 2025.

Grafiken nedan visar hur dessa intäkter utvecklat sig över tid.

Klarnas intäkter och geografier

Avgifter från handlare som erbjuder sina kunder betala via Klarna är bolagets enskilt största intäktskälla (Transaction revenue). Intäkterna från räntor ökar dock snabbt i takt med att fler handlare erbjuder Klarnas låneprodukter.

Växer runt 19% per år

Det är tydligt att det sker ett skifte i betalningsbeteende till förmån för den ”köp nu, betala senare”-modell som Klarna varit med att etablera. Ett mått på detta som bolaget lyfter fram (nämns 178 gånger i prospektet) är gross merchandise volume, förkortat GMV. GMV är värdet av alla inköp i bolagets ”nätverk” (anslutna handlare mm) under en period.

Man kan se det som den råvara Klarna jobbar med att vinna intäkter ur och bolaget relaterar flera nyckeltal till GMV, exempelvis kreditförluster (0,56% av GMV i Q2 2025) och just intäkter (2,69% av GMV R12M). Totalt uppgick GMV till 111 miljarder USD de senaste 12 månaderna. Tillväxten i GMV har varit ca 19% per år sedan 2020.

Klarnas tillväxt

2025*: 15,0% (Q2: +25%)

2024: 23,5%

2023: 19,5%

* Första halvåret. För Q2 2025: +25%

För intäktstillväxten (se tabell) finns inte lika lång historik i prospektet. Klarna sålde Q4 2024 en verksamhet (Klarna Check Out) vilket sänkt tillväxtsiffrorna. Ledningen lyfter fram den starka Q2-siffran på +25% snarare än halvårssiffran.

Den goda utvecklingen i andra kvartalet beror bland annat på att Klarna i mars 2025 vann avtal som exklusiv leverantör av ”köp nu, betala senare”-funktionen hos Walmart, vilket nu börjat bidra till intäkterna. Integration med betalleverantören Stripe har dessutom ökat handlarbasen kraftigt. Fler sådana integrationer väntas framöver.

Bolaget redovisar inte tillväxtsiffror för olika marknader på kvartalsbasis, men nämner att utvecklingen av GMV är extra stark i USA på +37% i Q2 (och +41% isolerat i juni).

Underliggande vinst

Sedan 2019 satsar Klarna hårt på expansion och särskilt i USA. Detta har kostat på och redovisade resultat har varit negativa 2022-2024, enligt prospektet.

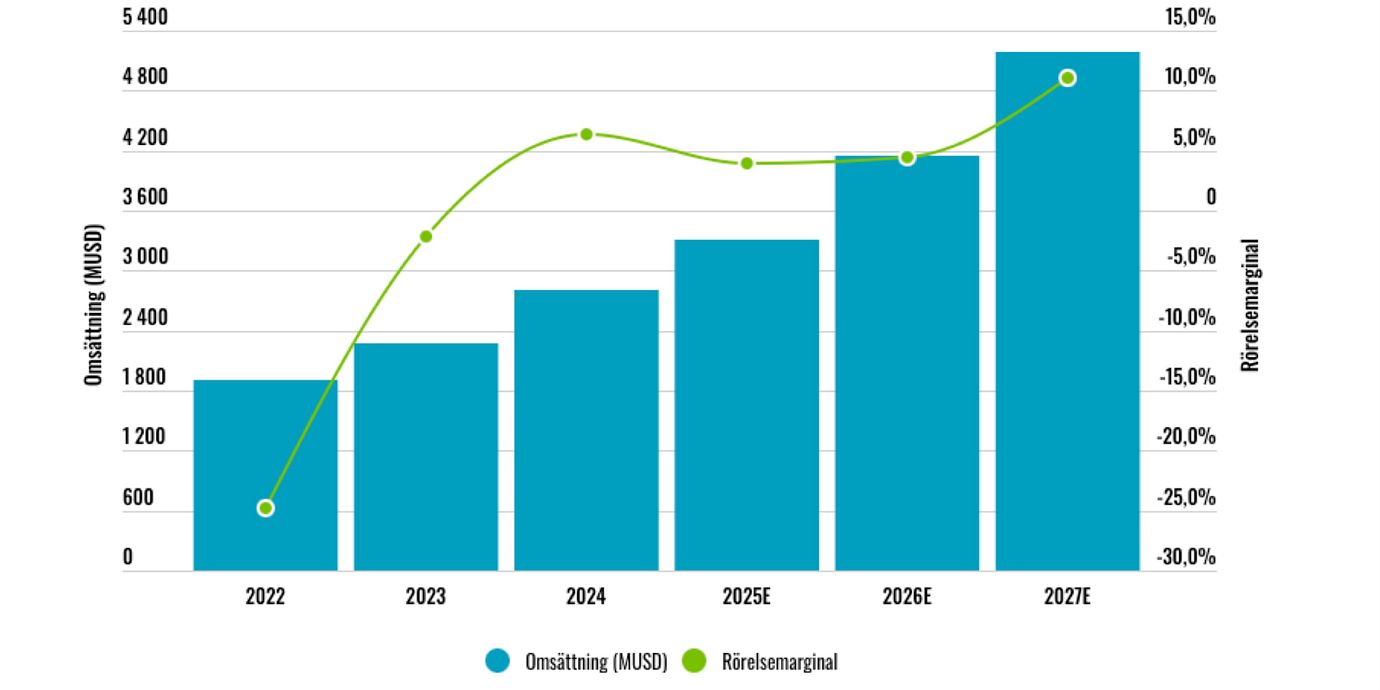

Bolaget lyfter dock fram ett justerat lönsamhetsmått enligt vilket Klarna nådde svarta siffror 2024. På rullande 12 månader är den justerade rörelsevinsten 152 MUSD eller 5,0% av intäkterna. Avkastningen på eget kapital var runt 7% enligt vår beräkning (rörelsevinst / eget kapital).

I huvudsak tycker Afv det justerade resultatet ger en okej bild av lönsamheten (se mer i faktarutan). Grafiken nedan visar den justerade rörelsemarginalen 2022-2024 samt Afv:s prognoser framöver.

Omsättning och rörelsemarginal

Skalbarhet

Ser man lite djupare i siffrorna så har Klarna förbättrat sin justerade rörelsevinst från -726 MUSD år 2022 genom en relativ nedgång för kreditförlusterna, intäktstillväxt och en smått osannolik sänkning av de mestadels fasta rörelsekostnaderna (”OPEX”) – trots att antalet kunder, volymer med mera ökat mycket under perioden. OPEX har minskat 25% sedan 2022.

Klarna gör en stor poäng av hur de använder AI och maskininlärning för att effektivisera sina processer, till exempel inom kreditgivning. Man kan visa upp imponerande produktivitet. Exempelvis har antalet anställda minskat från 5 276 i början av 2023 till 3 098 vid halvårsskiftet 2025 (-41%). Omsättningen per anställd har ökat till 1 MUSD från 0,4 MUSD.

Ledningen tror för övrigt att antalet anställda ska fortsätta minska framöver. I Q2 2025 behövde man ta en engångsnedskrivning på 24 MUSD för (leasade) kontorsytor som inte längre behövs.

Den trend som är mindre bra just nu är ”transaktionsmarginalen”, vilken kan ses som ett mått på bruttovinsten efter rörliga kostnader. Den har minskat från 48% 2023 till 40% R12M. Det är till stor del kreditförluster som ligger bakom nedgången. Klarna pekar främst ut tillväxten för Fair Financing. För sådana lån periodiseras intäkterna över tid (6-12 månader), medan reserveringen för kreditförlust tas direkt. Detta gör att Fair Financing-tillväxt driver kreditförluster som andel av intäkterna.

Klarna vs Affirm

Börsvärde, mdr dollar

Klarna: 17,3

Affirm: 27,6

GMV, mdr dollar

Klarna: 112

Affirm: 49,6

Price/Sales

Klarna: 4,2X

Affirm: 7,0X

Price/Book

Klarna: 6,5X

Affirm: 7,5X

P/E-tal, redovisad EPS

Klarna: i.u.

Affirm: 92,0X

P/E-tal, justerad EPS

Klarna: 92,8X

Affirm: 32,3X

Affirm värderas betydligt lägre än Klarna räknat på jämförbart P/E-tal. Alltså när man bortser från avskrivningar, aktiekompensation och engångskostnader i beräkningen av vinst/aktie. På så vis räknat ligger Affirms P/E för 2026E på 32,3x och Klarnas P/E på 92,8x (Afv prognos).

Ex growth i Sverige?

I Klarnas mest mogna marknad Sverige minskar intäkterna. Nedgången var 13% för helåret 2024 och 7% första halvåret. Detta är dock uttryck i dollar och valutaeffekter ligger bakom en del av nedgången. För Q2 2025 uppger Klarna att GMV ökade 16% i Sverige.

Hur stort kan det bli?

Köp nu, betala senare, eller BNPL som det förkortas på engelska, blir ett alltmer etablerat beteende bland konsumenter på nätet och särskilt bland unga och kvinnor tycks det. Klarna lyfter gärna fram att deras produkter är fördelaktiga jämfört med kreditkort, som ”yngre generationer inte litar på” (”distrusts”).

Budskapet är att tillväxtmöjligheterna är stora då endast 10% av konsumenterna i USA är aktiva kunder (mot 83% i Sverige och 34% i Tyskland) och antalet transaktioner ökar över tid.

Klarna har vad vi vet inga finansiella mål eller prognoser om tillväxten. I USA finns en börsnoterad konkurrent som är renodlad BNPL-aktör, Affirm. De startade 2012 i USA och har just börjat expandera utomlands. Intäkterna var 3,2 miljarder USD senaste året med 24% justerad rörelsemarginal. Affirm spår en GMV-tillväxt på minst 23,5% i år. Analytikerna tror på intäktstillväxt på drygt 20% flera år framöver.

Klarna har en rad tillväxtinitiativ där fortsatt tillväxt av handlare och inom kategorier där BNPL inte är så etablerat är viktigt, men även att öka intäkterna från banktjänster från sin kundbas. Något av en helig graal för BNPL-bolagen är att etablera betalbeteendet även offline. Både Affirm och Klarna har lanserat betalkort bland annat i det syftet. Klarna Card står nu för cirka 11% av inköpen i bolagets nätverk (GMV).

Hur ser vi på aktien

Det huvudscenario vi skissat upp för Klarna baseras på följande antaganden.

- Tillväxt. GMV har snittat runt 19% ökning senaste åren. Klarna kan därtill växa genom ökad intäkt per kund (från banktjänster exempelvis). Vi antar 25% tillväxt per år framöver, vilket är i linje med nuläget och något mer än konkurrenten Affirm.

- Vinst per aktie. Utgångspunkten är Klarnas justerade rörelseresultat-mått vilket möjligen skönmålar bolaget en smula. Skalbarheten har varit fantastisk sedan 2022 men vi utgår från att den försämras något framöver. Marginalen blir runt 11% 2027E. Klarnas lägre intäktsandel från högränteprodukter förklarar skillnaden mot Affirm som tjänar ca 25%. Vi antar 10 miljoner nyemitterade aktier per år som följd av optioner till anställda och partners. Vinst per aktie blir då cirka 1,1 dollar 2027E.

- Värdering. Multiplarna lär beror på hur tillväxten ser ut att arta sig. På vår prognos skulle P/E vara runt 40x 2027E vilket inte många +100 miljardersbolag (i SEK) värderas till. Men lönsamheten är inte helt ”mogen” ens då och troligen kan aktien försvara en hög värdering givet att tillväxten håller i sig. Vi antar Price/Sales 4,0x vilket ger en viss uppsida kring 10%.

Detta är som synes mycket skissartade antaganden. Det krävs inte mycket fantasi för att se stor nedsida om tillväxten avtar, kanske som följd av prispress från handlare, eller problem med Klarnas finansieringsmodell där alltså inlåning i euro i ökad grad finansierar tillgångar i dollar. Se vårt pessimistiska scenario.

Vad gör insiders?

De flesta ledningspersoner sålde aktier IPO-erbjudandet (40 dollar) men inte VD Sebastian Siemiatkowski eller bolaget teknikchef (CTO). Totalt sålde ledningsgruppen 25% av sina aktier (i baserbjudandet) oräknat VD. Bolagets CFO sålde 8% av sitt innehav. De sex i ledningsgruppen äger aktier för 66 MUSD efter detta. Därtill har många optioner.

Slutsats

Särskilt de senaste årens skalbarhet imponerar i Klarna och chansen finns att de intäkter företaget i dag kan utvinna ur sin starka ställning (illustrerad exempelvis av GMV) endast är en bråkdel av vad som är möjligt på sikt. Det är tveklöst så att man behöver tro på något sådant – fortsatt kraftig tillväxt – för att investera till den höga värderingen.

Även om närmaste framtiden ser ljus ut med (tror vi) accelererande tillväxt så känns värderingen väldigt krävande. Vi skulle satsa på ”köp senare, betala lägre pris” när det gäller aktien.

Affärsvärldens huvudscenario

Omsättning

2024: 2 811 musd

Prognos 2025: 3 317 musd

Prognos 2026: 4 146 musd

Prognos 2027: 5 183 musd

Tillväxt

2024: +23,5%

Prognos 2025: +18,0%

Prognos 2026: +25,0%

Prognos 2027: +25,0%

Rörelseresultat

2024: -121 musd

Prognos 2025: -187 musd

Prognos 2026: 37 musd

Prognos 2027: 420 musd

Justeringar

2024: 301 musd

Prognos 2025: 320 musd

Prognos 2026: 150 musd

Prognos 2027: 150 musd

Justerat rörelseresultat

2024: 180 musd

Prognos 2025: 133 musd

Prognos 2026: 187 musd

Prognos 2027: 570 musd

Rörelsemarginal

2024: 6,4%

Prognos 2025: 4,0%

Prognos 2026: 4,5%

Prognos 2027: 11,0%

Resultat efter skatt

2024: 3 musd

Prognos 2025: 106 musd

Prognos 2026: 149 musd

Prognos 2027: 456 musd

Vinst per aktie

2024: 0,08 usd

Prognos 2025: 0,27 usd

Prognos 2026: 0,38 usd

Prognos 2027: 1,12 usd

Utdelning per aktie

2024: 0,00 usd

Prognos 2025: 0,00 usd

Prognos 2026: 0,00 usd

Prognos 2027: 0,00 usd

P/E

2024: 561,7x

Prognos 2025: 169,7x

Prognos 2026: 120,6x

Prognos 2027: 40,9x

EV/Ebit

2024: 96,2x

Prognos 2025: 130,5x

Prognos 2026: 92,8x

Prognos 2027: 30,4x

EV/Sales

2024: 6,2x

Prognos 2025: 5,2x

Prognos 2026: 4,2x

Prognos 2027: 3,3x

Kommentar: Vinst per aktie för 2024 har justerats av Afv.

Affärsvärldens huvudscenario

Kurs vid 11/9 när analysen gjordes: 45,82 dollar

Omsättning (tillväxt):

Prognos 2025: 3 317 musd (18%)

Prognos 2026: 4 146 musd (25%)

Prognos 2027: 5 183 musd (25%)

Rörelsemarginal:

Prognos 2025: 4,0%

Prognos 2026: 4,5%

Prognos 2027: 11,0%

Vinst per aktie:

Prognos 2025: 0,27 usd

Prognos 2026: 0,38 usd

Prognos 2027: 1,12 usd