Köp ÖoB:s nya ägare – lönsammast i klassen

Norska lågprishandlaren Europris har nyligen köpt svenska ÖoB. Uppsidan i Europris-aktien är lockande för den som tror att Europris kommer lyckas stärka ÖoB:s mycket svaga lönsamhet.

EUROPRIS | KÖP. Europris är en norsk lågprishandlare. Det finns 282 Europris-butiker i Norge varav en liten del drivs av fristående franchise-tagare. Nyligen blev det klart att Europris köper svenska ÖoB.

Största ägare är norska statliga pensionsfonden Folketrygdfondet med 13,4% av aktierna.

Europris koncept påminner ganska mycket om svenska ÖoB:s. Förbrukningsvaror som livsmedel, husdjursfoder, tvätt- och städprodukter står för halva försäljningen. Andra halvan är sällanköpsvaror som exempelvis inredningsprodukter, husgeråd, sportartiklar och trädgårdsprodukter. Drygt 80% av försäljningen är av varor som kostar mindre än 200 NOK. Nästan halva försäljningen är av egna märkesvaror.

Europris jobbar med att skicka ut ett reklamblad med kampanjvaror varje vecka. Ungefär 30% av försäljningen utgörs av kampanjvaror. Bolaget har dock okej marginaler även på kampanjvarorna. En annan metod för att få trafik till butikerna är att sälja säsongsprodukter så som julpynt inför julen och trädgårdsprodukter under sommaren.

Europris har fyra finansiella mål:

- Organisk tillväxt över marknaden över tid. De senaste fem åren har Europris vuxit med 11% per år i snitt. Räknar man bort pandemiåret 2020 då tillväxten var 29% ligger tillväxten snarare runt 5% per år.

- Nettoöppna fem nya butiker per år. I fjol öppnade Europris sju nya butiker.

- Öka Ebitda-marginalen över tid. Europris Ebit-marginal har varit 14,2% i snitt de senaste fem åren.

- En utdelningsandel mellan 50 och 60%. Utdelningsandelen har de senaste åren legat runt 60%.

En affär kantad av tvister

2018 avtalade Europris och svenska Runsvengruppen ABs (ÖoB) ägare om en affär som skulle innebära att ÖoB förvärvades av Europris. Initialt köpte Europris 20% av ÖoB för 115 MNOK vilket betalades i Europris-aktier. Europris hade därefter en option att förvärva resterande 80% till en prislapp som motsvarade 7,7x genomsnittet av ÖoBs Ebitda 2019 och 2020. När Europris väl skulle nyttja optionen uppstod en tvist mellan parterna om hur Ebitda för de berörda åren skulle beräknas. Frågan hamnade i skiljenämnd och när årsskiftet 2020/2021 hade passerats hävdade ÖoB:s ägare att optionen nu hade löpt ut och inte längre kunde åberopas. En fråga som även den hamnade i skiljenämnd. I december 2023 fick Europris rätt av skiljenämnden att nyttja optionen. Europris fick även rätt om hur Ebitda skulle beräknas för 2019.

Europris har nu nyttjat optionen och den slutgiltiga prislappen väntas bli runt 211 MNOK för resterande 80% även om frågan om hur Ebitda för 2020 ska beräknas ännu inte är löst. Europris väntar sig dock inte att den frågan ska ha någon större påverkan på prislappen.

Sommaren 2023 sålde ÖoB:s ägare de aktier de fått för de första 20 procenten av ÖoB. Det verkar sannolikt att de kommer att sälja av även de 2,6 miljoner aktier de får för resterande 80%. De aktier ÖoBs ägare snart får motsvarar 1,5% av Europris.

Förvärvet av Runsvengruppen (ÖoB) väntas bli klart i maj. ÖoB har 90 butiker i Sverige. Prislappen 211 MNOK ska betalas i egna aktier. Värderingen motsvarar 5,7x EV/Ebit på 2022 års siffror. Det framstår som mycket billigt. När finska Tokmanni i fjol köpte svenska Dollarstore betalade de 6,9x EV/Ebitda.

ÖoB:s årsredovisning för 2023 är ännu inte klar. Vi har därför i den här analysen räknat med den nettoskuld som ÖoB hade vid utgången av 2022.

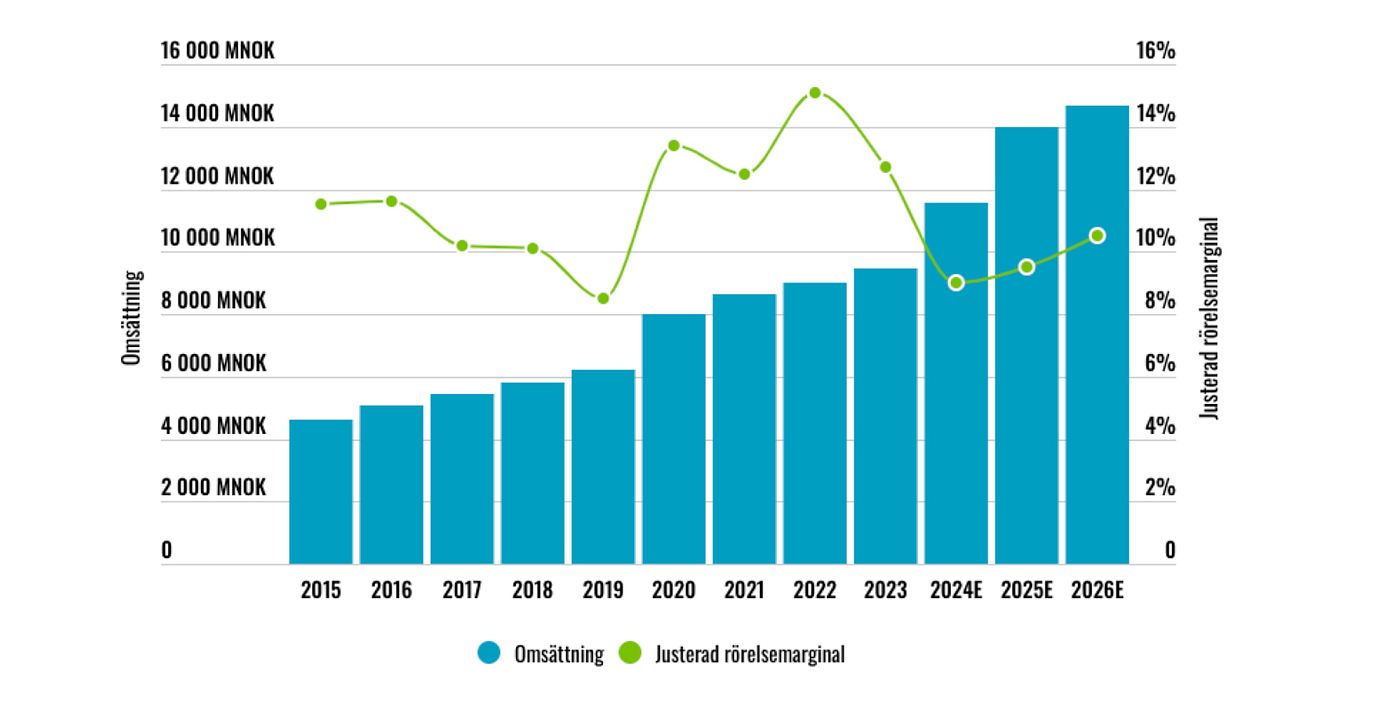

ÖoBs omsättning och rörelsemarginal

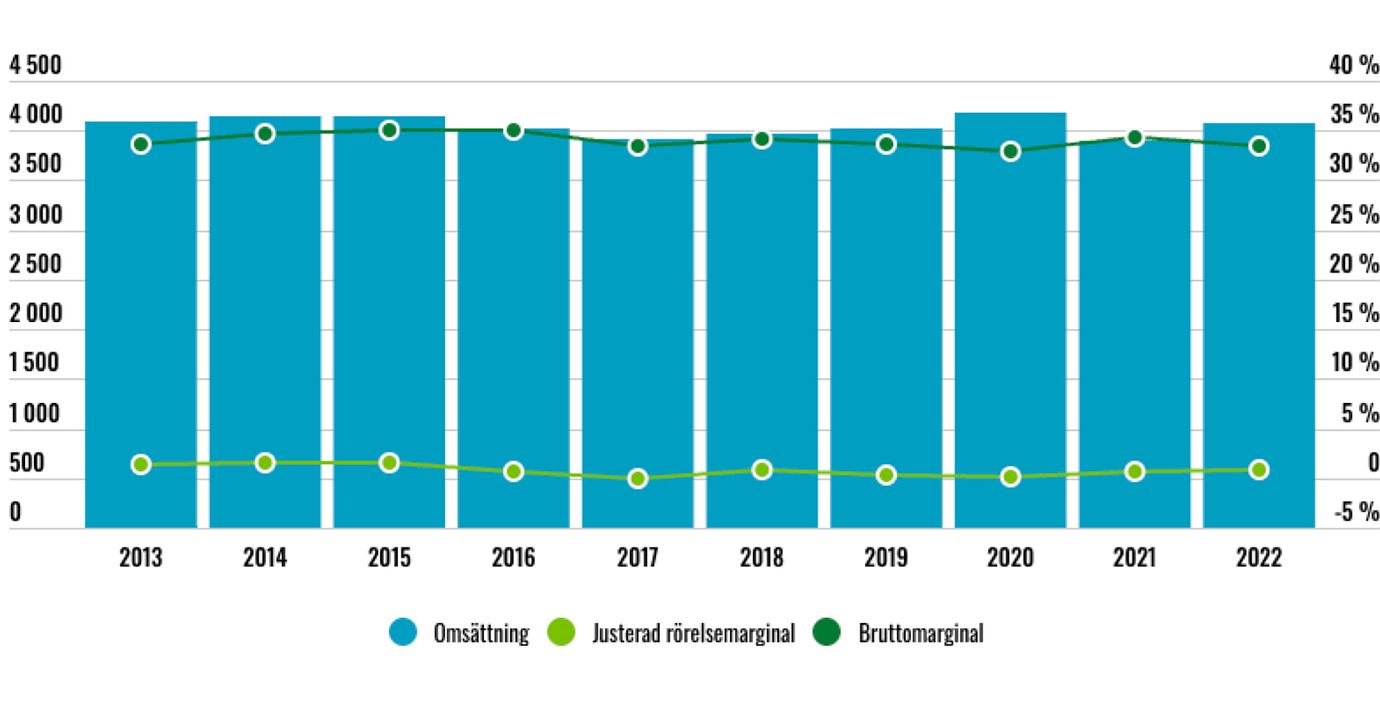

ÖoB har inte uppvisat någon vidare tillväxt de senaste åren. Omsättningen har i princip stått stilla kring 4 miljarder. Ebit-marginalen har varit 0,6% i snitt över fem år.

Att ÖoB:s rörelsemarginal är en bit lägre än konkurrenterna förklaras delvis av en låg bruttomarginal som varit 34% i snitt de senaste fem åren. Det är ett par procentenheter sämre än svenska konkurrenten Dollarstores bruttomarginal eller hela 11 procentenheter sämre än Europris vars bruttomarginal varit 45% i snitt de senaste fem åren.

Sedan 2018 deltar ÖoB i en Shanghai-baserad inköpsallians tillsammans med Europris och Tokmanni. Inköpspriserna är således inte problemet. Förmodligen är konkurrensen högre på den svenska marknaden än den norska. Vi misstänker även att andra viktiga orsaker till ÖoB:s låga bruttomarginal är en låg andel egna märkesvaror och en ofördelaktig försäljningsmix. Intrycket är att ÖoB är sämre på att sälja lite dyrare varor med bättre marginaler och således har en högre andel lågmarginalprodukter så som tandkrämstuber och toapapper.

Det blir intressant att se framåt vad som händer med den nämnda inköpsalliansen. Europris genom ÖoB och Tokmanni genom Dollarstore blir nu direkta konkurrenter i Sverige. Det går nog inte utesluta att alliansen kommer att upplösas även om risken för detta nog inte är så stor.

”Har de senaste åren tagit stora marknadsandelar på husdjursprodukter”

Europris har över tid uppvisat tvåsiffriga marginaler och med synergier och “gnetande” borde de kunna få upp ÖoB:s lönsamhet en hel del framöver. Gissningsvis kommer det att göras en hel del förändringar i ÖoB:s butiker framöver även om planen verkar vara att behålla varumärket.

I vårt huvudscenario har vi räknat med att ÖoB konsolideras från och med halvårsskiftet 2024. I vårt huvudscenario har vi räknat med att det sammanslagna bolaget når 10,5% i rörelsemarginal år 2026. För att det ska gå måste ÖoB:s rörelsemarginal lyftas till runt 6% från 0,9% år 2022. Andra lågprisvaruhus som Biltema, Normal och Gekås har rörelsemarginal på 6-8% jämförelsevis.

Andra tillväxtspår

10% av Europris-koncernens omsättning kom 2023 från e-handel. Europris-koncernens e-handel består istället främst av webbutikerna Lekekassen som säljer leksaker i Norge, Danmark och Sverige samt Strikkemekka som säljer garn.

Lekekassen förvärvades 2021 och Strikkemekka 2022. Vi uppfattar det som att den stora poängen med dessa förvärv är att bredda Europris till nya produktkategorier. Sedan förvärvet av Lekekassen har Europris med hjälp av Lekekassens kunnande byggt upp leksaksavdelningar i sina fysiska butiker.

Med 282 butiker i Norge börjar det förmodligen bli svårt att växa genom nya butiksöppningar. I fjol öppnade koncernen sju nya butiker vilket är en butikstillväxt om 2,5%. Ett hetare tillväxtspår är att bryta in i nya produktkategorier. Europris har de senaste åren tagit stora marknadsandelar på husdjursprodukter. Även satsningen inom leksaker verkar bli en framgång. En viss butikstillväxt plus framgångsrika satsningar på nya produktkategorier plus viss inflation så borde Europris kunna växa runt 5% per år ett antal år framöver. En delförklaring till förvärvet av ÖoB är nog att Europris givet sin storlek inte ser så stora tillväxtmöjligheter i Norge.

Så värderas liknande bolag

Stort insynsägande

Europris VD och styrelseordförande äger aktier för 49 MNOK var.

Slutsats

Europris är lönsammast av de större nordiska lågprishandlarna. Om Europris bara lyckas få upp lönsamheten i ÖoB till åtminstone 5-6% borde uppsidan i aktien vara ganska bra. Man kanske även skulle kunna hoppas på att inträdet i Sverige och de tillväxtmöjligheterna det ger gör att Europris värdering kommer upp något.

Vi tycker att Europris verkar köpvärd här. Att verksamheten är något kontracyklisk med ökat kundintresse i sämre tider ger aktien även en liten hedge mot ytterligare försämrad konjunktur.

Vi tycker Europris-aktien är betydligt mer intressant än Rusta på nuvarande kursnivå.

Affärsvärldens huvudscenario

Omsättning

2023: 9 467 mnok

Prognos 2024: 11 550 mnok

Prognos 2025: 13 975 mnok

Prognos 2026: 14 674 mnok

Tillväxt

2023: +5,0%

Prognos 2024: +22,0%

Prognos 2025: +21,0%

Prognos 2026: +5,0%

Rörelseresultat (Justerat)

2023: 1 200 mnok

Prognos 2024: 1 039 mnok

Prognos 2025: 1 328 mnok

Prognos 2026: 1 541 mnok

Rörelsemarginal

2023: +12,7%

Prognos 2024: 9,0%

Prognos 2025: +9,5%

Prognos 2026: +10,5%

Resultat efter skatt

2023: 908 mnok

Prognos 2024: 615 mnok

Prognos 2025: 868 mnok

Prognos 2026: 1 037 mnok

Vinst per aktie

2023: 5,64 nok

Prognos 2024: 3,70 nok

Prognos 2025: 5,20 nok

Prognos 2026: 6,20 nok

Utdelning per aktie

2023: 3,25 nok

Prognos 2024: 3,25 nok

Prognos 2025: 3,25 nok

Prognos 2026: 3,25 nok

Direktavkastning

2022: 4,2%

Prognos 2023: 4,2%

Prognos 2024: 4,2%

Prognos 2025: 4,2%

Avkastning på eget kapital

2023: 26%

Prognos 2024: 15%

Prognos 2025: 18%

Prognos 2026: 20%

Avkastning på operativt kapital

2023: 38%

Prognos 2024: 26%

Prognos 2025: 31%

Prognos 2026: 36%

Nettoskuld/ebit

2023: 2,3

Prognos 2024: 2,3

Prognos 2025: 1,6

Prognos 2026: 1,2

P/E

2023: 13,8

Prognos 2024: 21,0

Prognos 2025: 14,9

Prognos 2026: 12,5

EV/Ebit

2023: 13,2

Prognos 2024: 15,2

Prognos 2025: 11,9

Prognos 2026: 10,2

EV/Sales

2023: 1,7

Prognos 2024: 1,4

Prognos 2025: 1,1

Prognos 2026: 1,1

Kommentar: I tabellen har vi räknat på ett scenario för hur Europris kan bli efter förvärvet av svenska ÖoB. Detta beskrivs närmare senare. Rörelseresultaten i den här analysen är exklusive leasingkostnader (IFRS 16).

Affärsvärldens huvudscenario

Kurs vid 4/4 när analysen gjordes: 77,60 nok

Omsättning (tillväxt):

Prognos 2023: 11,5 mdr nok (22%)

Prognos 2024: 14,0 mdr nok (21%)

Prognos 2025: 14,7 mdr nok (5%)

Rörelsemarginal:

Prognos 2023: 9,0%

Prognos 2024: 9,5%

Prognos 2025: 10,5%

Vinst per aktie:

Prognos 2023: 3,70 nok

Prognos 2024: 5,20 nok

Prognos 2025: 6,20 nok