Köp Svedbergs – marginalstjärna i tuff bransch

Badrumsbolaget Svedbergs fortsätter att växa och stärka marginalerna. Bolaget tjänar nu över 15 procent trots en tuff marknad. Balansräkningen är i bra skick och det har nu gått två år sedan senaste förvärvet.

SVEDBERGS | KÖP. Svedbergs är en leverantör av badrumslösningar. Sortimentet består av exempelvis tvättställ, duschar och badrumsskåp.

Ursprungligen grundades Svedbergs 1920. Senaste decenniet har bolaget vuxit en hel del genom förvärv och har idag drygt 530 anställda. Huvudkontoret ligger i Halmstad.

Huvudägare med 43% av aktierna är Stena-familjen. Våren 2022 lade Stena ett budpliktsbud värt 50 kronor per aktie och fick då in cirka 10% av aktierna. Per-Arne Andersson har varit VD sedan februari 2019 och äger aktier för cirka 9 Mkr (0,3% av aktierna). Ordförande Anders Wassberg är VD på Stena.

Vi på Afv har haft köpråd på aktien sedan våren 2024 då aktien stod i knappt 40 kr. På onsdagen (29/10) kommer Svedberg med sin Q3-rapport. Aktien är upp 4% på beskedet.

7 procents organisk tillväxt

Tillväxten i kvartalet var drygt 3% och försäljningen landade på 529 Mkr. Det var knappt 3% bättre än förhandstipsen. Organiskt steg omsättningen med 7%, väntat var 4%. Svedbergs har nu fyra kvartal i rad med positiv organisk tillväxt. Första nio månaderna 2025 var den organiska ökningen 5%.

Bruttomarginalen landade på rekordhöga 48,5% (46,0). Förbättringen drevs av förbättrad produktmix, högre priser och “operationell disciplin” i dotterbolagen.

Rörelsekostnaderna steg drygt 7%. Ebita uppgick till 79,7 Mkr (71,3) med en marginal på 15,1% (13,9). Väntat var 74,5 Mkr respektive 14,5%. På rullande tolv månader per Q3 2025 är nu marginalen 15,1%, vilket är något över bolagets finansiella mål om 15% Ebita-marginal. Tillväxtmålet är att växa 10% årligen (organiskt och förvärv).

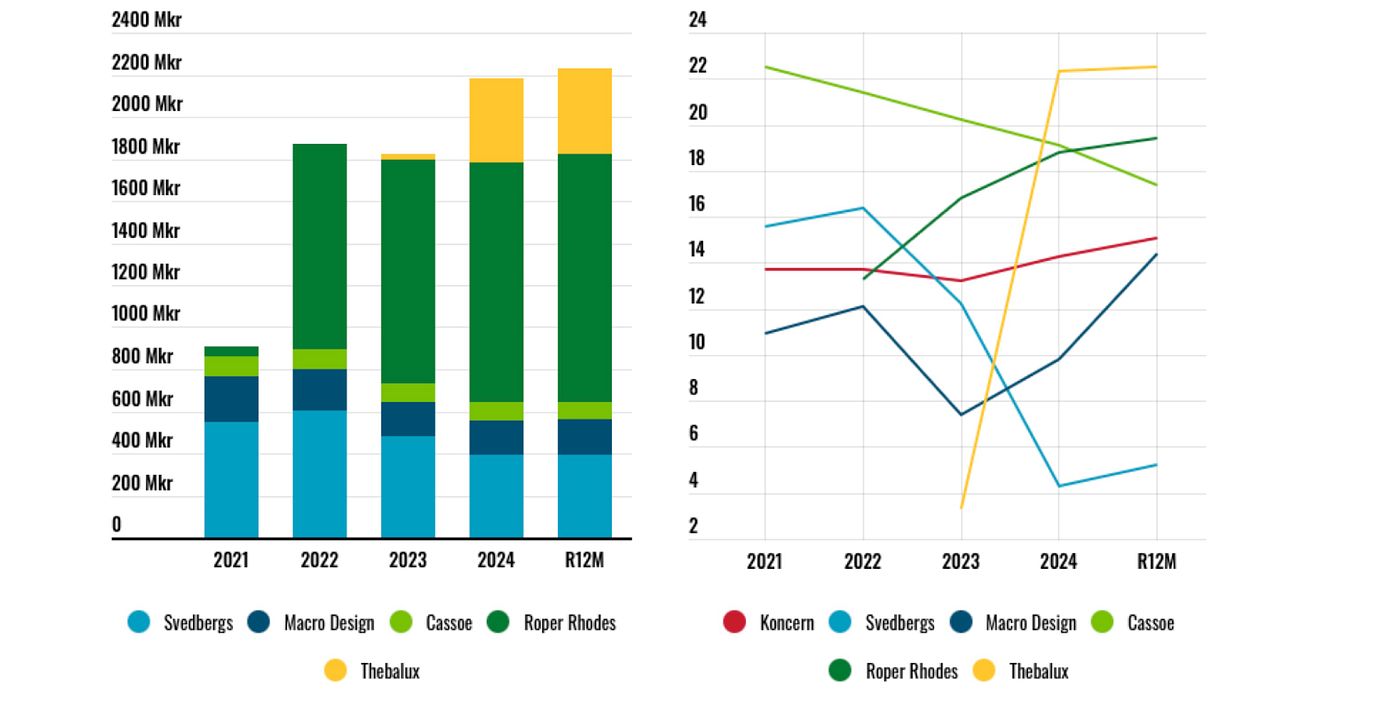

Svedbergs affärsområden

Samtliga varumärkesbolag uppvisade positiv organisk tillväxt i kvartalet, trots en osäker marknad. Det är positivt och skvallrar om starka och konkurrenskraftiga varumärken.

Största bolaget i form av brittiska Roper Rhodes, som förvärvades i slutet av 2021, fortsätter att ta marknadsandelar med ökad tillväxt och starka marginaler (19,4% på R12M).

Målinriktade försäljningsinsatser, attraktiv produktportfölj och god kostnadskontroll är några faktorer som Svedbergs lyfter fram till de fina marginalerna.

Nederländska Thebalux som köptes för cirka två år sedan har också imponerande höga marginaler (22,5% på R12M). Thebalux har installerat ny produktionsutrustning i Veghel i Nederländerna, vilket ökar kapaciteten och kortar ledtiderna. Dessutom har bolaget lanserat en ny möbelserie i mellan- till högprissegmentet.

Förbättringspotential

Själva Svedbergs-varumärket har påverkats av den låga byggaktiviteten i Sverige. Fokus är på produktutveckling, effektivisering samt optimering av produktionsanläggningen i Dalstorp. Under 2021-2023 hade varumärket en marginal på runt 12-16%. Marginalen är nu drygt 5% på rullande tolv månader. När marknaden stärks borde det finnas potential att återigen nå tvåsiffriga marginaler.

Macro Design hade ett starkt kvartal med 16% Ebita-marginal med god kostnadskontroll. På R12M är marginalen nu 14,4%. Danska Cassøe har haft en något svagare inledning på året men visar nu tillväxt och stabilisering i kvartalet.

Det finns tecken på bättring på marknaden även om en del bolag fortsatt tappar försäljning organiskt, exempelvis Balco (-13%) och Lindab (-4%).

Balansräkningen är i bättre skick än på länge vilket öppnar för fler förvärv

Svedbergs uppvisade starkt kassaflöde i kvartalet. Fria kassaflödet efter investeringar (-8,7 Mkr) uppgick till 86,1 Mkr (-2,4). Första nio månaderna var det fria kassaflödet 209 Mkr (51) jämfört med Ebita på 257 Mkr (231). Vid utgången av Q3 uppgick nettoskulden till 539 Mkr (792), inklusive tilläggsköpeskillingar hänförligt till tidigare förvärv. Det motsvarar 1,3x Ebitda (2,3) vilket är den lägsta nivån på flera år.

Dags för förvärv igen?

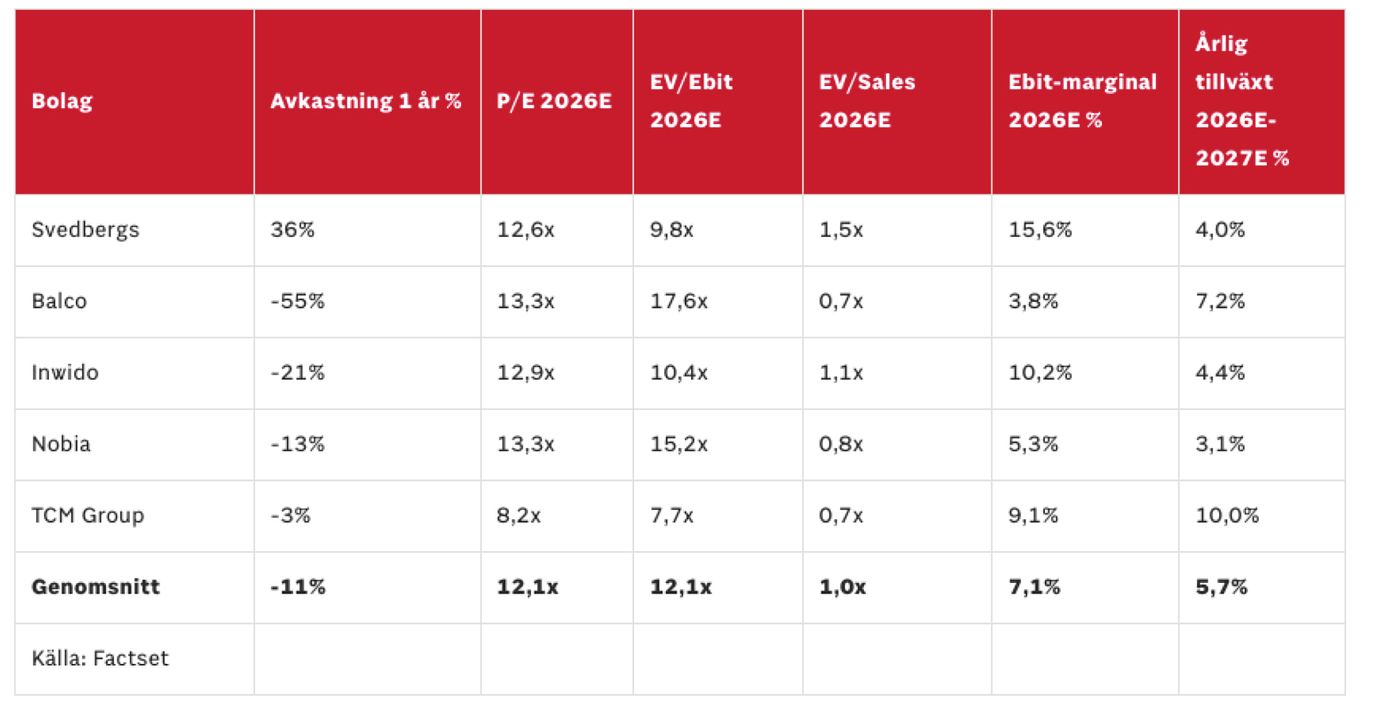

Balansräkningen är i bra skick. Det har nu gått cirka två år sedan senaste förvärvet. Kanske slår Svedbergs till med ett nytt förvärv igen. Historiskt har Svedbergs typiskt sett köpt bolagen för 6-8x rörelsevinsten.

Svedberg värderas själva till drygt 10x rörelsevinsten (EV/Ebita) bakåtblickande. Ett tydligt multipelarbitrage är alltså satt i spel vid förvärv.

Kommande år räknar vi med att Svedbergs kan växa cirka 4% årligen, drivet av en starkare marknad. Vi skissar på en rörelsemarginal på 16% i slutet av prognoshorisonten. Det borde inte vara omöjligt givet att Svedbergs-varumärket har god förbättringspotential från nuvarande dryga 5% samtidigt som övriga verksamheter tuffar på.

Använder vi en multipel på 10x rörelsevinsten finns cirka 30% uppsida på radarn.

Svedbergs har vänt till positiv organisk tillväxt efter 6% tapp 2023 och 2% tapp ifjol. Det finns fortsatt osäkerhet på marknaden. Trots det presterar bolaget riktigt fina marginaler, vilket är imponerande. Kan Svedbergs få lite medvind så kan marginalerna troligen stärkas något ytterligare.

Balansräkningen är också i bättre skick än på länge vilket öppnar möjligheten för fler förvärv. Båda köpen av Roper Rhodes och Thebalux har utvecklats fint. Fondägandet är endast cirka 19% vilket är lågt och i takt med att fler fonder hittar till Svedbergs kan aktien säkerligen få en högre värdering på sikt.

Vi är fortsatt positiva och behåller köprådet på aktien.

Affärsvärldens huvudscenario

Omsättning

2024: 2 184 mkr

Prognos 2025: 2 277 mkr

Prognos 2026: 2 368 mkr

Prognos 2027: 2 463 mkr

Tillväxt

2024: +19,7 %

Prognos 2025: +4,3 %

Prognos 2026: +4,0 %

Prognos 2027: +4,0 %

Rörelseresultat

2024: 312 mkr

Prognos 2025: 346 mkr

Prognos 2026: 369 mkr

Prognos 2027: 394 mkr

Rörelsemarginal (Ebita)

2024: 14,3 %

Prognos 2025: 15,2 %

Prognos 2026: 15,6 %

Prognos 2027: 16,0 %

Resultat efter skatt

2024: 168 mkr

Prognos 2025: 215 mkr

Prognos 2026: 244 mkr

Prognos 2027: 269 mkr

Vinst per aktie

2024: 3,17 kr

Prognos 2025: 4,10 kr

Prognos 2026: 4,60 kr

Prognos 2027: 5,10 kr

Utdelning per aktie

2024: 1,50 kr

Prognos 2025: 1,60 kr

Prognos 2026: 1,75 kr

Prognos 2027: 2,00 kr

Direktavkastning

2024: 2,6 %

Prognos 2025: 2,8 %

Prognos 2026: 3,0 %

Prognos 2027: 3,5 %

Avkastning på eget kapital

2024: 13 %

Prognos 2025: 14 %

Prognos 2026: 14 %

Prognos 2027: 14 %

Kapitalbindning

2024: 38 %

Prognos 2025: 34 %

Prognos 2026: 32 %

Prognos 2027: 32 %

Nettoskuld/Ebita

2024: 2,4 x

Prognos 2025: 1,4 x

Prognos 2026: 0,9 x

Prognos 2027: 0,5 x

P/E

2024: 18,2 x

Prognos 2025: 14,1 x

Prognos 2026: 12,6 x

Prognos 2027: 11,3 x

EV/Ebita

2024: 11,5 x

Prognos 2025: 10,4 x

Prognos 2026: 9,8 x

Prognos 2027: 9,1 x

EV/Sales

2024: 1,7 x

Prognos 2025: 1,6 x

Prognos 2026: 1,5 x

Prognos 2027: 1,5 x

Kommentar: Den organiska tillväxten var –1,8 % år 2024. Den rapporterade tillväxten drevs av förvärvet av nederländska Thebalux.

Affärsvärldens huvudscenario

Kurs vid 29/10 när analysen gjordes: 57,80 kr

Omsättning (tillväxt):

Prognos 2025: 2 277 mkr (4%)

Prognos 2026: 2 368 mkr (4%)

Prognos 2027: 2 463 mkr (4%)

Rörelsemarginal:

Prognos 2025: 15,2%

Prognos 2026: 15,6%

Prognos 2027: 16,0%

Vinst per aktie:

Prognos 2025: 4,10 kr

Prognos 2026: 4,60 kr

Prognos 2027: 5,10 kr