Köpdags i Ctek när marginalerna stiger

2025 blev ett år med svag tillväxt men tydliga lönsamhetsförbättringar för laddbolaget Ctek. Det finns fortsatt frågetecken inom både bolagets kärnaffär och den fortsatt förlustbringande laddboxsverksamheten. Men sett till värderingen är förväntningarna nu betydligt lägre än tidigare.

CTEK | KÖP. Ctek utvecklar och säljer olika fordonsladdare. Bolagets kärnverksamhet är lågvoltsladdare (cirka 90% av försäljningen) för en bils startbatteri. Här har bolaget en position med inriktning mot premiumsegmentet och 10% global marknadsandel. Resterande 10% utgörs av bolagets affär inom laddboxar för elbilar (EVSE).

Europa är bolagets klart största marknad och står för drygt 80% av omsättningen.

Sedan noteringen (teckningskurs 69 kr) 2021 är Latour största ägare med 35% av aktierna. VD sedan hösten 2023 är Henrik Fagrenius som äger aktier drygt 4 Mkr. Fagrenius har tidigare en bakgrund som regionchef i Europa på Dometic.

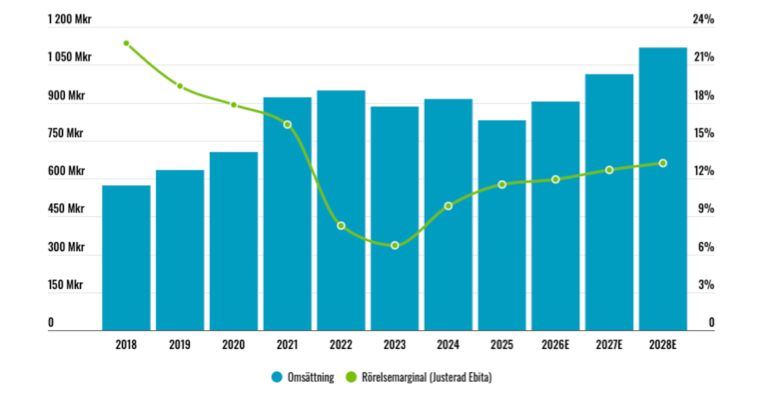

Senaste fem åren har Ctek vuxit omsättningen med drygt 4% i snitt per år. Exkluderat valutaeffekter är siffran cirka en procentenhet lägre.

Rörelsemarginalen (Ebita) har under samma period varit 10,5% i snitt. Siffran exkluderar dock två större nedskrivningar och vissa omstruktureringskostnader.

Omsättning och rörelsemarginal

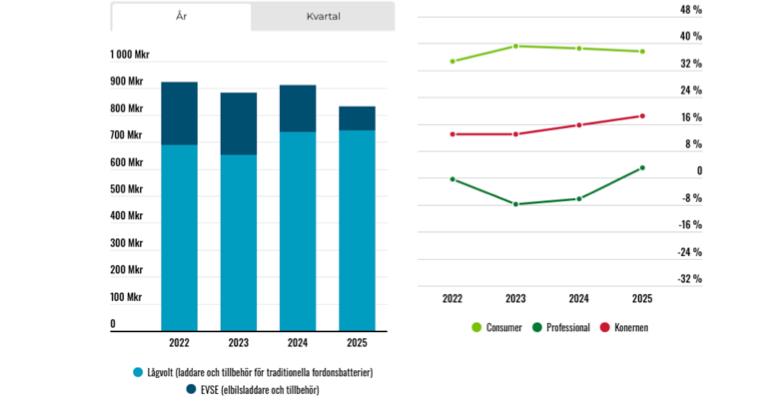

Stora skillnader mellan områdena

Det är stora skillnader mellan Cteks två områden. Bolagets starka position inom lågvoltsladdare speglas i att Ebitda-marginalen (före centrala kostnader) varit stabil på knappt 40% senaste åren.

Försäljning i området sker direkt till slutkunder via återförsäljare som Mekonomen och Amazon men även via OEM:s (som biltillverkare). Ctek har sedan länge en stark position hos biltillverkare i premiumsegmentet som Lamborghini och Porsche.

Cteks produkter och segment

Tillväxten har varit 5% i snitt i området under de senaste åren. 2025 blev ett svagare år med knappt 1% tillväxt, men här mötte området tuffa jämförelsetal (+13%) och dessutom har en starkare svensk krona påverkat negativt.

Men trots Cteks starka ställning inom lågvoltsladdare finns vissa frågetecken kring affären på lång sikt. Elbilar har förvisso traditionella 12-voltsbatterier som driver mycket av elektroniken i bilen. Men till skillnad från bensinbilar, där uppladdning kräver att motorn går, så drar 12-voltsbatteriet i en elbil ofta ström från det stora högvoltsbatteriet som driver bilen framåt. Konkret innebär det att behovet av en separat 12-voltsladdare minskar.

Nya produkter

Däremot finns det fortfarande behov av laddare till elbilar, om än i mindre utsträckning. Dessutom används laddare idag även till andra fordon som gräsklippare, husbilar och motorcyklar. Alltså produkter som hittills inte elektrifierats i samma utsträckning.

Dessutom har Ctek lanserat två nya, närliggande, produktkategorier för att bredda erbjudandet inom lågvoltsladdare. Under slutet av 2025 lanserades de första modellerna i den nya kategorin Premium Boosters (se faktaruta). Enligt ledningen har produkterna tagits emot väl av både partners och slutkunder. Försäljningsbidraget är än så länge försumbart.

Här och nu lyckas Ctek växa och tjäna riktigt bra med pengar

På sikt är ambitionerna med de nya produkterna stora. Tillsammans ska dessa bidra med ett par hundra miljoner i försäljning inom cirka två år. Något som talar för att försäljningen kan skalas upp relativt snabbt är de redan etablerade säljkanalerna där Ctek idag har ett starkt varumärke.

Vi har vissa frågetecken kring varför Ctek inte tidigare fokuserat på dessa områden. VD Fagrenius är dock relativt ny på posten och kan inte lastas för historiska beslut.

Två nya produktområden

Premium Boosters – portabla batteriladdare som via extrabatterier ger tillfälligt hög ström för att snabbt ladda ett urladdat batteri eller starta ett fordon där huvudbatteriet har dött. Marknaden är liknande som för nuvarande lågvoltsaffär och värd cirka 6 miljarder kronor.

Power Solutions – lösningar för exempelvis husbilar, båtar och räddningsfordon som använder ett sekundärt batterisystem (utöver motorns) för att driva bland annat kylskåp, häll, AC och lampor. Traditionella lösningar istället för ett sekundärt batteri exempelvis gasdrivna alternativ, där en förflyttning mot batterier pågår. Ctek kommer först att fokusera på laddare av batterier, men kommer över tid erbjuda fler produkter så som lösningar för att omvandla ström från batterier för att försörja vanliga vägguttag eller produkter för att kontrollera batteriets kapacitet. Ctek har idag en liten affär med cirka 20 Mkr i omsättning inom området. Hela marknaden är värd cirka 50 miljarder. Exempelvis har Dometic konkurrerande lösningar i området.

Fortsatt svagt inom EVSE

Att satsningen inte gjorts tidigare hänger troligtvis också ihop med att laddboxar tidigare var det stora tillväxtområdet inom Ctek. Här har utvecklingen varit väldigt tuff. 2024 föll omsättningen 23% och 2025 med hela 50%.

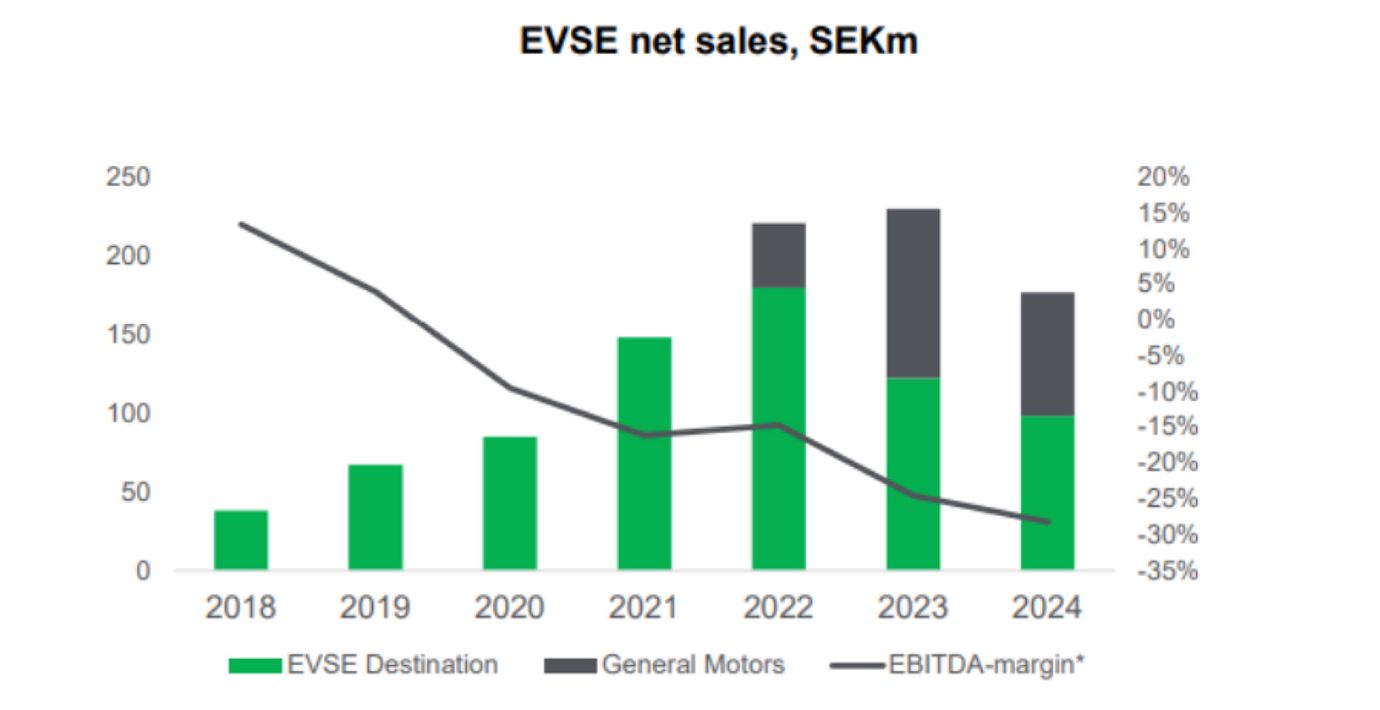

En relativt stor del av den svaga tillväxten, i synnerhet 2025, beror på ett avslutat samarbete med General Motors på den amerikanska marknaden (se faktaruta och grafik nedan). Men även den övriga affären har sett en tuff utveckling.

Absoluta majoriteten av försäljningen (runt 90%) i området sker idag till professionella kunder som Vattenfall och Aimo. Marknaden mot privatpersoner har beskrivits som än mer utmanande än den mot professionella med mer priskonkurrens. Men Ctek har ändå för liten skala. Vanligtvis särredovisas inte marginalen för enbart EVSE, men på bolagets kapitalmarknadsdag i maj 2025 bröts denna ut. 2024 var ebitda-marginalen cirka -30%.

Avslutat samarbete med GM

Under hösten 2021 tecknades ett avtal där Ctek skulle utveckla och leverera två varianter av laddstationer för privatbostäder och kommersiella platser åt GM i Nordamerika. GM har varit en kund inom Cteks lågvoltsaffär sedan 2009.

Under 2023 reducerades antal varianter till en och i december 2024 meddelades att hela samarbetet inom EVSE avslutas. Bakgrunden var att affären inte mötte förväntningarna avseende levererad volym, vilket resulterat i för liten skala och svag lönsamhet.

EVSE med kraftigt negativ marginal

Under 2025 har jämförelsesiffrorna inom EVSE fortsatt påverkats kraftigt av GM-avtalet. Den kvarvarande verksamheten visade enligt ledningen upp svag positiv tillväxt i det fjärde kvartalet. Det är dock från låga nivåer och marknaden beskrivs fortsatt som tuff.

I Q4 2024 levererades en stor engångsorder med låg marginal till GM. Det är en förklaring till den kraftigt förbättrade bruttomarginalen i både Q4 och hela 2025.

Även Ebita-marginalen förbättrades tydligt i Q4 till 14,3% (9,1). Även mindre effektiviseringar i den centrala organisationen har genomförts. På helårsbasis steg marginalen knappt två procentenheter till 11,4%.

Under 2025 har Ctek bland annat lanserat en ny modell elbilsladdare, Chargestorm Connected 3. Ctek ser framför allt stor försäljningspotential i Tyskland och Storbritannien för denna laddare. Målet är att nå 50 Mkr i årsomsättning inom EVSE på dessa marknader till 2028 (idag är försäljningen troligtvis väldigt låg).

Ambitiösa mål

Ctek har inte redovisat någon separat marginal för EVSE för 2025. I området Professional (där i princip all EVSE försäljning sker) har dock Ebitda-marginalen (före centrala kostnader) stärkts till 3,0% (-6,3). Delar av förbättringarna kommer från bättre bruttomarginal inom EVSE givet att ingen försäljning sker till GM. Vi tror dock fortsatt att EVSE är rejält förlustbringande som fristående verksamhet.

Den fortsatt svaga lönsamheten inom EVSE gör att Ctek marginalmål om 20% Ebita-marginal 2028 fortsatt är långt borta. Ctek har all sin produktion outsourcad, vilket bör möjliggöra god skalbarhet. Kostnadsbesparingar i EVSE har gjorts och det krävs ökade volymer för att nå lönsamhet. Vi tror försäljningen behöver öka med en bit över 70 Mkr för att gå breakeven.

Även omsättningsmålet är väldigt ambitiöst och motsvarar cirka 33% årlig tillväxt de kommande tre åren. Lyckade lanseringar av de nya produktkategorierna är en central drivare. Men för att nå dit kommer även förvärv att behövas, vilket även ledningen säger är aktuellt. Det tycks handla om kompletterande förvärv inom nya produktområdet Power Solutions.

Positivt är att nettoskulden nu är nere på 1,2x Ebitda från nivåer runt 3x för två år sedan. Q4 är dock säsongsmässigt starkt kassaflödesmässigt där knappt 90 Mkr i rörelsekapital frigjordes. Men trots detta finns visst förvärvsutrymme kommande år.

Kan aktien vara bra ändå?

I våra prognoser räknar vi inte med några förvärv. Vi skissar på att omsättningen växer 9% 2026 samt 12% respektive 10% 2027 och 2028, främst drivet av nylanserade produkter.

2025 var ett steg framåt lönsamhetsmässigt med 11,5% (9,8) på Ebita-nivå. Bruttomarginalen är knappt 60% på koncernnivå. Vid ökade volymer bör det kunna bidra till fortsatt stärkt rörelsemarginal. Vi räknar med 11,9% 2026 och 13,2% i slutet av prognosperioden. Det är alltså klart under bolagets mål.

Snabbt uppskalad försäljning av nya produktkategorier kan troligen ge större marginalförbättringar. Dessa produkter ska enligt ledningen ha en stark marginalprofil.

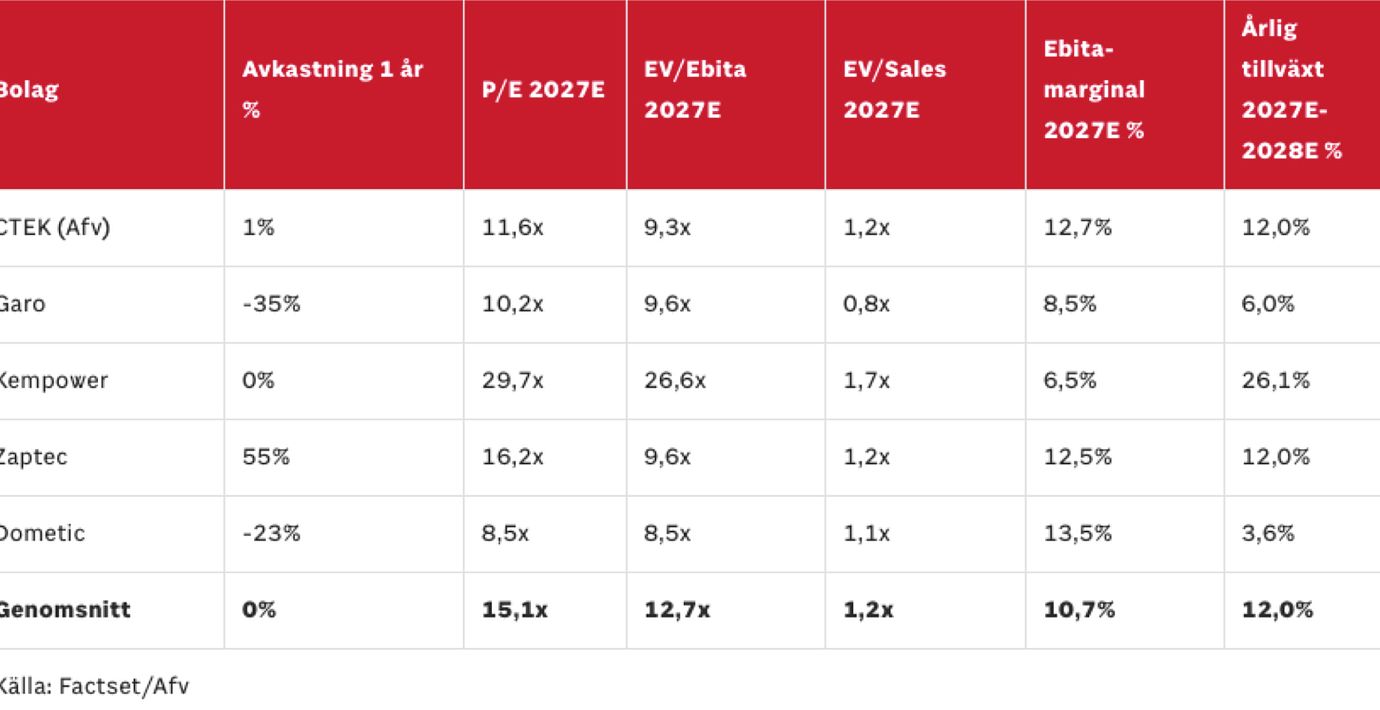

På redovisade siffror värderas aktien Ctek till knappt 13x EV/Ebita. Det faller till drygt 9x på våra prognoser för 2027E. Det är ganska lågt, vilket det samtidigt finns goda skäl för.

Affären inom EVSE är fortsatt ett frågetecken. Satsningen har hittills kostat aktieägarna mycket pengar. Vi tror däremot att Ctek är positionerat mot rätt typ av kund (professionella), men skalan i verksamheten är fortsatt för liten.

Här och nu lyckas dock Ctek växa och tjäna riktigt bra med pengar inom bolagets ursprungliga affär mot lågvoltsladdare. Högre andel elfordon är ett osäkerhetsmoment för denna affär på sikt. Däremot finns redan en bredd i affären och Cteks starka varumärke bör underlätta etableringen av nya produkter.

Aktien har historiskt värderats för högt sett till de utmaningar och frågetecken som finns. Nu är dock inte förväntningarna lika höga. Även med en relativt konservativ multipel (9x EV/Ebita) går det att se bra uppsida i aktien på lite sikt.

I nästa kvartal möter bolaget något tuffare jämförelsesiffror. Dessa blir däremot lättare under året och vi tror Ctek bör uppvisa god vinsttillväxt under helåret. I kombination med den lägre värderingen än tidigare lutar vi åt att CTEK ser ut som en köpvärd aktie för stunden.

Så agerar insiders

I augusti köpte VD Henrik Fagrenius aktier för 0,4 Mkr till kurser runt 14,2 kr. Det är enda insynstransaktionen som finns registrerad det senaste året.

Affärsvärldens huvudscenario

Omsättning

2025: 832 mkr

Prognos 2026: 906 mkr

Prognos 2027: 1 015 mkr

Prognos 2028: 1 117 mkr

Tillväxt

2025: -9,0%

Prognos 2026: +9,0%

Prognos 2027: +12,0%

Prognos 2028: +10,0%

Rörelseresultat

2025: 75 mkr

Prognos 2026: 87 mkr

Prognos 2027: 108 mkr

Prognos 2028: 127 mkr

– Justeringar

2025: 21 mkr

Prognos 2026: 21 mkr

Prognos 2027: 21 mkr

Prognos 2028: 21 mkr

Justerat rörelseresultat

2025: 96 mkr

Prognos 2026: 108 mkr

Prognos 2027: 129 mkr

Prognos 2028: 147 mkr

– Rörelsemarginal (Ebita)

2025: 11,5%

Prognos 2026: 11,9%

Prognos 2027: 12,7%

Prognos 2028: 13,2%

Resultat efter skatt

2025: 26 mkr

Prognos 2026: 66 mkr

Prognos 2027: 86 mkr

Prognos 2028: 102 mkr

Vinst per aktie

2025: 0,57 kr

Prognos 2026: 0,95 kr

Prognos 2027: 1,22 kr

Prognos 2028: 1,46 kr

Utdelning per aktie

2025: 0,00 kr

Prognos 2026: 0,00 kr

Prognos 2027: 0,00 kr

Prognos 2028: 0,00 kr

Avkastning på eget kapital

2025: 4%

Prognos 2026: 9%

Prognos 2027: 10%

Prognos 2028: 11%

Kapitalbindning

2025: 13%

Prognos 2026: 14%

Prognos 2027: 15%

Prognos 2028: 15%

Nettoskuld/Ebita

2025: 2,9x

Prognos 2026: 1,5x

Prognos 2027: 0,8x

Prognos 2028: 0,1x

P/E

2025: 24,7x

Prognos 2026: 14,8x

Prognos 2027: 11,6x

Prognos 2028: 9,7x

EV/Ebita

2025: 12,6x

Prognos 2026: 11,2x

Prognos 2027: 9,3x

Prognos 2028: 8,2x

EV/Sales

2025: 1,4x

Prognos 2026: 1,3x

Prognos 2027: 1,2x

Prognos 2028: 1,1x

Kommentar: Justeringar avser förvärvsrelaterade avskrivningar och påverkar både rörelseresultat och VPA.

Affärsvärldens huvudscenario

Kurs vid 24/2 när analysen gjordes: 14,10 kr

Omsättning (tillväxt):

Prognos 2025: 906 mkr (9%)

Prognos 2026: 1 015 mkr (12%)

Prognos 2027: 1 117 mkr (10%)

Rörelsemarginal:

Prognos 2025: 11,9%

Prognos 2026: 12,7%

Prognos 2027: 13,2%

Vinst per aktie:

Prognos 2025: 0,95 kr

Prognos 2026: 1,22 kr

Prognos 2027: 1,46 kr