Köpläge i SEB – kreditförlustrisk överskattas

Med värderingar runt sju gånger vinsten tar prissättningen av svenska bankaktier höjd för ganska mycket elände.

SEB | KÖP. SEB är banken som i lite större utsträckning är exponerad mot företagskunder vilka står för runt 60% av bankens totala utlåning. Resterande del går främst till privatmarknaden och utgörs till allra största del av bolån.

Även om uppstickare finns domineras den nordiska bankmarknaden av ett fåtal aktörer. Kunderna är generellt trögrörliga, samtidigt som en välfungerande infrastruktur runt kreditgivning och skuldindrivning bidrar till att våra storbanker med europeiska mått mätt är både stabila och lönsamma.

57% av resultatet i Sverige

Sverige är den överlägset största marknaden för SEB med 57% av 2022 års rörelseresultat. Resten står en handfull länder för som kan delas in i geografierna övriga Norden (16%), Baltikum (14%) samt Tyskland, Storbritannien och övriga marknader (13%).

Tyskland var under 00-talet en mycket stor affär för SEB men 2010 såldes den tyska privatmarknadsfokuserade kontorsrörelsen. Även övriga Norden utanför Sverige har senaste åren minskat som andel vilket också delvis beror på avyttringar.

I stället har det under många års tid funnits en uttalad ambition att växa företagsaffären i både Norden och Tyskland. Men det som verkligen rört nålen senaste decenniet är snarare tillväxten i Baltikum där banken primärt servar privatpersoner och mindre företag.

Gynnas av höga räntor

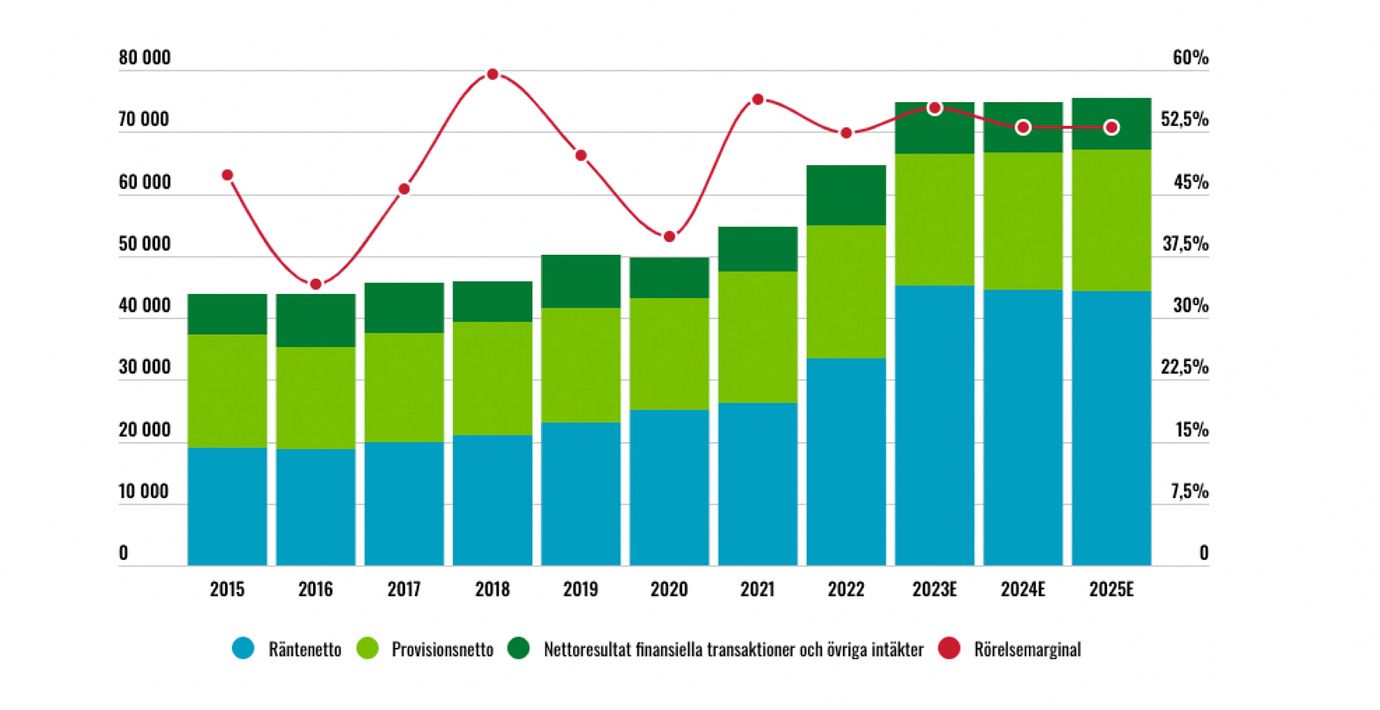

Totalt har SEB i genomsnitt växt intäkterna med runt 3-4% per år. Åtminstone fram till 2022 då räntorna började stiga kraftigt vilket stöpt om storbankernas intäktsmix en hel del. I SEB har räntenettot tryckts upp från runt 20-25 miljarder kronor under nollränteåren till 33 miljarder under 2022 och hela 45 miljarder som förväntas 2023.

En annan positiv bieffekt av att pengar inte längre är gratis är också att många av de nischaktörer som skulle hota bankerna inom bolån och andra produkter antingen försvunnit eller tvingats ställa om till lönsamhet.

Omsättning och rörelsemarginal

Överskattad fastighetsrisk

Vi har en pågående fastighetskris som säkerligen kommer leda till förluster på olika håll. Men risken för stora kreditförluster i banksektorn är nog klart överskattad.

SEB har visserligen lånat ut totalt 361 miljarder kronor till bolag inom fastighetsförvaltning. Men det är ett antal täta skott som måste brista innan det är tal om att någon bankman skulle bli blöt om foten.

Först och främst är det en förutsättning att aktieägarnas egna kapital utraderats totalt. Därefter står hybridobligationer och andra icke säkerställda obligationer på tur. Det är någonstans här som det kan bli aktuellt för obligationsägare och aktieägare att sätta sig vid förhandlingsbordet för att nå en uppgörelse som säkrar låntagarens överlevnad och mejslar ut hur kvarvarande värde ska fördelas mellan olika intressenter.

”Ett antal täta skott måste brista innan det är tal om att någon bankman skulle bli blöt om foten”

När allt eget kapital och hybrider, icke säkerställda och även säkerställda obligationer förlorat hela värdet – först då börjar problemen äta sig in i bankernas säkerställda lån. Och först när nya förhandlingar med banken och eventuell omstrukturering av låntagarens finansiering nått vägs ände kan det bli aktuellt för banken att ta panten i anspråk.

Det krävs alltså rejäla värdefall på fastighetsmarknaden för att bankerna ska få problem. Samtidigt tar man nu enligt VD Johan Torgeby i snitt ut ungefär 0,8 procentenheter högre marginaler mot fastighetssektorn än historiskt. Det kan i viss mån tänkas spegla framtida risker men bankens förhandlingsposition är nog också rätt så stark i dagsläget.

Totalt redovisade bolaget förväntade kreditförluster i första kvartalet på bara 4 baspunkter, eller 272 Mkr på hela koncernens kreditportfölj om knappt 2 100 miljarder kronor.

Globalt stök i banksektorn

Även senaste månadernas kalabalik där ett antal regionala banker i USA kraschat och den systemviktiga banken Credit Suisse tagits över av UBS har påverkat börsens syn på bankaktier.

Det är mycket i dessa skräckexempel som skiljer jämfört med hur den nordiska bankmarknaden fungerar. Flyktiga bankkunder, brist på likvida tillgångar och varierande grad av misskötsel har varit inslag i de kraschade bankerna.

Den direkta kopplingen till svensk banksektor är liten och SEB har knappt 900 miljarder kronor i tillgångar med hög likviditet. Det låter åtminstone tryggt, även om man förstås inte ska ta för lättsamt på risken för oväntade finansiella kedjereaktioner.

Naturligt är också att efter kriser så brukar ökad reglering följa. Det kan diskuteras i vilken utsträckning det verkligen bidragit till ett mer stabilt banksystem. Mer säkert är däremot att ökad reglering tenderar innebära att de redan omfattande kostnaderna för regelefterlevnad ökar ännu mer.

Billigt med bank

Storbankerna är klassiska P/E 10-aktier som nu snarare handlas runt 7 gånger vinsten. Värderingen kring 1 gånger bokvärdet är också lockande givet tvåsiffrig avkastning på det egna kapitalet.

Visst finns det risker kopplade till banksystemet och rådande konjunkturläge. Liksom risken att nuvarande räntenetto av något skäl inte skulle vara hållbart. Det dryga 20-talet analytiker som följer storbankerna räknar förvisso med att räntenettot kommer förbli på nuvarande nivå, men det är inget vi tar för givet i ett pessimistiskt scenario.

Vi tror det finns god chans till uppvärdering av bankaktierna på lite sikt. Längs vägen får man fin direktavkastning på omkring 7,5% årligen om förväntningarna slår in. Samt eventuella aktieåterköp ovanpå det vilket banken använder för att återföra överskottskapital till ägarna.

Vi använder en multipel på 9 gånger vinsten för SEB och då blir uppsidan i aktien knappt 35% på några års sikt. Det är bra givet förhållandevis låg risk – så länge man inte skissar in någon finansiell härdsmälta av finanskris-magnitud.

SEB har varit vår häst i banksektorn den senaste tiden och vi ser inga större skäl att ändra på den saken. Vi upprepar köprådet på SEB men ser alla storbankerna som hyggliga alternativ.

Affärsvärldens huvudscenario

Omsättning

2022: 64 589 Mkr

Prognos 2023: 74 731 Mkr

Prognos 2024: 74 823 Mkr

Prognos 2025: 75 444 Mkr

Tillväxt

2022: +18,3%

Prognos 2023: 15,7%

Prognos 2024: +0,1%

Prognos 2025: +0,8%

Rörelseresultat

2022: 33 850 Mkr

Prognos 2023: 41 476 Mkr

Prognos 2024: 39 656 Mkr

Prognos 2025: 39 985 Mkr

Rörelsemarginal

2022: 52,4%

Prognos 2023: 55,5%

Prognos 2024: 53,0%

Prognos 2025: 53,0%

Resultat efter skatt

2022: 26 989 Mkr

Prognos 2023: 33 203 Mkr

Prognos 2024: 31 746 Mkr

Prognos 2025: 32 009 Mkr

Vinst per aktie

2022: 12,63 kr

Prognos 2023: 15,60 kr

Prognos 2024: 14,90 kr

Prognos 2025: 15,10 kr

Utdelning per aktie

2022: 6,75 kr

Prognos 2023: 8,50 kr

Prognos 2024: 8,50 kr

Prognos 2025: 8,50 kr

Direktavkastning

2022: 5,9%

Prognos 2023: 7,5%

Prognos 2024: 7,5%

Prognos 2025: 7,5%

Avkastning på eget kapital

2022: 14%

Prognos 2023: 15%

Prognos 2024: 13%

Prognos 2025: 13%

P/E

2022: 9,0

Prognos 2023: 7,3

Prognos 2024: 7,7

Prognos 2025: 7,5

Kommentar: med rörelseresultat avses i bankerna resultatet före skatt.

Affärsvärldens huvudscenario

Kurs vid 25/5 när analysen gjordes: 114,00 kr

Omsättning (tillväxt):

Prognos 2023: 74,7 Mdr (16%)

Prognos 2024: 74,8 Mdr (0%)

Prognos 2025: 75,4 Mdr (1%)

Rörelsemarginal:

Prognos 2023: 55,5%

Prognos 2024: 53,0%

Prognos 2025: 53,0%

Vinst per aktie:

Prognos 2023: 15,60 kr

Prognos 2024: 14,90 kr

Prognos 2025: 15,10 kr

Kommentar: med rörelseresultat avses i bankerna resultatet före skatt.