Köpläge i Sinch – kan studsa upp 60 procent

Sinch värderas lägre än Telia och Tele2. I alla fall på justerade vinster. Det kan väl inte vara rimligt?

SINCH | KÖP. Sinch är nästan halverad på börsen i år men trots det förblir blankningen i aktien hög, ca 11% av kapitalet. Misstron speglas i att värderingen nu alltså fallit till samma nivå som BNP-växande telekombolag med kapitaltunga affärsmodeller. Här kommenterar Afv de senaste händelserna som VD-bytet, halvårsrapporten och ger vår syn på värderingen.

Vd-skiftet – mer av samma

En ny VD finns på plats sedan i våras, amerikanskan Laurinda Pang. Hon var senast chef inom Lumen Technologies (tidigare CentryLink). Det är en amerikansk operatör som för övrigt haft oerhört dålig kursutveckling på sistone. De meriter som lyfts fram är att Pang haft hand om stora integrations- och transformationsprojekt i sin karriär. Så vitt vi ser i Holdings har VD inte köpt aktier i bolaget. Annars är insynsägandet generellt sett högt i Sinch, ca 19%.

VD-skiftet tyder på att Sinch fokus förblir på att få ut de fördelar av 2021 års förvärvsinvesteringar som dåvarande ledningen utlovade, främst korsförsäljning. Möjligen kan ytterligare besparingar stå på agendan i och med att Sinch sparinsatser varit begränsade jämfört med konkurrenter. Ett program som sänkt rörelsekostnaderna 300 Mkr är dock genomfört.

Däremot verkar VD-rekryteringen inte indikera ett fokus på att klättra i värdekedjan och investera mer i applikationslagret ovanpå de kommunikationstjänster som Sinch erbjuder. Det är annars något som konkurrenten Twilio verkar inriktade på och något som blivit hett i och med intresset för AI. Ett område som verkar intressant är teknik för att med hjälp av AI designa utskickskampanjer för marknadsföring.

Exakt vad AI betyder för Sinch industri får vi se. Men man kan konstatera att bolaget inte positionerat imagemässigt sig för att upplevas som en vinnare på börsen. En viss skillnad mot bolagets mer lyhörda amerikanska konkurrenter.

Kort om Sinch

Sinch erbjuder molnbaserade kommunikationslösningar till företagskunder. Ett stort område är automatgenererade SMS. Exempelvis får bolaget 6% av sin omsättning från SMS med engångslösenord. Bolaget har system för att leverera enorma volymer (230 mdr st per år) meddelanden billigt och med hög tillförlitlighet. Sinch erbjuder även lösningar inom e-post, röstsamtal och självbetjäningserbjudande med inriktning på små- och medelstora bolag. Sinch är ihop med USA-noterade Twilio marknadsledande i branschen med ca 10% andel. Bolaget har 3 600 anställda.

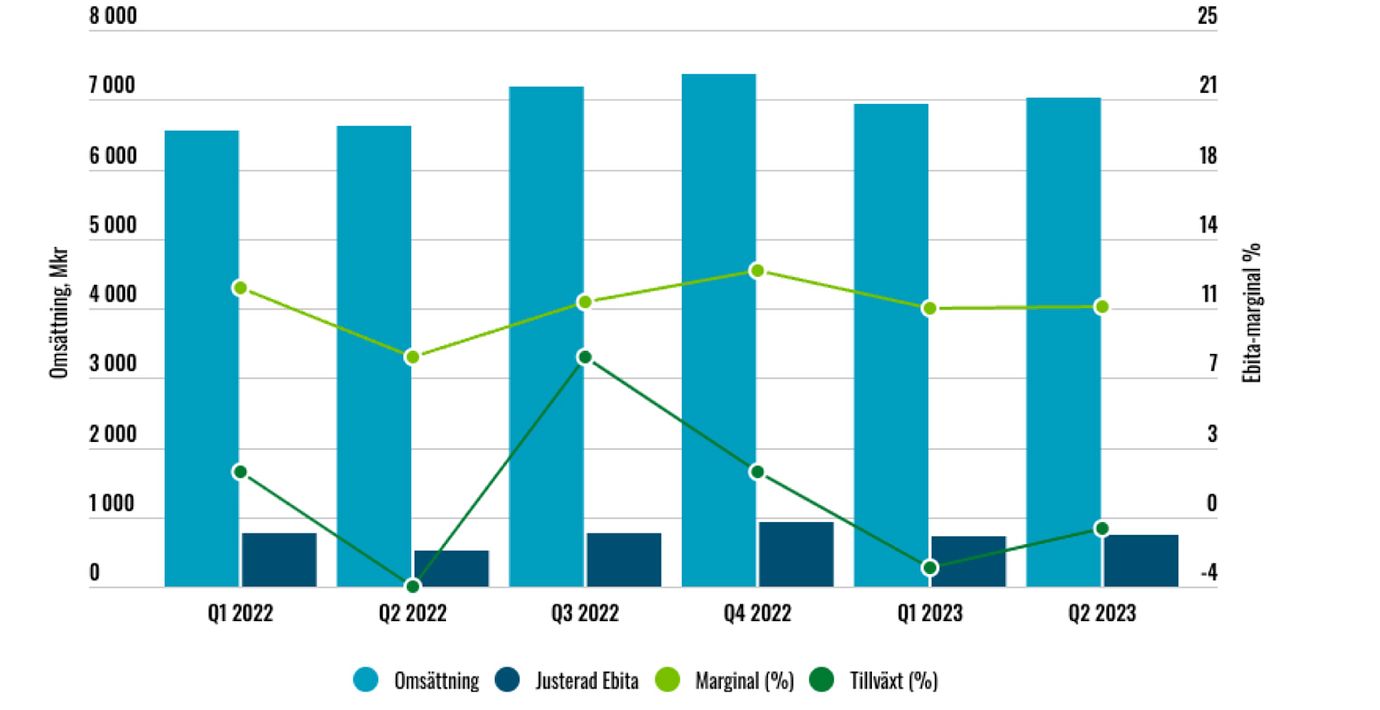

Siffrorna – ingen tillväxtvändning

Under 2023 har Sinch tillväxt fallit under nollan (-1% organiskt i Q2) samtidigt som de (justerade) vinsterna ökat tack vare besparingar.

Det viktiga för aktiens del tror vi är att tillväxttrenden vänder. Problem på den fronten ligger dels i konjunkturen. Minskad konsumtion ger färre notiser om paket att hämta på posten etc. Dåligt för Sinch. Prispress från bolagets Tech-tunga kundbas är ett annat besvär – även om vi noterar att Sinch faktiskt även börjar göra och få igenom prisökningar på kunder utanför detta segment.

Vid halvårsrapporten flaggade ledningen för att tuffa jämförelsetal och svag ekonomi innebär att säsongeffekten som ger ökad försäljning andra halvåret riskerar att utebli i år. Aktien föll 15% i samband med rapporten. Det är besvärande för Sinch att de inte har samma stabilisering i tillväxten som konkurrenterna. Twilio växer 10% organiskt i Q2 och Ericsson-ägda Vonage ökar 12% i fasta valutor.

Vi ska även nämna att kassaflödet var en svag punkt i rapporten. Ökad kapitalbindning i kundfordringar är huvudorsak. Efter god kassagenerering 2022 är detta en mindre vass fråga just nu än tidigare då blankar-case byggdes kring kassaflödet. Men nettoskulden är fortsatt hög på 9,4 mdr kr eller 2,4x justerad Ebitda så det vill till att Sinch levererar på ledningens löfte om bättre kassaflöde under andra halvåret.

Låg värdering

Den som ser på resultaträkningen med välvilliga ögon anar en lockande låg värdering av Sinch. Vi får det till P/E-tal runt 6 räknat på Q2-vinsten uppräknad i årstakt. Se tabellen.

Då måste man visserligen blunda för omfattande engångskostnader. Vi noterar att integrationskostnaderna spås ligga kvar kring 50 Mkr per kvartal under hela 2023. Man behöver även bortse från förvärvsavskrivningar som delvis avser programvara i förvärvade enheter. Investeringsnivån är även en bit högre än de resterande, icke-förvärvsrelaterade, avskrivningarna.

”Aktien är köpvärd utifrån synen att försämringen kulminerar i närtid”

Men med detta sagt ser ändå aktien billig ut. I termer av EV/Ebita rör det sig om 9x. Vi kan nämna att Telia och Tele2 ligger på 11-12x. Då finns det ändå en klart realistisk chans att Sinch återgår till en tillväxtnivå som ligger hästlängder före dessa telekombolag. Under 2022 var organiska tillväxten 9%.

Köpvärd aktie?

- Tillväxt. Vi har skissat in 5%. Det finns ett negativt scenario med utgångspunkt att A2P-marknaden nu gått in i icke-tillväxt men vi tror inte på det. Det skickas exempelvis 2-3x så många meddelanden i Norden som i södra Europa. Fortsatt digitalisering talar för tillväxt. Analytikerkåren tror på ca 9% årlig tillväxt 2024-25. För Twilio ligger förväntningarna på 9% nästa år och 15% 2025.

- Rörelsemarginal. I år 8% inklusive 0,6 mdr i engångskostnader men exklusive ca 2 mdr i förvärvsrelaterade avskrivningar. Detta ökar till 10% 2025 när vi tror på noll i engångskostnader och viss skalbarhet på intäktstillväxten. Analytikerna tror på 11,8% Ebita 2025. För Twilio ligger förväntningarna på 13%.

- Värdering. Här används EV/Ebita 10 eller 13,5 gånger den justerade vinsten. Notera att vi hela tiden talar om justerade vinster. Att Sinch-aktien ser dyr ut på redovisade vinster inklusive avskrivningar på de 14 mdr i förvärvstillgångar som finns i balansräkningen är en nackdel för caset.

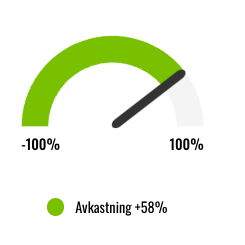

Detta scenario producerar en avkastningspotential på nästan 60% trots antaganden som är klart mer försiktiga än konsensus. Vägen till en sådan avkastning blir dock i bästa fall krokig. I Q3 lär Sinch notera en mycket dålig tillväxtsiffra. Det ogillar börsen även om det finns förmildrande skäl (svår jämförelse). Det finns även en reell risk att Sinch verkligen är ”ex-growth” som den höga blankningen tyder på. Då går det att skissa scenario med nedsida. För lite mer riskvilliga placerare tycker vi dock aktien är köpvärd utifrån synen att försämringen kulminerar i närtid och 2024 kan bli ett bättre år.

Affärsvärldens huvudscenario

Omsättning

2022: 27 722 Mkr

Prognos 2023: 29 108 Mkr

Prognos 2024: 30 564 Mkr

Prognos 2025: 32 703 Mkr

Tillväxt

2022: +71,4%

Prognos 2023: +5,0%

Prognos 2024: +5,0%

Prognos 2025: +7,0%

Rörelseresultat

2022: -4 703 Mkr

Prognos 2023: 2 329 Mkr

Prognos 2024: 2 751 Mkr

Prognos 2025: 3 270 Mkr

Rörelsemarginal

2022: -17,0%

Prognos 2023: 8,0%

Prognos 2024: 9,0%

Prognos 2025: 10,0%

Resultat efter skatt

2022: -4 943 Mkr

Prognos 2023: 1 200 Mkr

Prognos 2024: 1 605 Mkr

Prognos 2025: 2 059 Mkr

Vinst per aktie

2022: -6,03 kr

Prognos 2023: 1,42 kr

Prognos 2024: 1,90 kr

Prognos 2025: 2,44 kr

Utdelning per aktie

2022: 0,00 kr

Prognos 2023: 0,00 kr

Prognos 2024: 0,00 kr

Prognos 2025: 0,00 kr

Direktavkastning

2022: 0,0%

Prognos 2023: 0,0%

Prognos 2024: 0,0%

Prognos 2025: 0,0%

Avkastning på eget kapital

2022: -14%

Prognos 2023: 3%

Prognos 2024: 4%

Prognos 2025: 5%

Avkastning på operativt kapital

2022: Neg

Prognos 2023: 100%+

Prognos 2024: 100%+

Prognos 2025: 100%+

Nettoskuld/ebit

2022: -1,9

Prognos 2023: 3,8

Prognos 2024: 2,6

Prognos 2025: 1,5

P/E

2022: -3,4

Prognos 2023: 14,6

Prognos 2024: 10,9

Prognos 2025: 8,5

EV/Ebit

2022: -5,7

Prognos 2023: 11,6

Prognos 2024: 9,8

Prognos 2025: 8,2

EV/Sales

2022: 1,0

Prognos 2023: 0,9

Prognos 2024: 0,9

Prognos 2025: 0,8

Kommentar: Resultatsiffrorna för 2023-25 anges exklusive förvärvsrelaterade avskrivningar.

Affärsvärldens huvudscenario

Kurs vid 13/9 när analysen gjordes: 20,80 kr

Omsättning (tillväxt):

Prognos 2023: 29,1 Mdr kr (5%)

Prognos 2024: 30,6 Mdr kr (5%)

Prognos 2025: 32,7 Mdr (7%)

Rörelsemarginal:

Prognos 2023: 8,0%

Prognos 2024: 9,0%

Prognos 2025: 10,0%

Vinst per aktie:

Prognos 2023: 1,42 kr

Prognos 2024: 1,90 kr

Prognos 2025: 2,44 kr