Kurspotential i Nibe – men köpläget dröjer

Värmepumpsbolaget Nibe stiger på börsen efter halvårsrapporten. Ledningen upprepar budskapet om att lagernivåerna i distributionsledet håller på att normaliseras. 2025 väntar sig Nibe nå historiska marginalnivåer.

NIBE | NEUTRAL. Nibe utvecklar, tillverkar och marknadsför en rad olika produkter för uppvärmning och energieffektivisering. Exempelvis värmepumpar men även produkter som varmvattenberedare, ventilationsprodukter och braskaminer.

Slutkunderna utgörs av fastighetsägare av exempelvis hyresbostäder och kommersiella lokaler samt privata husägare.

Sedan börsnoteringen 1997 har aktien genererat en årlig avkastning inklusive utdelning på drygt 25% per år i snitt.

Decentralisering

Nibe gör en del förvärv. De förvärvade dotterbolagen drivs vidare i en decentraliserad struktur och vinsterna återinvesteras i nya förvärv. Koncernen består idag av över 100 självständiga bolag. Strategin har varit mycket framgångsrik över tid.

Det senaste åren har däremot var tuffare. Både operativt och på börsen. Sett över de tre senaste åren har aktien halverats. Vi på Affärsvärlden säljstämplade Nibe i januari ifjol. Då stod aktien i 113 kronor.

Utvecklingen under 2022 var särskilt stark då Nibe växte nästan 27% organiskt. Utvecklingen berodde till stor del på skenande energipriser. Bland annat efter Rysslands invasion av Ukraina. Många europeiska länder har därefter försökt minska beroendet av rysk gas. Vilket föranledde betydande ökning av fossilfria produkter för värme, ventilation och kyla.

Lagernivåer i fokus

Distributörerna ökade lagernivåerna en hel del för att möta efterfrågan. I mitten av 2023 normaliserades den globala komponentbristen samtidigt som energipriserna började gå ned igen vilket påverkade efterfrågan negativt. En del distributörer hade då också höga lagernivåer och minskade beställningarna för att normalisera lagret. Detta har fått en negativ effekt på försäljning det senaste året. Under 2023 växte Nibe totalt sett 16% och omsatte 46,6 miljarder. Den organiska tillväxten var 10%.

I första kvartalet 2024 var den organiska försäljningsminskningen 24%. Q1 2023 växte Nibe 28% organiskt jämförelsevis. Nibe tog en hel del engångskostnader under Q1 2024 för att öka effektiviteten och sänka kostnadsnivån. Besparingsprogrammet skall uppgå till 750 Mkr i årstakt medan kostnaden för att realisera besparingarna väntas landa på 1095 Mkr.

Den redovisade rörelsemarginalen i Q1 var -6,1%. Exklusive engångsposter var rörelsemarginalen 5,4% (15,1) i första kvartalet.

Steg 10 procent inledningsvis

Den 16 augusti redovisade Nibe räkenskaperna för Q2. Aktiens uppgång på rapportdagen dämpades till 0,9% efter att ha stigit drygt 10% under förmiddagen.

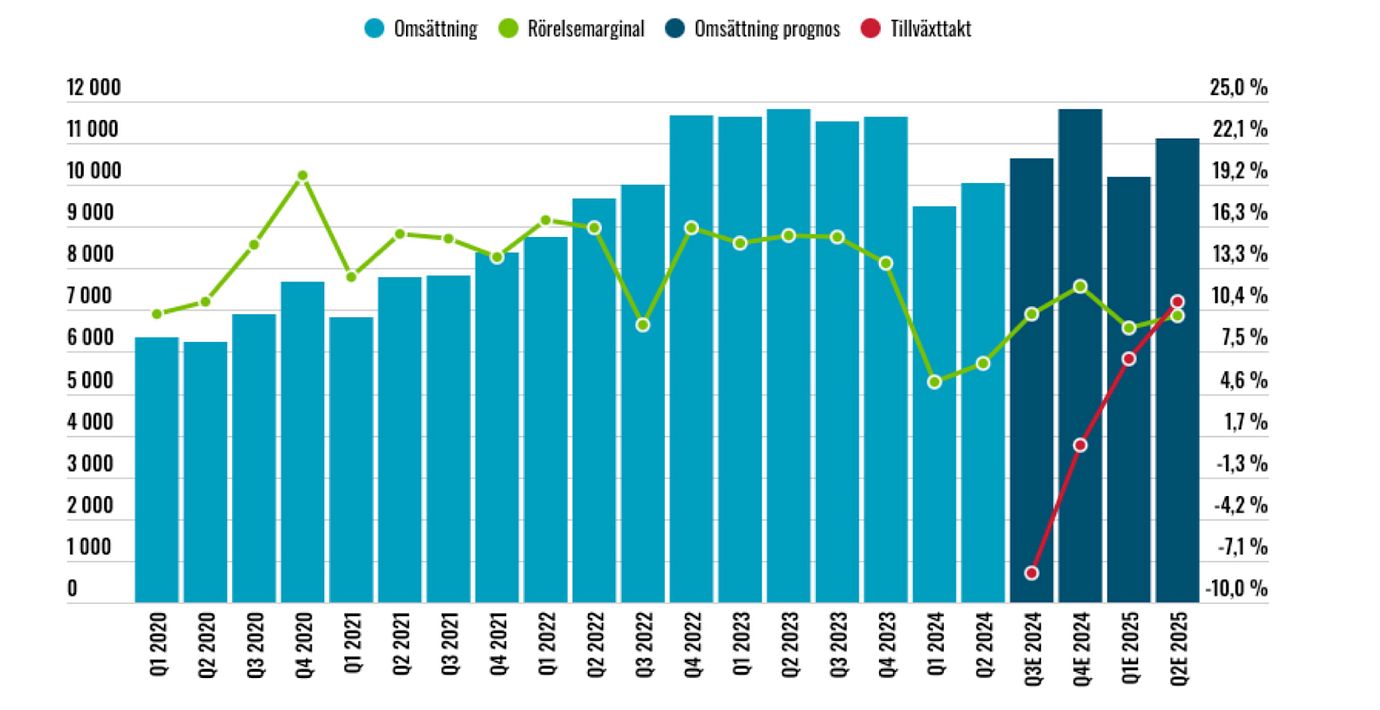

Omsättningen i kvartalet landade på 10 035 Mkr (11 833). Det var 1,3% högre än förhandstipsen från analytikerkollektivet som låg på 9 901 Mkr. Jämfört med Q1 så steg omsättningen 6% på koncernnivå. Nibe bryter inte ut den organiska tillväxten på kvartalsbasis. Första halvåret var tappet 22% vilket borde innebär ett organisk tapp omkring 18-19% i Q2.

Bruttomarginalen var 28,9% i kvartalet jämfört med 33,4% motsvarande kvartal ifjol samt 33,5% på helårsbasis under 2023. Rörelsekostnaderna steg 6% i kvartalet. Rörelseresultatet uppgick till 669 Mkr (1847) med en marginal på 6,7% (15,6). Förhandstipsen låg på 638 Mkr respektive 6,4%.

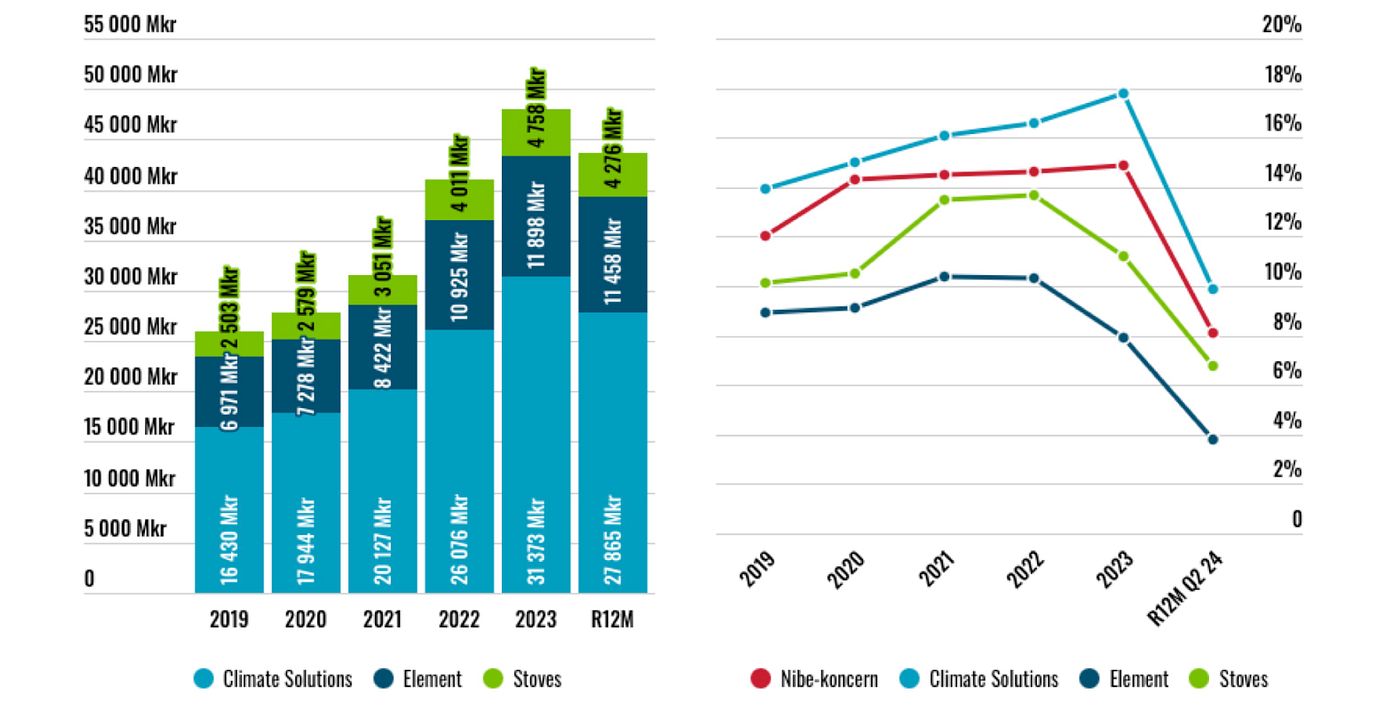

Största affärsområdet Climate Solutions som står för knappt två tredjedelar av koncernens omsättning minskade försäljningen med 29,3% organiskt under årets första halvår. Den europeiska marknaden för värmepumpar har varit svag och påverkas bland annat negativt av höga räntor och färre byggstarter. Rörelsemarginalen exklusive engångsposten var 6,8% jämfört med 18,2% första halvåret 2023.

Normalisering 2025

VD Gerteric Lindquist bedömer att rörelseresultatet successivt kommer förbättras i takt med att åtgärdsprogrammet får genomslag samtidigt som efterfrågan i Europa stärks under andra halvåret. Ledningen ambition är att under 2025 vara tillbaka på en rörelsemarginal inom historiska det intervallet för Climate Solutions, vilket implicit innebär 16-18% på Ebit-nivå.

Affärsområde Element hade en organisk försäljningsnedgång på 9,3% första halvåret. Rörelsemarginalen (exklusive engångsposter) var 5,0% (8,8). Den svaga byggmarknaden har inneburit lägre efterfrågan samt ökade kostnader för överkapacitet i produktionen. Nibe lyfter fram att de “Måste vara beredda på att snabbt kunna öka kapaciteten igen när efterfrågan återkommer.”. Vidare är fokus på att minska lagerbindningen för affärsområdet och nå de lageromsättningsnivåer som rådde före pandemin och Rysslands invasion av Ukraina.

Minsta affärsområdet Stoves hade ett organiskt tapp på 22,3%. Rörelsemarginalen var 3,3% första halvåret (11,4). Även här är ambitionen att vara tillbaka på en rörelsemarginal inom bolagets affärsområdets historiska intervall (9-10% Ebit-marginal) under 2025.

Nibe har sedan tidigare guidat för att årets två inledande kvartal skulle bli svaga. Utvecklingen skall dock ses emot “den starka utvecklingen första halvåret 2023”, menar Nibe. Efterfrågan förväntas successivt att förbättras under årets andra halvår drivet av att lagernivåerna i distributionsleden väntas normaliseras. Lägre räntor borde också gynna Nibe.

Utmanande skuldsättning

Vid halvårsskiftet uppgick bolagets nettoskuld till 21,4 miljarder (9,6). Det motsvarar 3,7x Ebitda senaste tolv månaderna. Exklusive jämförelsestörande poster är kvoten 3,1. Bättre, men fortfarande högt. Över tid har kvoten nettoskuld/Ebitda varit drygt 2x.

Risken är att den höga skuldsättningen begränsar förmågan att göra nya förvärv. När marknaden är svag generellt så är det också mer riskfyllt att göra förvärv. Samtidigt kan det komma upp fler möjligheter.

I grafiken nedan visas utvecklingen på kvartalsbasis. De mörkblå staplarna är analytikerkonsensus prognoser för kommande kvartal.

I tredje kvartalet väntas försäljningen minska med 8% medan Nibe återigen väntas växa under Q4 2024 (+1%). Vinsttillväxten väntas först bli positiv från Q1 2025 och framåt.

Prognoser och värdering

För 2024E räknar vi i linje med konsensus med en omsättning på runt 42 miljarder kronor och 8% rörelsemarginal. Kommande år penslar vi in 10% årlig tillväxt vilket är ungefär i linje med analytikerkollektivet (9,5% per år). Sett över fem senaste åren har Nibe vuxit med 16% per år (varav 11% organiskt) jämförelsevis.

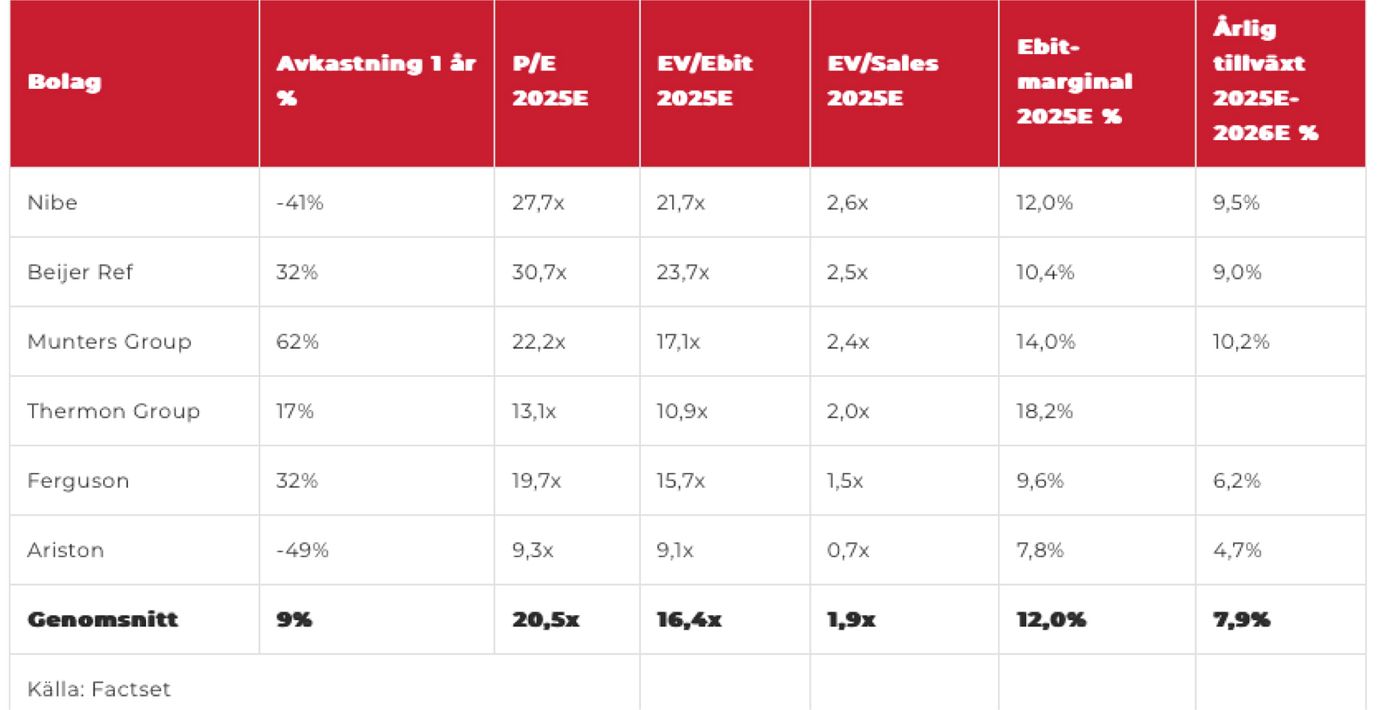

Marginalmässigt räknar vi med 12% nästa år samt 12,5% år 2026. De senaste fem åren har rörelsemarginalen varit 14,2% i snitt. Nibe-aktien har värderats riktigt högt de senaste åren. Sett över fem år har aktien värderats till knappt 31x rörelsevinsten i snitt framåtblickande. Snittet senaste decenniet är drygt 24x. Använder vi en multipel på 20x finns 15-20% uppsida.

Nibes italienska konkurrent Ariston har utvecklats svagt och har halverats på börsen senaste året. Beijer Ref värderas nu högre än Nibe på vinstprognoserna för 2025E.

Över tid har Nibe skapat mycket aktieägarvärde. Gerteric Lindquist fyller 73 år i höst och verkar än så länge inte ha några planer på att trappa ned.

Det senaste året har varit utmanande för Nibe. Det finns tecken på ljusning med lägre lagernivåer i distributionsleden. Samtidigt lyfter ledningen i Nibe också fram att läget är svårbedömt.

Resterande del av 2024 kommer handla om lagernivåerna. Budskapet är som sagt att utvecklingen gradvis ska bli bättre. Dels i takt med att marknaden stärkts, dels då besparingsprogrammet får effekt.

Så agerar insiders

Insynsköpen uppgår till 1 Mkr senaste året. Inga försäljningar finns registrerade.

Stenen i skon är den höga nettoskulden. Bolagets fria kassaflöde, alltså kassaflödet efter investeringar, har varit svagt senaste året. Att kassaflödet stärks och skuldsättningen sjunker är viktiga värdedrivare framöver.

Nibe-aktien hade gått upp en del inför rapport. Långsiktigt har Nibe trenderna i ryggen med ökat fokus på hållbara och energieffektiva lösningar. Kortsiktigt är läget fortsatt svårbedömt. Det gäller att våga lyfta blicken. Sammantaget behåller vi vårt neutrala råd på aktien.

Affärsvärldens huvudscenario

Omsättning

2023: 46 649 mkr

Prognos 2024: 41 977 mkr

Prognos 2025: 46 175 mkr

Prognos 2026: 50 792 mkr

Tillväxt

2023: +16,4%

Prognos 2024: -10,0%

Prognos 2025: +10,0%

Prognos 2026: +10,0%

Rörelseresultat

2023: 6 973 mkr

Prognos 2024: 3 358 mkr

Prognos 2025: 5 541 mkr

Prognos 2026: 6 349 mkr

Rörelsemarginal

2023: 14,9%

Prognos 2024: 8,0%

Prognos 2024: 12,0%

Prognos 2026: 12,5%

Resultat efter skatt

2023: 4 785 mkr

Prognos 2024: 1 564 mkr

Prognos 2025: 3 146 mkr

Prognos 2026: 3 991 mkr

Vinst per aktie

2023: 2,37 kr

Prognos 2024: 0,78 kr

Prognos 2025: 1,56 kr

Prognos 2026: 1,94 kr

Utdelning per aktie

2023: 0,65 kr

Prognos 2024: 0,30 kr

Prognos 2025: 0,65 kr

Prognos 2026: 0,65 kr

Direktavkastning

2023: 1,3%

Prognos 2024: 0,6%

Prognos 2025: 1,3%

Prognos 2026: 1,3%

Avkastning på eget kapital

2023: 16%

Prognos 2024: 5%

Prognos 2025: 10%

Prognos 2026: 11%

Kapitalbindning

2023: 35%

Prognos 2024: 42%

Prognos 2025: 36%

Prognos 2026: 32%

Nettoskuld/ebit

2023: 2,5

Prognos 2024: 5,7

Prognos 2025: 2,8

Prognos 2026: 2,0

P/E

2023: 20,7

Prognos 2024: 63,1

Prognos 2025: 31,5

Prognos 2026: 25,4

EV/Ebit

2023: 17,3

Prognos 2024: 35,9

Prognos 2025: 21,8

Prognos 2026: 19,0

EV/Sales

2023: 2,6

Prognos 2024: 2,9

Prognos 2025: 2,6

Prognos 2026: 2,4

Kommentar: Den organiska tillväxten var 10% år 2023.

Affärsvärldens huvudscenario

Kurs vid 16/8 när analysen gjordes: 49,20 kr

Omsättning (tillväxt):

Prognos 2024: 42,0 mdr (-10%)

Prognos 2025: 46,2 mdr (10%)

Prognos 2026: 50,8 mdr (10%)

Rörelsemarginal:

Prognos 2024: 8,0%

Prognos 2025: 12,0%

Prognos 2026: 12,5%

Vinst per aktie:

Prognos 2024: 0,78 kr

Prognos 2025: 1,56 kr

Prognos 2026: 1,94 kr