Kurspotential i Nimbus när motvinden mojnar – köp

Båtar är inte i ropet just nu, åtminstone inte för medelklassen. Men premiebåtarna säljer ändå förvånansvärt bra vilket är Nimbus räddning i dessa tuffa tider.

Av: Gabriel Isskander,

Börsveckan (nummer 7 2024).

NIMBUS | KÖP. Båttillverkarens bokslut var som väntat ingen munter läsning där omsättningen tappade 20 procent organiskt i Q4, även om förvärv bidrog till att redovisad omsättning landade på +27 procent. På ebita-nivå var det också tufft med en förlust om -4 Mkr (+10) i det säsongsmässigt svaga Q4, men här ingår engångsposter på 10 Mkr så exklusive dessa var det en mindre vinst trots allt.

Sjunkande trend för småbåtar

Det är fortsatt småbåtar som tappar oerhört mycket i tuffa tider som dessa när hushållen skjuter upp planerade båtinköp, i synnerhet i Norden. Småbåtar tappade nästan 40 procent organiskt medan segmentet större premiebåtar var oförändrat organiskt trots tuffa jämförelsetal. Inklusive förvärvet av Edgewater ökade försäljningen av större båtar med 40 procent, framförallt i USA som stod för 44 procent av omsättningen i Q4, i särklass störst före Norden och Europa med vardera cirka 20 procent.

Orderboken fortsatte också att falla, från höga nivåer ska sägas, till 759 Mkr (930) vid utgången av 2023, där andelen småbåtar just nu är enbart 34 Mkr (135). Bulken av orderboken (96%) är alltså större premiebåtar med en (förmodat) mindre känslig kundstock där ungefär hälften är relaterat till USA. Runt 13% av hela orderboken är förskottsbetald (16%) och Nimbus får normalt sett alltid full betalning redan vid leverans, undantaget Edgewater i nordamerika där ingen förskottsbetalning alls sker. Kreditförlusterna har varit försumbara historiskt sett.

Vi har vid tidigare analyser av Nimbus konstaterat att värderingen är på krisnivåer och att det inte krävs mycket för att räkna hem aktien på nuvarande kursnivåer. Vår bedömning är att Nimbus bör klara av den tuffa period som bolaget ställts inför och som sannolikt kommer pågå några kvartal till innan det kanske planar ut.

Nettoskulden är knappt 120 Mkr vilket motsvarar 1,2 gånger fjolårets pressade ebita. Tittar vi på kassaflödet så var det klent men ändock positivt på 20 Mkr för helåret 2023, från den löpande verksamheten före förändringar av rörelsekapital och efter investeringar i anläggningstillgångar samt amortering av leasingskulder. Nimbus jobbar hårt med att minska lagret och anpassa produktionen efter sämre tider och har också flyttat över en hel del av produktionen till premiesegmentet i USA. Halva styrkan i Finland var exempelvis permitterad i slutet av året.

Substans i balansräkningen

Nimbus har 8 Mkr i kassan och 176 Mkr i outnyttjade kreditfaciliteter. Man har ett varulager bokfört till 715 Mkr, kundfordringar på 145 Mkr och därtill mark och fastigheter för 60 Mkr. Det egna kapitalet är 860 Mkr. I det ligger dock immateriella tillgångar på cirka 400 Mkr. Börsvärdet är samtidigt 480 Mkr. Det kan ställas mot att bolaget gjorde en rörelsevinst på 193 Mkr under 2022. Nu är marknadsläget helt annorlunda förstås och det kommer troligtvis bli värre innan det vänder, så multipeln lär stiga de kommande kvartalen. Knäckfrågan är bara vad som är en slags normaliserad rörelsevinst för Nimbus. Innan pandemin låg man på rörelsemarginaler i intervallet 4-6 procent. För helåret 2023 landade marginalen på 5,3 procent eller 5,8 procent justerat för engångskostnader på 10 Mkr.

Motvind även under 2024

Vi räknar med ett tufft 2024 där omsättningen kan backa ytterligare 20 procent härifrån och med en marginal som faller ner mot 4 procent. Då blir ev/ebita 10x, inte så kittlande men det är också en konservativ prognos som lämnar god uppsida om utfallet blir bättre än så, vilket det absolut kan göra. Därtill en prognos baserad på vinsten ett bottenår. Det är faktiskt ett styrkebesked att Nimbus trots allt håller sig över nollan i väldigt tuffa tider som dessa. Gissningsvis kommer bolaget stärkt ur detta när marknaden vänder så småningom. De få analytiker som följer Nimbus räknar med en rörelsevinst något sämre än fjolårets för 2024, vilket är alldeles för optimistiskt i våra ögon.

”Det visar på kurspotentialen, när väl motvinden mojnar”

Varumärket är starkt och bolaget har fina framgångar på den viktiga amerikanska marknaden. Förvärvet av Edgeware i våras ser lyckat ut och i samband med det gjordes också en emission (utan rabatt) på 41 kr, nästan dubbelt upp mot dagens kursnivåer. Det visar på kurspotentialen, när väl motvinden mojnar.

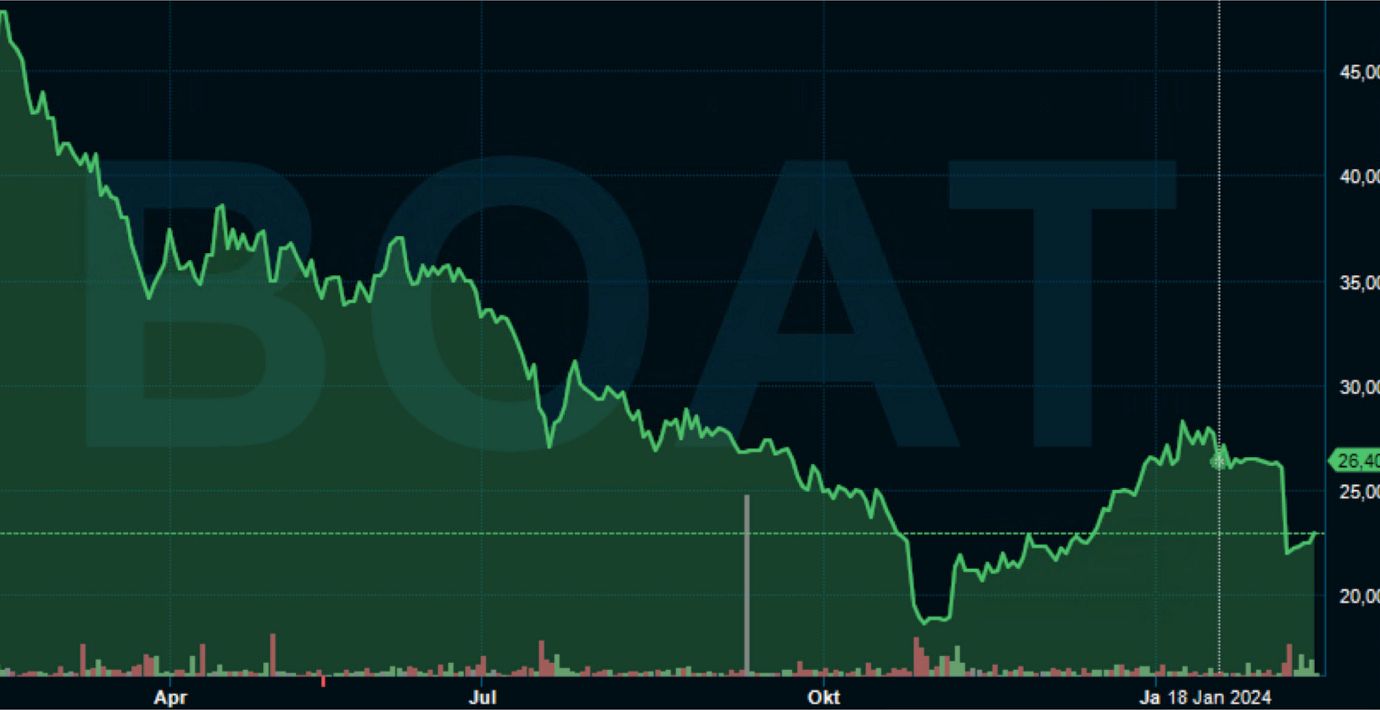

Vi ändrar inte på köprådet, trots en god kursutveckling på nära 20 procent sedan BV 23-44.

Nimbus

Kurs när analysen gjordes: 22,30 kronor

Börsvärde: 475 mkr

Rapport: 26/4

Råd: Köp

Nyckeltal

Intäkter

2022: 1 751 mkr

Prognos 2023: 1 898 mkr

Prognos 2024: 1 518 mkr

Prognos 2025: 1 610 mkr

Tillväxt

2022: 20%

Prognos 2023: 8%

Prognos 2024: -20%

Prognos 2025: 6%

Ebita-vinst

2022: 193 mkr

Prognos 2023: 100 mkr

Prognos 2024: 60 mkr

Prognos 2025: 83 mkr

Ebita-marginal

2022: 11,0%

Prognos 2023: 5,3%

Prognos 2024: 4,0%

Prognos 2025: 5,2%

Vinst per aktie

2022: 7,72 kr

Prognos 2023: 2,15 kr

Prognos 2024: 1,50 kr

Prognos 2025: 2,20 kr

Utdelning per aktie*

2022: 1,50 kr

Prognos 2023: 0,00 kr

Prognos 2024: 0,00 kr

Prognos 2025: 0,00 kr

EV/EBITA

2022: 3,1

Prognos 2023: 5,9

Prognos 2024: 9,9

Prognos 2025: 7,1

P/E

2022: 2,9

Prognos 2023: 10,4

Prognos 2024: 14,9

Prognos 2025: 10,1

Direkavkastning

2022: 6,7%

Prognos 2023: 0,0%

Prognos 2024: 0,0%

Prognos 2025: 0,0%

* Utdelning för 2022 slopades i samband med förvärv av Edgewater mars 2023.