Lindabs uppsida motiverar ej köpråd – välj hellre Inwido

Ventilationsbolaget Lindab har lyft marginalerna och stärkt balansräkningen de senaste åren. Förvärvsmöjligheterna på den fragmenterade europeiska marknaden är goda.

Av: Björn Rydell, Affärsvärlden

LINDAB | NEUTRAL. Lindab utvecklar, tillverkar och säljer produkter inom ventilations- och byggbranschen. Bolaget är nog mest känt för sina ventilationssystem men säljer även andra produkter som förenklar byggnation.

Norden är bolagets största marknad och står för knappt halva omsättningen (47%). Lindab har i dag verksamhet i ett trettiotal länder.

Intresset för ventilationslösningar är växande och framför allt alternativ som minskar energiförbrukningen

Försäljningen under årets första nio månader minskade med 7% varav 6% utgjordes av organiskt tapp. Rörelsemarginalen var 8,7% jämfört med 9,6% samma period 2019. Lindab har erhållit stöd och subventioner på grund av pandemin på totalt 35 Mkr under 2020.

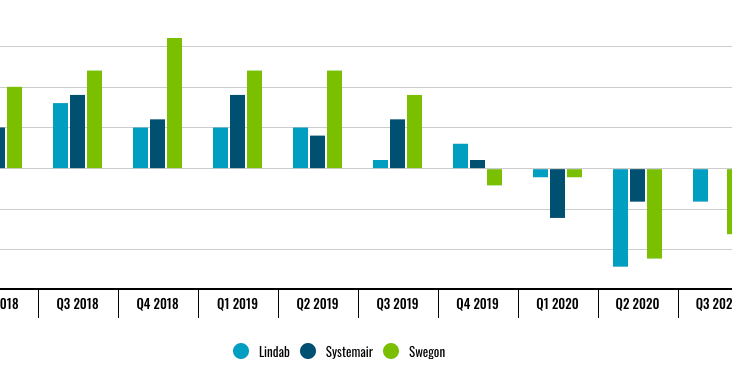

I diagrammet här intill visas den organiska tillväxttakten för Lindab och branschkollegorna Systemair och Swegon (ägs av Latour) på kvartalsbasis. Samtliga av de tre bolagen uppvisade negativ organisk tillväxt under inledningen av 2020.

Tillväxten för Lindab var -1% i Q1, -12% i det andra kvartalet som var särskilt påverkat av nedstängningar. Lindab såg en återhämtning i Q3 då den organiska tillväxten landade på -4%. Flera av Europas stora ekonomier är fortsatt mycket påverkade av covid-19.

Organisk tillväxttakt ventilationsbolag

Sedan Ola Ringdahl tillträdde som VD sommaren 2018 har Lindab haft ett fokus på att minska antalet förlustbringande enheter i koncernen och stärka lönsamheten. Lindab har exempelvis avyttrat dotterbolag som tyngt lönsamheten. Hittills har detta arbete varit framgångsrikt. Sommaren 2018 var rörelsemarginalen räknat på rullande 12 månader 5,3%. Vid utgången av Q3 i år var marginalen 8,6% jämförelsevis.

Lindab har också stärkt balansräkningen och genomfört några förvärv. Under 2020 har koncernen förvärvat tre bolag. Thor Duct, Crenna samt Ekovent. Thor Duct säljer ventilationssystem för hantering av brandgaser och omsätter cirka 20 Mkr. Bolaget är marknadsledare inom nischen i Storbritannien och Irland.

Crenna säljer rektangulära ventilationskanaler på den svenska marknaden och omsätter cirka 120 Mkr på årsbasis. Rörelsemarginalen är i linje med Lindabs. Rektangulära kanaler står för cirka 40% av den svenska marknaden totalt sett. Lindab är sedan tidigare marknadsledare inom cirkulära kanaler. Fördelarna med cirkulära kanaler är bland annat lägre vikt, mindre isoleringsyta och lägre energiförbrukning. Förvärvet av Crenna breddar och stärktes således Lindabs produktportfölj.

I början på oktober förvärvades Ekovent som är tillverkare av ventilations- och brandskyddsprodukter. Nischen för brandskydd är växande. Ekovent omsatte 123 Mkr 2019 och hade en rörelsemarginal på drygt 10%. Under året har Lindab även avyttrat dotterbolaget IMP Klima i Slovenien. Bolaget omsatte 269 Mkr 2019 med låg lönsamhet. Både Systemair och Swegon har också varit aktiva på förvärvsfronten det senaste året.

Även om 2020 har påverkats en del av pandemin och utsikterna inom byggkonjunkturen är suddiga så ser Lindab en långsiktigt ökad efterfrågan på bolagets produkter. Intresset för ventilationslösningar är växande och framför allt alternativ som minskar energiförbrukningen. Lindab har de senaste åren investerat i automatiserad produktion för att öka konkurrenskraften.

I slutet på oktober fick Lindabs finanschef oväntat gå på dagen. Motivet var att ny kompetens och internationell erfarenhet behöver tillföras. Det skapar lite osäkerhet. Möjligen vill Lindab ha en finanschef med mer erfarenhet av förvärv, då ambitionerna verkar vara att skruva upp förvärvstempot framöver.

Lindab har en diversifierad kundbas med 24 000 kunder i 60 länder. Den största enskilda kunden stod för knappt 2% av omsättningen ifjol.

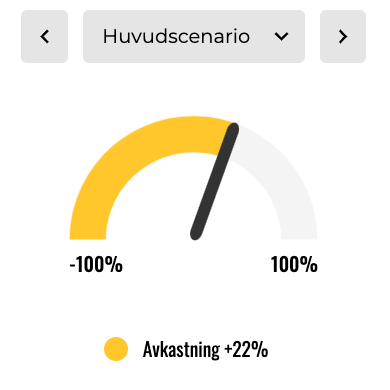

Affärsvärldens huvudscenario

- Tillväxt. Målsättningen är att växa 5-8% per år i snitt, organiskt och via förvärv. Framöver tänker vi oss att Lindab växer ungefär 4% per år. Det är exklusive nya förvärv. Nettoskuldsättningen exklusive leasing är i nivå med rörelsevinsten de senaste tolv månaderna. Lindab kan troligen öka skuldsättningen för att göra fler förvärv framöver.

- Marginal. Lindab har genomfört en hel del initiativ de senaste åren för att stärka lönsamheten vilket också börjat få effekt. Rörelsemarginalmålet på 10% i snitt över en konjunkturcykel finns inom räckhåll. Vi räknar med 10% på sikt vilket är ungefär i nivå med analytikerkonsensus.

- Värdering. Använder vi en multipel på 14 gånger rörelsevinsten, något högre än bolagen i tabellen nedan, finns en uppsida på 20% på radarn. Utöver detta finns möjligheten för värdeskapande via förvärv. Samtidigt är vi ganska generösa med multipeln och verksamheten relativt konjunkturberoende. Vid finanskrisen 2009 föll omsättningen hela 33% organiskt. Visst är Lindab ett annorlunda bolag idag men det cykliska inslaget bör heller inte negligeras.

De effektiviseringsinitiativ som ledningen i Lindab genomfört de senaste åren har fått effekt. Vi tror bolaget har goda möjligheter att konsolidera marknaden och lyfta marginalen ytterligare. Uppsidan i vårt huvudscenario är okej men inte tillräckligt attraktiv för ett köpråd. Vill man ha alternativ så föredrar vi hellre fönsterbolaget Inwido.

Affärsvärldens huvudscenario

Omsättning

2019: 9 872 Mkr

Prognos 2020: 9 300 Mkr

Prognos 2021: 9 672 Mkr

Prognos 2022: 10 059 Mkr

Tillväxt

2019: +5,9%

Prognos 2020: −5,8%

Prognos 2021: +4,0%

Prognos 2022: +4,0%

Rörelseresultat

2019: 915 Mkr

Prognos 2020: 865 Mkr

Prognos 2021: 933 Mkr

Prognos 2022: 1 006 Mkr

Rörelsemarginal

2019: 9,3%

Prognos 2020: 9,3%

Prognos 2021: 9,7%

Prognos 2022: 10,0%

Resultat efter skatt

2019: 678 Mkr

Prognos 2020: 576 Mkr

Prognos 2021: 642 Mkr

Prognos 2022: 705 Mkr

Vinst per aktie

2019: 8,88 kr

Prognos 2020: 7,50 kr

Prognos 2021: 8,40 kr

Prognos 2022: 9,20 kr

Utdelning per aktie

2019: 1,75 kr

Prognos 2020: 2,50 kr

Prognos 2021: 3,00 kr

Prognos 2022: 3,50 kr

Direktavkastning

2019: 1,1%

Prognos 2020: 1,6%

Prognos 2021: 1,9%

Prognos 2022: 2,3%

Avkastning på eget kapital

2019: 14%

Prognos 2020: 11%

Prognos 2021: 12%

Prognos 2022: 12%

Avkastning på operativt kapital

2019: 32%

Prognos 2020: 26%

Prognos 2021: 31%

Prognos 2022: 34%

Nettoskuld/ebit

2019: 1,9

Prognos 2020: 1,4

Prognos 2021: 0,7

Prognos 2022: 0,1

P/E

2019: 17,5

Prognos 2020: 20,7

Prognos 2021: 18,5

Prognos 2022: 16,8

EV/Ebit

2019: 14,8

Prognos 2020: 15,7

Prognos 2021: 14,5

Prognos 2022: 13,5

EV/Sales

2019: 1,4

Prognos 2020: 1,5

Prognos 2021: 1,4

Prognos 2022: 1,3

Affärsvärldens huvudscenario

Kurs vid 2/12 när analysen gjordes: 155,0 kr

Omsättning (tillväxt):

Prognos 2020: 9 300 Mkr (-6%)

Prognos 2021: 9 672 Mkr (4%)

Prognos 2022: 10 059 Mkr (4%)

Rörelsemarginal:

Prognos 2020: 9,3%

Prognos 2021: 9,7%

Prognos 2022: 10,0%