Lönsamt Storytel ska upp mer – beskeden inger hopp

Ljudboksbolaget förväntar sig nå det tidigare kommunicerade 2026-målet om 12 procent Ebitda redan nu under 2024. Vettiga marginaler för Storytel tycks alltså inte längre vara något långsiktigt förhoppningsscenario, utan verklighet här och nu.

STORYTEL | KÖP. Storytel kom i veckan med ett informationspaket som fick aktien att stiga 14%. Det innehöll:

- En stark avslutning på 2023 med 9% intäktstillväxt och 9,1% justerad Ebitda-marginal i fjärde kvartalet. Bättre än tidigare guidning från bolaget, men ungefär i linje med analytikernas estimat.

- Ett effektiviseringsprogram där 13% av personalstyrkan får lämna bolaget. Nedskrivningar av immateriella tillgångar om 632 Mkr där 465 Mkr avser goodwill från förvärvet av Audiobooks.com. Förvärvet framstår inte som vidare lyckat.

- Ny prognos för 2024 samt justering av de långsiktiga finansiella målen.

- Tillväxtambitionen till 2026 skruvas ned något medan lönsamhetsmålet höjs, se faktarutan nedan.

Storytels finansiella mål

Gamla 2026-mål (KMD 13 juni 2023)

Intäkter: 5 000 mkr

- organisk genomsnittlig tillväxt: 15%

Justerad Ebitda: Över 12%

Operativt kassaflöde: Positivt från 2023

Nya 2026-mål (24 januari 2024)

Intäkter: 4 500 mkr

- organisk genomsnittlig tillväxt

Justerad Ebitda: Över 15%

Operativt kassaflöde: Över 10% av intäkterna 2026

Ytterligare nedskärningar

Storytel har redan minskat antalet anställda kraftigt. Från 840 heltidsanställda i början av 2022 till strax under 700 i början av 2023. Nu vid inledningen av 2024 var en tidigare förväntning att personalstyrkan skulle vara nere kring 650 personer.

Nu kommer alltså ytterligare sparbeting. Cirka 80 tjänster eller 13% av koncernens totala antal kommer behöva lämna. Merparten omgående redan nu under första kvartalet. Full effekt av sparprogrammet kommer under andra halvan av 2024.

”Storytel verkar lyckas med tricket att både sänka kostnader och bibehålla tillväxt”

Storytel är inte tydliga med vart nedskärningarna är riktade. Motiveringen är att “anpassa kostnadsstrukturen till den reviderade strategiska inriktningen och de föränderliga affärsbehoven”. Det handlar sannolikt om bolagets nya fokus på de tio kärnmarknader som inkluderar Norden, USA, Nederländerna, Polen, Turkiet och Bulgarien, där Storytel har en ledande position. En tolkning är att det funnits mer att skära bland personal som jobbat mot marknader utanför dessa.

Prognos för 2024

Det är mot bakgrunden av en stark avslutning på 2023 och kommande kostnadsminskningar som bolaget nu lämnar en skarp guidning för innevarande år, 2024.

Bolaget förväntar sig att den organiska tillväxten kommer bli cirka 10% med en justerad Ebitda-marginal över 12% och ett operativt kassaflöde över 7% av intäkterna.

Detta är mycket positivt och innebär att förhoppningar om drägliga marginaler inte längre är en optimistisk glädjekalkyl som kanske blir verklighet någon gång i framtiden, utan snarare verkar finnas inom räckhåll redan här och nu.

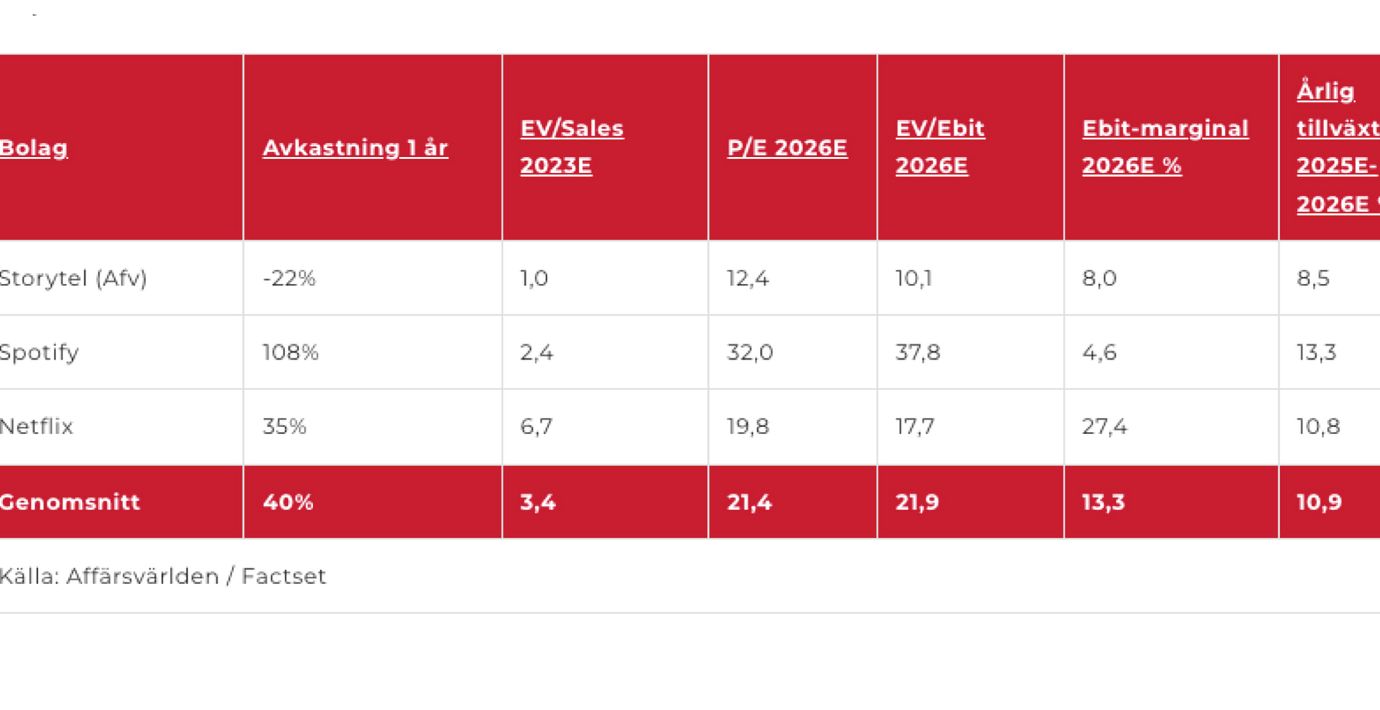

Inför beskedet var analytikernas prognoser att Storytel skulle nå 9% Ebitda under 2024. Detta lär nu skruvas upp närmre de 12% som bolaget hoppas på, vilket vi skulle översätta till omkring 6-7% rörelsemarginal. Vi skissar på 6% och då är värderingen på årets väntade resultat knappt 16 gånger rörelseresultatet (EV/Ebit).

Så agerar insiders

Under hösten och vintern har ett par insynsaffärer skett. Medgrundaren och tidigare VD Jonas Tellander sålde i augusti aktier för 8 Mkr till drygt 40 kr per aktie. Sedan dess har fyra insynspersoner köpt aktier, främst ledamöterna Lutz Finger (1,1 Mkr) och Jonas Sjögren (1,0 Mkr). Sjögren investerade tidigt i Storytel och har länge varit en av de större aktieägarna i bolaget.

Justerar de långsiktiga målen

På sikt finns möjligen ytterligare chans att förbättra marginalerna. Åtminstone av de nya 2026-målen att döma där Ebitda-målet höjs från över 12% till över 15%.

I vårt huvudscenario skissar vi på 14% Ebitda-marginal och 8% Ebit under 2026. Den sistnämnda siffran är det mest relevanta måttet att hålla ögonen på, som nog närmast är mest jämförbar med bolagets operativa kassaflödesmål på 10% av intäkterna.

Med våra, kanske något generösa, estimat faller värderingen till 10 gånger rörelseresultatet (EV/Ebit) för 2026.

Slutsats

Storytel verkar lyckas med tricket att både sänka kostnader och bibehålla tillväxt. Det har visserligen skett med extra draghjälp av omfattande prishöjningar så det återstår att se om utvecklingen håller i sig, även med lägre prisökningar på streamingtjänster. Spotifys inträde på ljudboksmarknaden är ett annat långsiktigt frågetecken.

Veckans besked innebär dock att man ska ta sannolikheten att bolaget lyckas nå över 12% Ebitda och höga ensiffriga Ebitmarginaler på allvar. Aktien blir då klart billigare än mycket annat inom streaming. Vi behåller vårt tidigare köpråd på aktien.

Affärsvärldens huvudscenario

Omsättning

2023 prel: 3 489 mkr

Prognos 2024: 3 838 mkr

Prognos 2025: 4 183 mkr

Prognos 2026: 4 518 mkr

Tillväxt

2023 prel: +9,0%

Prognos 2024: +10,0%

Prognos 2025: +9,0%

Prognos 2026: +8,0%

Justerad Ebitda

2023 prel: 248 mkr

Prognos 2024: 461 mkr

Prognos 2025: 544 mkr

Prognos 2026: 633 mkr

Ebitda-marginal

2023 prel: 7,1%

Prognos 2024: 12,0%

Prognos 2025: 13,0%

Prognos 2026: 14,0%

Justerad Ebit

2023 prel: -71 mkr

Prognos 2024: 230 mkr

Prognos 2025: 293 mkr

Prognos 2026: 361 mkr

Justerad Ebit-marginal

2023 prel: -2,0%

Prognos 2024: 6,0%

Prognos 2025: 7,0%

Prognos 2026: 8,0%

Resultat efter skatt

2023 prel: -

Prognos 2024: 141 mkr

Prognos 2025: 205 mkr

Prognos 2026: 269 mkr

Vinst per aktie

2023 prel: -

Prognos 2024: 1,82 kr

Prognos 2025: 2,66 kr

Prognos 2026: 3,50 kr

Utdelning per aktie

2023 prel: -

Prognos 2024: 0,00 kr

Prognos 2025: 0,00 kr

Prognos 2026: 0,00 kr

Nettoskuld/Ebit

2023 prel: -

Prognos 2024: 0,6

Prognos 2025: -0,3

Prognos 2026: -1,0

P/E

2023 prel: -

Prognos 2024: 23,8

Prognos 2025: 16,3

Prognos 2026: 12,4

EV/EBIT

2023 prel: -

Prognos 2024: 15,8

Prognos 2025: 12,5

Prognos 2026: 10,1

EV/Sales

2023 prel: -

Prognos 2024: 1,0

Prognos 2025: 0,9

Prognos 2026: 0,8

Affärsvärldens huvudscenario

Kurs vid 24/1 när analysen gjordes: 43,30 kr

Omsättning (tillväxt):

Prognos 2023: 3 838 mkr (10%)

Prognos 2024: 4 183 mkr (9%)

Prognos 2025: 4 518 mkr (8%)

Rörelsemarginal:

Prognos 2023: 6,0%

Prognos 2024: 7,0%

Prognos 2025: 8,0%

Vinst per aktie:

Prognos 2023: 1,82 kr

Prognos 2024: 2,66 kr

Prognos 2025: 3,50 kr