Lucka 12: Blankarna gnuggar händer åt måltavlans problem

Vd-jakt, en svår nöt att knäcka

När Viceroy i skuggorna gäcka

Tålamod är få förunnen’

När tillväxten är helt försvunnen

Men delad glädje är dubbel

Så kan bolaget lämna trubbel

Sällsynt minustillväxt, vd-petning och nya planer på uppdelning. Efter ett gastkramande år kan man räkna med fortsatt dramatik i Hexagon. Men alla hoppas inte på det bästa. Den ökända blankarfirman Viceroy Research väntar i stället på nästa bakslag.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag. Urvalet är baserat på vad ni läsare har följt mest under året.

12

december

Under några hektiska höstveckor prydde mätteknikbolaget Hexagon förstasidorna i affärspressen. Först aviserades en uppdelning i två separata börsbolag och därefter fick vd:n Paulo Guglielmini oväntat sparken.

Petningen överraskade eftersom budskapet strax före det var att han skulle styra den resterande delen av Hexagon efter avknoppningen av mjukvarudelen ALI till ett nytt bolag kallat Newco. Även om huvudspåret är en börsnotering av Newco kan det också bli uppköpt om någon hugad spekulant hinner före.

Syftet med uppdelningen är att synliggöra värden för investerare – och strategin verkar hittills gå hem. Marknaden har fått upp ögonen för Hexagon efter beskedet, skriver Mikael Malm, kapitalförvaltare på Swedbank, i sina ”Hört på handlargolvet”-spaningar på bankens hemsida.

Nyheten om avknoppning firades med stigande aktiekurs, medan vd-bytet möttes av en gäspning på börsen. Än mer distanserad var reaktionen på sommarens Q2-rapport. Den triggade ett ordentligt kursfall som aktien inte återhämtat sig ifrån. Sedan årsskiftet är Hexagon ner närmare 10 procent.

Några som gnuggar händerna åt utvecklingen är den ökända blankarfirman Viceroy, som spekulerat i kursfall och anklagat bolaget för bland annat bedrägeri.

– Vi har fortfarande en kort position, säger Viceroy-grundaren Fraser Perring till Omni Ekonomi.

Vad talar för bolaget?

Positiva tongångar hörs från flera håll efter intensiva nyhetsflödet på senare tid. Det är inte bara planerna på avknoppning som möts av entusiasm. Aktien rusade i förra veckan efter värvningen av näringsveteranen Björn Rosengren. Han plockas in som som vice ordförande från och med 2026 när legendaren Ola Rollén lämnar.

Uppdelningen av Hexagon lär minska värderingsgapet mot konkurrenter. Och Rosengren kommer göra marknaden lugn. Så lyder analysen från Lars-Erik Lundgren, förvaltare på Aktie-ansvar.

– Vi gillar caset och är överviktade. Hexagon har en bra exponering mot digitala tillväxtsegment och aktien handlas med en rabatt jämfört med branschkollegor, säger han till Omni Ekonomi, och fortsätter:

– Dessutom finns det specifika drivare, som uppdelningen och en ny vd, som kan ge aktien ett extra lyft.

”Hexagons separation med ALI kommer vara oerhört viktig för aktiekursen 2025. Blir det notering eller dyker en köpare upp?”

Värderingen lämnar utrymme för förbättring efter trista börsåret. Det framåtblickande p/e-talet på 25, baserat på nästa års vinstprognoser, är klart lägre än motsvarande siffra på 30 för i år. Allt enligt Infronts sammanställning av analytikernas estimat.

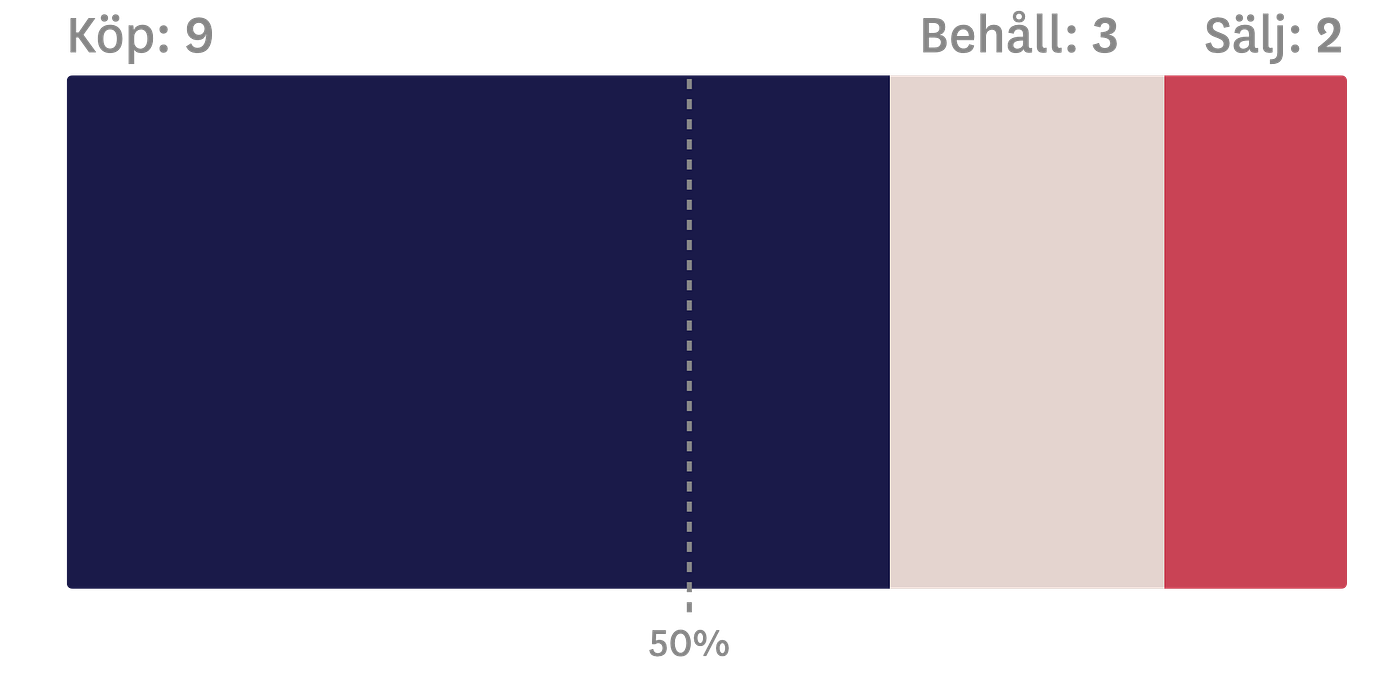

Analytikerna är överlag optimistiska om en vändning. Köprekommendationerna är i solklar majoritet, som grafen nedan visar. Niclas Wahlström, analytiker på Pareto Securities, tillhör de positiva:

– Vi tycker att bolaget handlas billigt och står inför ett mycket bättre år 2025 då vi tror på en cyklisk återhämtning, säger han.

Var ligger de största riskerna framåt?

Hexagon står ledarlöst efter misslyckade vd-försöket med Guglielmini. Den viktiga pusselbiten i att hitta hans ersättare behöver falla på plats för att investerare på allvar ska våga omfamna bolaget.

En del bedömare menar att företagets stolta historia är en för tung ryggsäck att bära. Ingen har varit i närheten av att matcha nuvarande ordföranden Ola Rolléns börsframgångar under hans 22 år som vd för Hexagon.

”Ola Rollén är vad Freddie Mercury var för rockbandet Queen, det som nästan allt kretsar kring”, skrev DI:s Mikael Vilenius i en analys efter Guglielminis vd-sorti.

Minustillväxt under tredje kvartalet – vilket bara skett vid två andra tillfällen i det moderna Hexagons historia – anses ha bidragit till vd:ns fall. Nu vill marknaden se att den organiska tillväxten kommer tillbaka. Men risken för djupare lågkonjunktur och handelskrig äventyrar det scenariot.

– Svag tillväxt skulle fortsätta att pressa aktien, vilket jag tror blir fallet, säger Marcus Hernhag, aktieexpert och författare, till Omni Ekonomi.

– Långsiktigt borde Hexagon vara bra att äga, men jag är inte övertygad längre. Det är ett helt okej storbolag inom teknik med stigande utdelning, fortsätter han.

Viceroy Researchs frispråkiga grundare Fraser Perring får sista ordet. Hans blankarfirma, som vunnit respekt genom sina tidigare träffsäkra blankningar, levererar en ny sågning av Hexagon inför 2025:

– Hexagon är ett teknikkonglomerat med negativ tillväxt för pseudointellektuella med storhetsvansinne. Deras mest lönsamma, och enda växande, affär är tjänster som riktar sig till olje- och gasindustrin – som de nu planerar att knoppa av.

Hexagon

Börsvärde: 291 651 mkr

P/E-tal: 24,35

Kursutveckling sedan årsskiftet: -10,87%

Vd: Norbert Hanke

Tre största ägare:

1. Norron Select R (6,75%)

2. Danske Invest Sverige SA (6,46%)

3. Enter Select Pro (6,30%)

Datan hämtad den 9 december från Avanza och Holdings.