Lucka 14: Ståljätten ångar vidare på haltande grön våg

Pressade billtillverkare och konkurrens från Kina

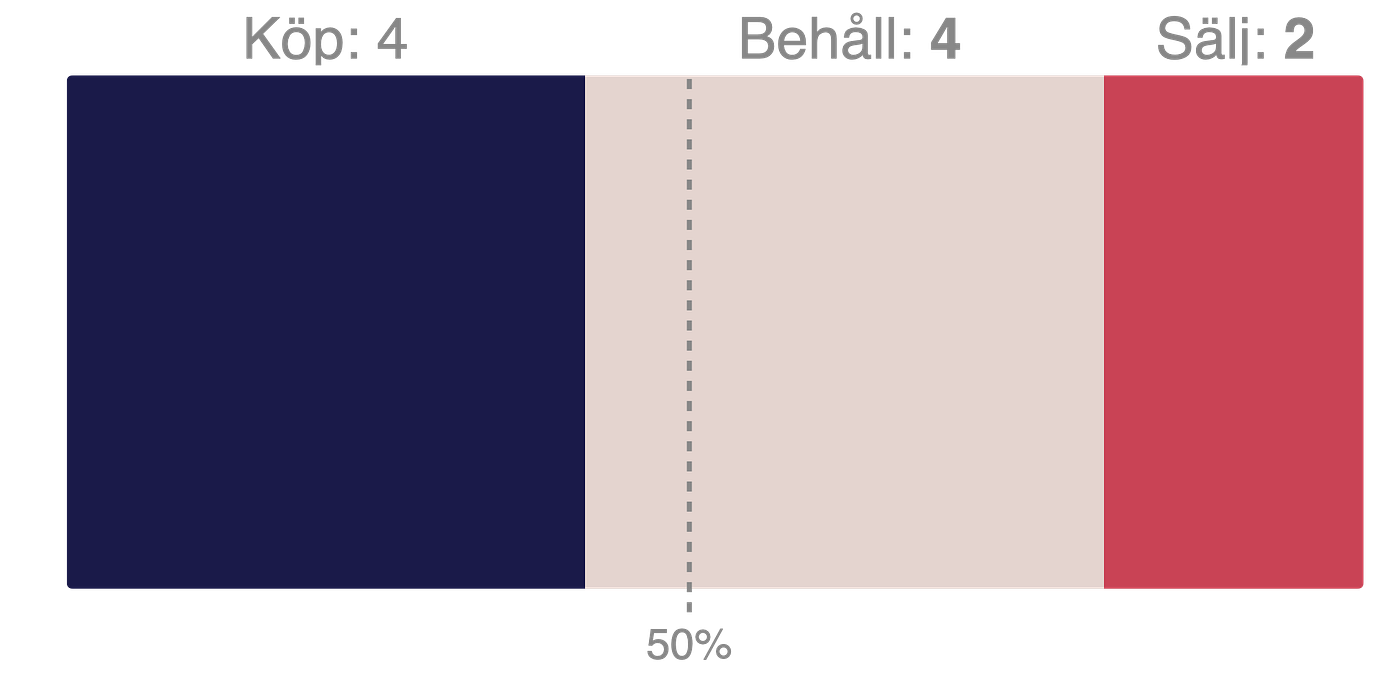

För stålgoliat är marknaden en pina

Svidande kritik

Mot ny fossilfri fabrik

Tar SSAB:s nya topp med ro

Han har en rejäl kassako

Pressade Europamarknader, utmaningar i gröna projekt, vd-byte och svidande kritik mot mångmiljardsatsningar har präglat SSAB:s år. Men trots det sviktande marknadsläget och press från Kina verkar ståljätten rofyllt pinna på med stark kassa i ryggen.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag.

14

december

Året inleddes muntert, både på börsen och med oväntat stark vinst, för ståljätten SSAB. Men andra halvleken har präglats av sjunkande omsättning och lägre rörelseresultat, dels på grund av dalande pris på grovplåt i USA och en svag marknad i Europa.

I våras handlades aktien på högsta nivån på flera år. Men efter den överraskande aprilnyheten att den långvariga vd:n Martin Lindqvist lämnar har kursen långsamt vikt av nedåt.

52-miljardersinvesteringen på ett fossilfritt stålverk i Luleå har beskrivits som ”ett tusenbitarspussel” som bolaget spår kommer förbättra den operativa vinsten med 5 miljarder per år. Analytikerna är dock inte övertygade. Under fjolåret var hajpen kring grönt stål fortfarande stor, men i år är läget annorlunda. Med flera gröna projekt som haltar och som har pausats har förutsättningarna ändrats radikalt.

Nordeas analytiker Anders Åkerblom sa till Affärsvärlden i somras att SSAB ”sätter hela sin balansräkning på spel” med nysatsningen i Luleå. Och även Danske Banks dito Viktor Trollsten frågade hur satsningen skulle bära sig i en miljö med globalt fallande stålpriser.

En oro har varit att stålet från Kina pressar ner priserna globalt, vilket påverkar Europamarknaden negativt. Tyska konkurrenten Thyssenkrupp gick nyligen ut med att man kommer kapa arbetsstyrkan med 40 procent – motsvarande 11 000 personer – fram till 2030. Detta på grund av både överutbud och mer billig import från Asien.

Vad talar för bolaget?

Den låga värderingen har återkommande varit något som analytikerna vädrat åsikter om i SSAB. Handelsbanken skrev i höstas att aktien är ”orimligt värderad” och såg en uppsida på 90 procent från dåvarande nivåer. Även Kepler Cheuvreux skrev nyligen att aktien är extremt lågt värderad. Under hösten har faktiskt tappet mildrats på börsen och aktien handlats i stort sett sidledes.

Den gröna omställningen må halta och bland annat har Hybritprojektet som styrs av LKAB, Vattenfall och SSAB, omfördelats och pausats i Kiruna. Men att medvinden mojnat betyder inte att det slutat blåsa helt. SSAB fortsätter att satsa och verkar inte vackla kring sina mångmiljardsinvesteringar.

52 miljarder kronor

Väntas det nya fossilfria stålverket i Luleå kosta

De sista dagarna på vd-posten försvarade Martin Lindqvist bolagets gröna satsningar och sa att projekten i Oxelösund och Luleå fortgår enligt plan. Även efterträdaren Johnny Sjöström uppger i en färsk intervju med NSD att det inte bara handlar om att ställa om, utan också om att effektivisera och skapa ”otroliga tidsvinster” som frigör kapital och minskar transportkostnader. Dock är han inte döv inför kritiken SSAB fått, men lugnar med att kassan är gedigen och bolaget skuldfritt.

– Vi känner oss ganska trygga med läget. Men jag förstår att folk reagerar då det är mycket pengar, men vi har styrkan att hantera det, sa han till tidningen.

Var ligger de största riskerna framåt?

Konkurrensen från Kina sätter stor press på ståltillverkarna, något flera av de europeiska konkurrenterna varnat för under året. Dessutom går det knackigt för kontinentens biltillverkare som vinstvarnat på löpande band. För byggandet är det inte heller bråda dagar när den globala konjunkturen glidit in i frostläge.

Ola Södermark, aktieanalytiker på Kepler Cheuvreux, sa till sajten Aktiellt i oktober att man inte ser någon snabb vändning uppåt på efterfrågan i Europa. Där spår man att fjärde kvartalet i år kommer att fortsätta svagt, eftersom inga signaler pekat på att efterfrågan ökar i bilindustrin.

– När julen, som i år, infaller på vardagar slutar biltillverkarna köpa redan i mitten av december.

Enligt honom pressas också ståljättens aktie rejält av Luleå-investeringen. Inte heller Handelsbankens analytiker tror att investeringen kommer att bidra till aktieägarvärde, enligt en analys från september.

Enligt analytikerna finns en risk i att SSAB räknat med att sälja det fossilfria stålet med en så kallad grön premie, det vill säga att kunderna kan tänka sig betala mer eftersom det har en lägre klimatpåverkan. När konkurrensen från Asien ökar, pressar det också ner priserna och gör det svårare för dyrare stål på marknaden.

Men även det har vd:n Sjöström adresserat. Till NSD uppgav han nyligen att man tagit höjd i beräkningarna för att inte kunna ta mer betalt.

SSAB

Börsvärde: 49 mdr

P/E-tal: 6,26

Kursutveckling sedan årsskiftet: –36%

Vd: Johnny Sjöström (sedan 28 oktober)

Tre största ägare:

1. LKAB

2. Finska staten

3. Vanguard

Datan hämtad den 3 december från Avanza och Holdings.