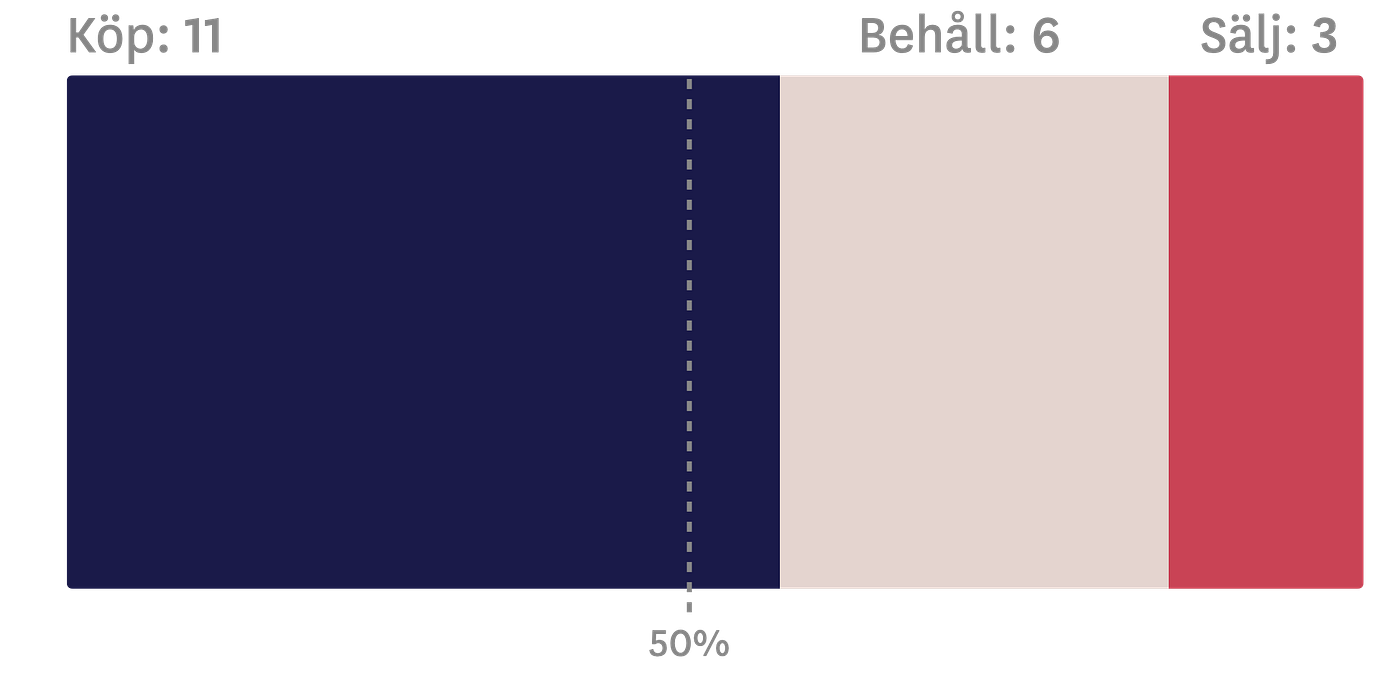

SEB:s profil som en företagarbank är ett trumfkort när svensk ekonomi går mot ljusare tider. Det lyfter kollegorna på Handelsbanken fram när de köpstämplar konkurrentens aktie och listar den som sektorfavorit.

Sverige är SEB:s överlägset största marknad och under andra halvan av 2024 väntas den blågula ekonomin börja vända uppåt, enligt Konjunkturinstitutet.

Den starka ställningen inom företagssektorn innebär att SEB gynnas särskilt av ökad aktivitet i ekonomin, lyder Handelsbankens analys.

Även i ett scenario där konjunkturvändningen dröjer anses SEB väl rustat:

”SEB är en mer diversifierad bank än man varit historiskt, och påverkas således relativt sett mindre vid konjunktursvängningar”, skriver Handelsbankens analytiker.

Bankförespråkare lyfter fram pressade värderingar som köpargument nu när vinsterna stiger snabbare än aktiekurserna. SEB:s P/E-tal på drygt 7 sticker ut som lågt jämfört med historiken. Analytiker ser en uppsida på drygt 10 procent, baserat på deras genomsnittliga riktkurs.

Och snart kommer årets feta vinster aktieägarna till del. Stalltipset är att 6,61 kronor delas ut i vår, vilket innebär en direktavkastning på 5,3 procent. Därmed kvalar SEB in på sjunde plats bland nästa års topputdelare i klassen storbolag, visar Omni Ekonomis genomgång.