Lucka 15: Kostnader en knäckfråga för nätbanken

Niklas, Anders och Knut

alla flyttade de ut

In kom till slut Unger

Och han, han visar expansiv hunger

Men smakar det så kostar det

Hur mycket? Ingen vet

Höga toppar och djupa dalar har det varit för nätbanken Avanza i år. Men efter en mulen sommar och regnig höst tvärvände kursen när det första adventsljuset tändes. Kan vd Gustaf Unger hålla lågan vid liv nästa år?

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag.

15

december

Avanza har haft en fin resa på börsen de senaste fem åren med en uppgång på 180 procent. Men det hade gjort aktien lite väl dyr tyckte bland annat Kepler Cheuvreux när det nya året närmade sig och satte sälj på aktien. 2023 har också varit lite vingligt kursmässigt – och personalmässigt.

I november hade Rikard Josefsons efterträdare Knut Frängsmyr fått avgå efter bara en vecka på jobbet. I februari gjorde Carnegie en räd och knyckte personal, däribland sparekonomen och aktieprofilen Nicklas Andersson. I mars sparkades teknikchefen Anders Karlsson.

Även resultatmässigt har det varit upp och ner. Starkt första kvartal, svagare andra och lite bättre tredje kvartal. Aktiekursen följer en liknande kurva.

Men liknande ser även börsens kurva ut och stark börs brukar innebära fler aktieaffärer och nya kunder för Avanza. Första halvåret var börsen urstark medan den andra halvan bjudit på stor osäkerhet. Fram till maj steg aktien 20 procent men sen rasade den lika mycket fram till november.

Sedan hände något i slutet på november när både Avanza och konkurrenten Nordnet lyfte runt 3,5 procent på en handelsdag. Ingen förstod riktigt varför, men en förklaring som lyfts fram är att nätmäklarna samma dag presenterat handelsstatistik som visade att spararna dumpat amerikanska aktier. Något som kan betyda högre courtageintäkter.

Oavsett vad det nu var som fick investerarna intresserade så har aktien fortsatt uppåt sedan dess. Ytterligare draghjälp kom när SEB köpstämplade aktien och sedan botten i november är aktien nu upp över 20 procent.

Vad talar för bolaget?

Avanza är beroende av att svenskar sparar och handlar i aktier. Handlar gör vi mer av när börsen är het och för att spara krävs det ett överskott i hushållskassan. Höga räntor har tyvärr gjort plånboken tunn, men som det ser ut är det slut på det snart.

”Givet att vi väntar oss att svenska hushåll kommer att ha ett starkt 2025 och 2026 med kraftigt högre disponibla inkomster, bör volymtillväxten och aktiviteten vara robust i Sverige”, skrev SEB i analysen där banken satte köp.

Under året har banken även varit aktiv på det strategiska planet.

I höstas meddelades att en utlandssatsning ligger på bordet, något som tidigare avfärdats. Det skulle kunna få fart på tillväxten. Man ska också satsa mer på private banking och pensioner. Kepler Cheuvreux tycker inte att det är helt fel att banken tar ett helhetsgrepp och besvarar ”några strategiska frågetecken”.

”Avanza är mycket kostnadseffektivt och vi tror att bolaget kommer att återgå till en avkastning på eget kapital på 37 procent 2030 efter en period med något lägre lönsamhet till följd av högre kostnader och eftersläpande intäktsströmmar”, skrev banken i en analys i oktober och lämnade sin säljrekommendation och höjde till behåll.

Var ligger de största riskerna framåt?

Kostnadseffektivt eller ej så kommer de strategiska initiativen att kosta en slant. Enligt de nya målen som presenterades i samband med rapporten för det tredje kvartalet väntas kostnaderna öka med 8 procent de kommande fem åren. Men då har den internationella expansionen, andra tillväxtinitiativ och övergång till molnet inte räknats in.

Så det är upp till bevis att förmågan att matcha kostnader med intäkter.

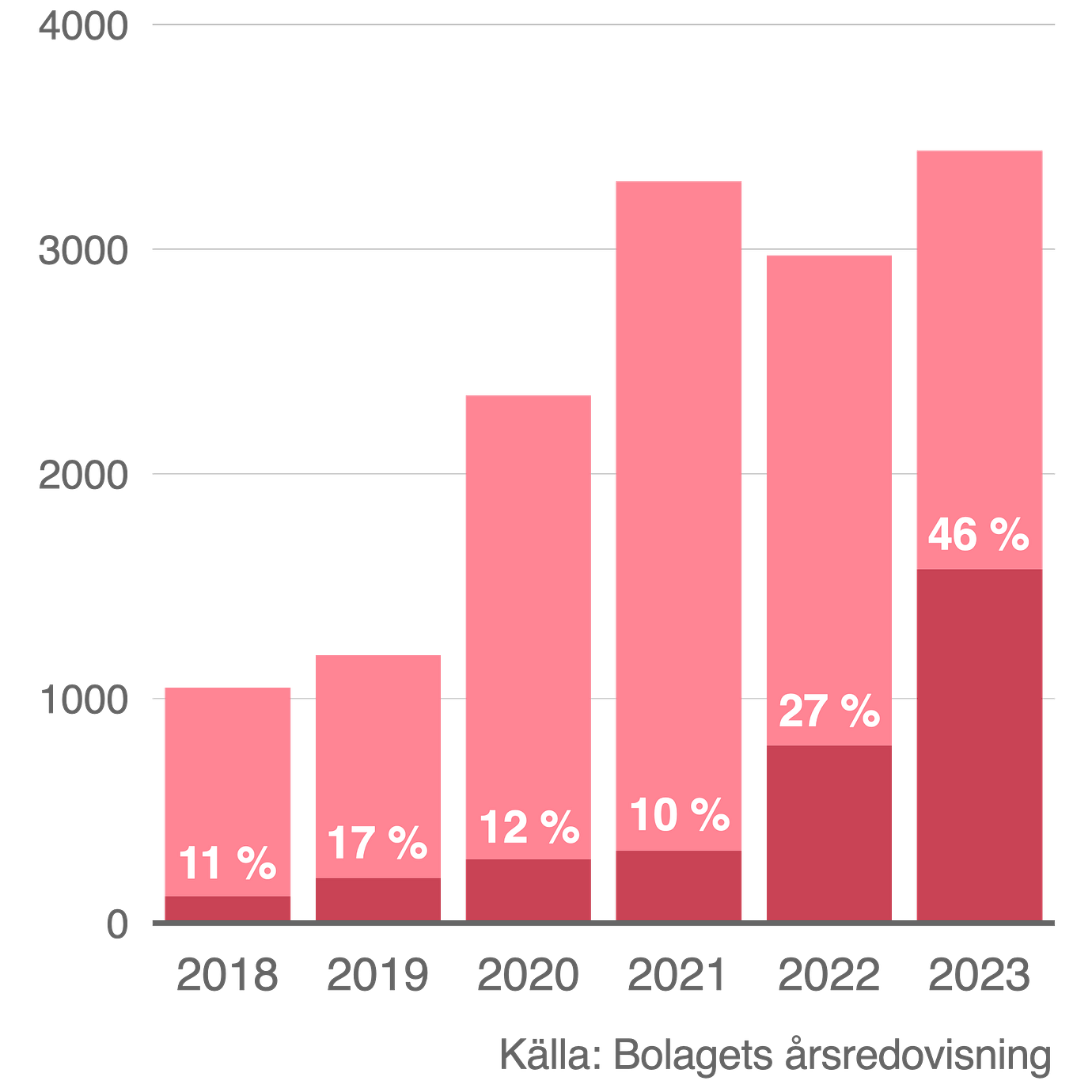

Sedan är det det här med bankfrågan nummer ett: räntenetto. Även om Avanza kanske främst förknippas med aktiehandel och courtageintäkter så är det trots allt också en bank med in- och utlåning. Inlåningen är större än utlåningen, så när räntan stack fanns det pengar att placera till högre ränta. Det har bidragit till att räntenettot gått från 10 procent av intäkterna 2021 till 45 procent 2023. Inte riktigt lika mycket som storbankernas 60–70 procent, men ändå, en aktningsvärd siffra.

Det här har gjort Avanza mer känsliga mot Riksbankens räntesänkningar än tidigare. Enligt bankens egna beräkningar kan en sänkning av styrräntan med 1 procentenhet påverka räntenettot negativt med mellan 290 och 700 miljoner kronor. Förra året landade räntenettot på 1,5 miljarder kronor.

Men nu är det ju som vanligt med aktier och framåtblickande risker – hur mycket har marknaden redan prisat in? Om 2023 var ett osäkerhetens år kring när och hur snabbt räntan skulle sänkas så är det en stor samsyn på marknaden vartåt det lutar nu. Men klart är att snabbare och djupare räntesänkningar än vad som är konsensus inte vore positivt för aktien.

Avanza

Börsvärde: 40 787 mkr

P/E-tal: 19,4

Kursutveckling sedan årsskiftet: +11,7%

Vd: Gustaf Unger

Tre största ägare:

1. Sven Hagströmer

2. Creades

3. AMF Pension & Fonder

Datan hämtad den 9 december från Avanza och Holdings.