Lucka 18: Tillväxthopp skapar köpsug när skorna skaver

Djupa suckar inför årets final,

över tunnare än utlovad marginal

Ny vd fick vända på sin klack,

när hoppet om 10 procent sprack

För att nå sitt vidlyftiga mål,

måste de nu lägga på ett kol

Marginalmålet som aldrig uppnåddes blev en sten i skon för H&M:s aktieägare under 2024. Det skavde och skavde – innan ledningen till slut skakade ur det obekväma föremålet. Men hoppet spirar bland analytiker om att försäljningen och aktien tar fart nästa år.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag.

18

december

Vid Q3-rapporten i september tvingades Daniel Ervér till reträtt. Lönsamhetsmålet på 10 procent för helåret, som han tagit över av vd-företrädaren Helena Helmersson och dittills försvarat, var inte längre realistiskt. Missen skylldes på ”externa faktorer” i form av bland annat stigande inköpspriser och ogynnsamma valutaeffekter.

Analytikerna vädrade tvivel om marginalmålet långt tidigare än så. Vissa menar att hoppet redan släcktes i samband med rapportbommen i januari, som tillsammans med ett oväntat vd-avhopp fick aktien att rasa tvåsiffrigt.

Men Ervér lyckades inledningsvis skapa en tro på att det faktiskt gick att uppnå. Hans rapportpremiär i mars var ett stort kliv i rätt riktning och aktien hämtade upp hela januariraset. Lyckan blev kortvarig.

Ett allt mer avlägset marginalmål överskuggade kommande rapporter som på nytt skickade kursen söderut. Det har pressat aktiekursen till ett tvåsiffrigt kurstapp sedan årsskiftet.

Fokuset på 10-procentsmålet låg också bakom beslutet att inte gå in med mer pengar i klädåtervinnaren Renewcell, utan i stället låta det delägda bolaget gå omkull, att döma av DI:s källor. Fler H&M-satsningar har offrats under året: fyndlådan Afound och Monki-butikerna gick samma dystra öde till mötes.

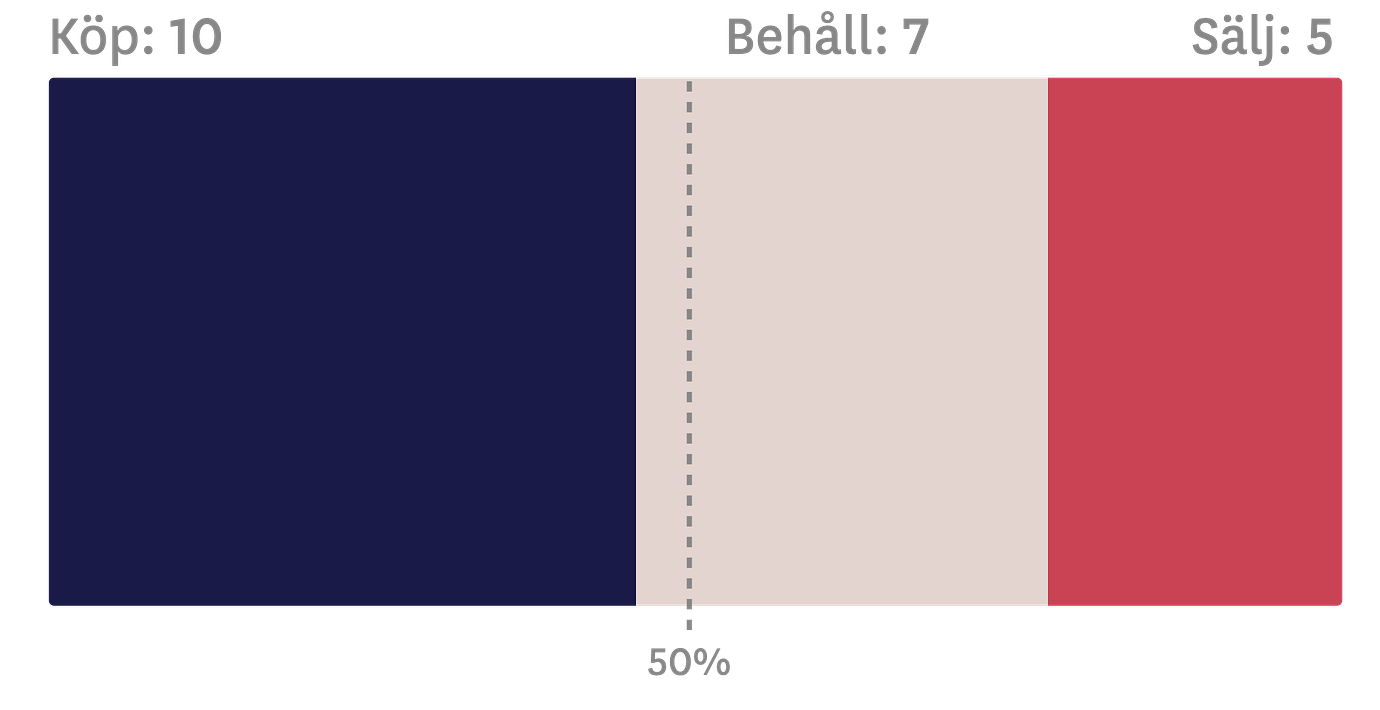

Men trots alla bakslag andas analytikerna försiktig optimism inför 2025. Synen på bolaget har skiftat åt det positiva hållet under året. För ett år sedan var det dött lopp mellan optimister och pessimister. Nu är analyshusen som rekommenderar köp i numerärt överläge.

Vad talar för bolaget?

Det råder hoppfullhet om att tillväxten ska ta fart. Analytikerna som tittat i spåkulan bedömer att försäljningen kommer växa med mer än 4 procent nästa år, att jämföra med i princip obefintlig tillväxt i år, enligt snittestimatet i Infront.

En hjälpande hand kommer från Riksbankschefen Erik Thedéen, och andra centralbankstoppar. Tack vare räntesänkningar får konsumenterna äntligen mer över i plånboken. Den stora frågan är om H&M lyckas kapitalisera på det.

– Förutsatt att H&M lyckas få fart på tillväxten finns det utrymme i både estimat och värderingsmultiplar för att driva aktien uppåt, säger Stefan Olsson, förvaltare på Ålandsbanken, till Omni Ekonomi.

Han är positiv till aktien av flera skäl. 4 300 butiker världen ses som en ”massiv styrka” av förvaltaren. Olsson pekar även på en numera välinvesterad e-handel och en robust balansräkning som ger möjlighet till fortsatta satsningar och återföringar till aktieägarna.

Prislappen är lägre än på åratal. Värderingen landar på knappt 17 enligt det vanligaste måttet p/e, baserat på vinstprognoserna för nästa år. Det skapar ett attraktivt investeringsläge i H&M, resonerar ABG:s analytiker Fredrik Ivarsson som tillhör köpsidan.

– Vi tycker att aktien är köpvärd på befintlig nivå och väntar oss att ökad tillväxt kan sätta fart på aktien, säger han till Omni Ekonomi och utvecklar:

– Att försäljningen tar fart är en förutsättning för tvåsiffrig rörelsemarginal. Vi har sett små tendenser till detta under senare delen av 2024 men det var längesedan vi såg ihållande tillväxt ifrån H&M.

Suget efter aktier tycks konstant från åtminstone ett läger: Köpen från Stefan Persson och ägarfamiljen fortsätter med oförminskad styrka. Under det senaste året har deras ägarandel ökat från 57,48 till 61,82 procent, enligt ägardatabasen Holdings. Det har kallats för ”världens långsammaste utköp” och enligt DI:s kalkyl kommer H&M bli utköpt från börsen inom tio år.

”En risk är att H&M tappar farten i arbetet att öka wow-faktor och modegrad i kollektionerna”

Var ligger de största riskerna framåt?

Konkurrensen trappas upp – framförallt från Kina.

Den nye vd:n Ervér försöker svara på hotet från snabbväxande uppstickaren Shein genom att satsa på hållbarhet och kvalitet. H&M vore ”chanslösa” om de skulle försöka knäcka den ökade konkurrensen med lägre priser, sa han i en DI-intervju i somras.

H&M gick redan en tuff match mot kedjorna Zara och Uniqlo. Den nya aggressiva priskonkurrensen från öst är en annan typ av huvudvärk, som redan fått konsekvenser för köpbeteendet.

– Lågprisaktörer som Temu och Shein har gjort att konsumenters betalningsvilja för fast fashion blivit mindre, säger ABG:s Fredrik Ivarsson.

Samtidigt riskerar det att straffa sig om H&M lägger för mycket kraft på att följa konkurrenternas strategier.

– En risk är att H&M tappar farten i arbetet att öka ”wow-faktor” och modegrad i kollektionerna och i stället lägger fokus på att bevaka prispositioner i oron för aktörer som exempelvis Shein och Primark, säger förvaltaren Stefan Olsson.

Även om H&M slår sig för bröstet med höga hållbarhetsambitioner avslöjas gång på gång brister. Förra året hamnade de i blåsväder för att plagg som samlas in i butiker för återvinning riskerar att hamna på soptippar i fattiga länder. I våras kunde organisationen Earthsight spåra icke-etisk bomull från skövlad brasiliansk mark på kläder som märkts med etisk bomull och sålts i svenska H&M-butiker. Det ligger i farans riktning att 2025 kommer med nya avslöjanden som naggar på förtroendet.

Till sist riskeras nya besvikelser kring marginalmålet, som står fast även om det sumpades i år. En del skeptiska bedömare menar att ledningen låst sig för hårt vid målet. Även optimistiska analytiker skriver under på att det krävs ett konststycke för att leverera på det när konkurrensen hårdnar.

H&M

Börsvärde: 247 701 mkr

P/E-tal: 24,62

Kursutveckling sedan årsskiftet: -12,92%

Vd: Daniel Ervér

Tre största ägare:

1. Stefan Persson & Familj (61,2%)

2. Lottie Tham (3,7%)

3. AMF Pension & Fonder (2,4%)

Datan hämtad den 16 december från Avanza och Holdings.