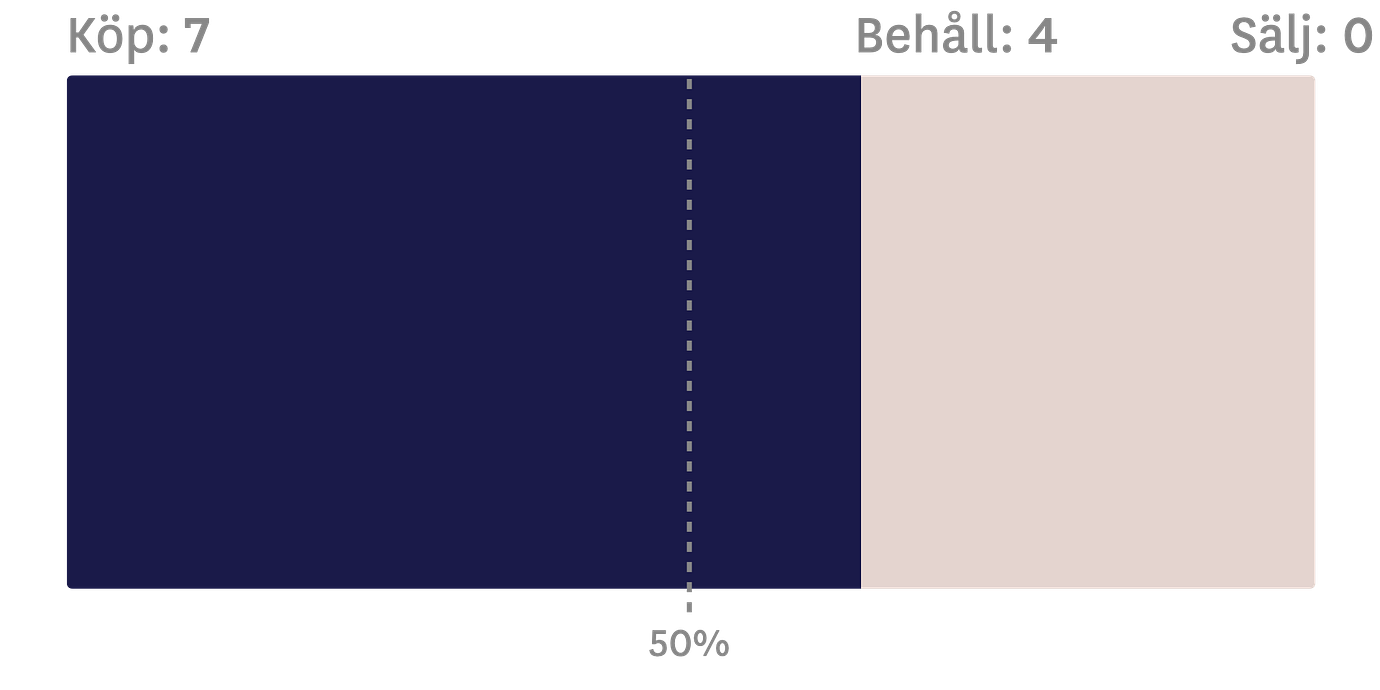

Embracer värderas i skrivande stund till ett rörelseresultat i förhållande till bolagsvärde på 6–8 gånger för 2024. Både Kepler och Handelsbanken anser att det är attraktivt givet att stjärnorna står rätt och man får ordning på kassaflödet och kostnaderna – och därmed skulderna.

”Bevis på en minskad investeringstakt och förbättrat fritt kassaflöde kommer att vara av betydelse under nästa kvartal”, skriver Kepler Cheuvreux i en analys.

För att lyckas med det behöver omstruktureringsprogrammet som lanserades i somras lyckas. Analytikerna applåderade beskedet i rapporten om att man redan lyckats minska personalstyrkan med 5 procent.

”Då vi fortfarande är tidigt i omstruktureringsprocessen, förväntar vi oss ytterligare besparingar och betydande minskning av kapitaliseringen framöver, vilket borde leda till en minskad skuldsättning och bevis på att Embracer är fullfinansierat”, skriver Handelsbankens analytiker.

Kepler är inne på samma linje och tror att nuvarande initiativ räcker för att stärka kassaflödet och återställa lönsamheten, men att tillgångar måste säljas för att nå målet om en nettoskuld på 8 miljarder kronor. I september var nettoskulden närmare 15 miljarder kronor.