Lucka 6: Analytikerna ser uppsida i svenska AI-aktien

Flera rapportbesvikelser på rad

Gjorde inte börsen glad

Men analytikerna har gott om hopp

Att vakuumpumpar drar in större belopp

Höga multiplar, men optimism ändå

Med USA-satsning som nästa stora kliv att nå

Börsuppgången kom av sig för Atlas Copco, som pekats ut som en av de främsta svenska AI-aktierna. Men prislappen på aktien betraktas som saftig. Dyrt kommer att bli ännu dyrare om analytikerna får rätt.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag. Urvalet är baserat på vad ni läsare har följt mest under året.

6

december

Atlas Copco tillhörde Stockholmsbörsens främsta draglok i början av året, men sedan barkade det av utför. Q2-rapporten i somras var ingen munter läsning och följdes av rättmätigt surande på börsen. Det senaste delåret från oktober visade också krympande vinst och bommade estimat, varpå aktien stördök 8 procent. Vips så var hela årets uppgång borta.

En ljusglimt i resultaten är fortsatt hög efterfrågan inom affärsområdet vakuumteknik. Atlas Copcos vakuumpumpar är viktiga vid tillverkning av chip. Det är i sin tur en kritisk insatsvara som techjättar betalar enorma summor för i den pågående AI-kapplöpningen.

Atlas Copcos position i värdekedjan går inte att jämföra med exempelvis Nvidias, men får ändå en hel del AI-vurmande investerare att lockas av aktien.

Tillväxt är bolagets högsta prioritet framåt. Målet är att växa med 8 procent över cykeln, vilket är en ”väldigt svår uppgift”. Det betonade den nytillträdda vd:n Vagner Rego i en av sina första intervjuer på toppjobbet.

– Frågan är aldrig hur vi ska överprestera mot börsen, sa han till DI.

Vad talar för bolaget?

Exponeringen mot halvledarsektorns chiptillverkning är det kanske starkaste köpargumentet. Flera analyshus är positiva till aktien av den anledningen.

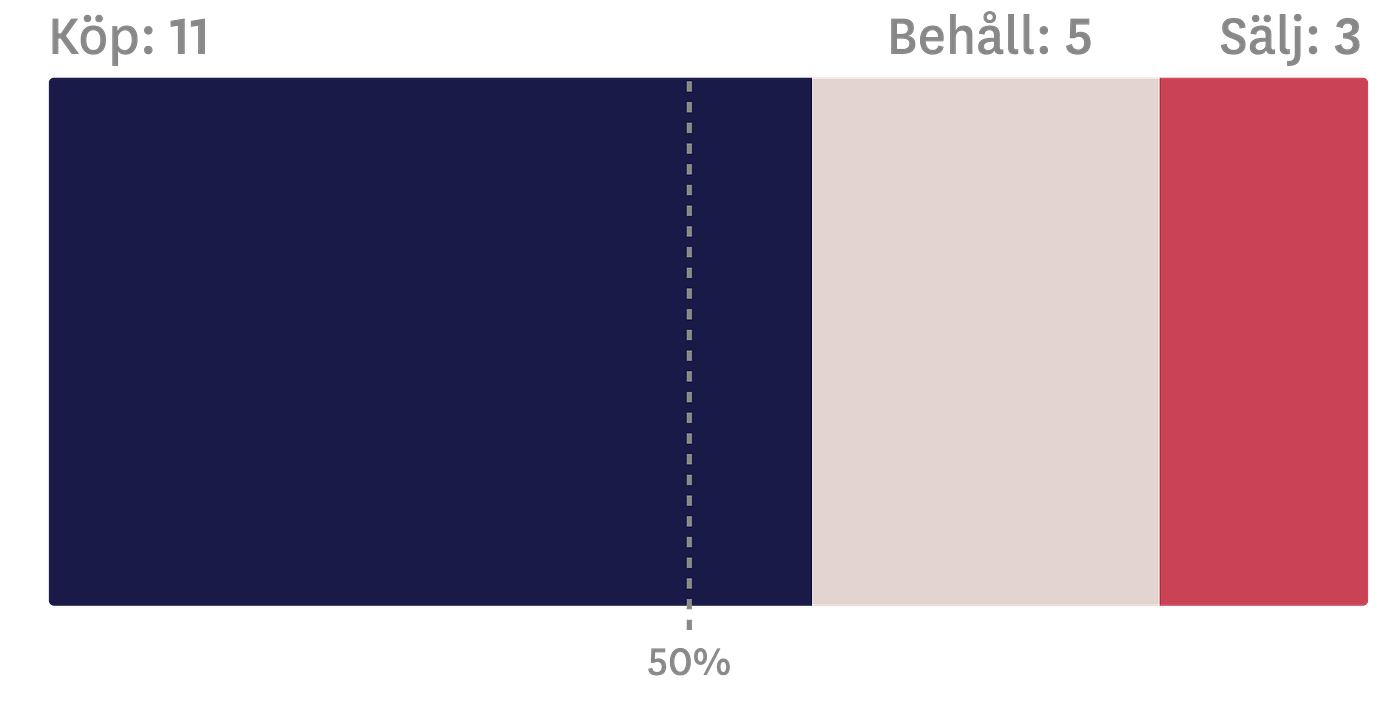

Optimismen dominerar bland de analytiker som följer bolaget. Det är betydligt fler, elva stycken, som rekommenderar köp än de tre som stämplar aktien med sälj, enligt Infront. Deras genomsnittliga riktkurs indikerar en uppsida på 18 procent från nuvarande kursnivå.

Därtill väntas Atlas Copco gå i mål med sin USA-satsning nästa år. Det innebär att bolaget blir det enda som kan skriva ”tillverkad i USA” på sina pumpar, noterar SEB som tillhör köpsidan. Något som kan bli guld värt under Donald Trumps styre, med tanke på hans förkärlek för tullar på utländska varor.

Aktiens eftersläpning mot index under året är ett annat skäl att vara positiv. Det menar Anders Roslund, analytiker på Pareto Securities, som nyligen dragit upp sin rekommendation till köp från tidigare behåll.

– Vändning av industrikonjunkturen och investeringar i den globala halvledarsektorn blir viktigast för bolaget under 2025, säger han till Omni Ekonomi.

Kvalitet kostar brukar det heta. Så kan den höga prislappen motiveras, menar förespråkarna. Aktiespararnas analyschef Lars Frick lyfter fram kvalitet som bolagets främsta styrka.

– Det är helt enkelt ett fenomenalt bolag. Och bra bolag är också väl rustade att parera problem, säger han till Omni Ekonomi.

Det räcker dock inte för att motivera ett köpråd på Atlas Copco, enligt Frick som föredrar verkstadskollegan Sandvik.

”Värderingen talar emot aktien”

Var ligger de största riskerna framåt?

Även efter kursfallet värderas Atlas Copco till höga multiplar. I skrivande stund ligger p/e-talet, baserat på vinstförväntningar för nästa år, på 29 enligt Infront. Värderingen luktar mer stekhett techbolag än tråkbolag i industrisektorn.

– Det är höga värderingsmultiplar på ganska höga vinstförväntningar. En risk är också att utsikterna för tillverkande industri är sämre än för tjänstesektorn, säger Lars Frick.

Andra uttrycker skepticism över att bolaget ”handlas som en halvledaraktie”, däribland Ålandsbankens förvaltare Lars Söderfjell. Han påpekar att affärsområdet som har exponering mot chiptillverkning bara svarar för knappt 30 procent av omsättningen.

En försämring av konjunkturen riskerar att bli högst kännbar. Ett illavarslande tecken är att Atlas Copcos ledning sänkte sina kortsiktiga utsikter i samband med senaste rapporten.

– Nu vill vi se att det verkligen var just kortsiktiga, det vill säga en tydlig förbättring redan tidigt 2025, säger Lars Frick på Aktiespararna.

Atlas Copco

Börsvärde: 815 404 mkr

P/E-tal: 25,8

Kursutveckling sedan årsskiftet: -1,0%

Vd: Vagner Rego

Tre största ägare:

1. Investor (17%)

2. Swedbank Robur Fonder (4%)

3. Blackrock (4%)

Datan hämtad den 29 november från Avanza och Holdings.