Meds är inget superfynd – men värt en post

Nätapoteket Meds har uppvisat fin tillväxt senaste åren och har nu vänt till vinst. Bolaget har 6 procent marknadsandel inom onlinesegmentet. Frågan är om Meds IPO blir lika lyckad som Apoteas.

MEDS | TECKNA. Meds (teckningskurs 53 kr) är ett nätapotek som säljer receptfria och förskrivna läkemedel samt egenvårdsprodukter via sajten Meds.se. Vid halvårsskiftet i år hade bolaget 960 000 aktiva kunder. Huvudkontoret ligger i Stockholm och bolaget har cirka 50 anställda. Konkurrenter är exempelvis Apotea och Apohem men även de fysiska apoteken.

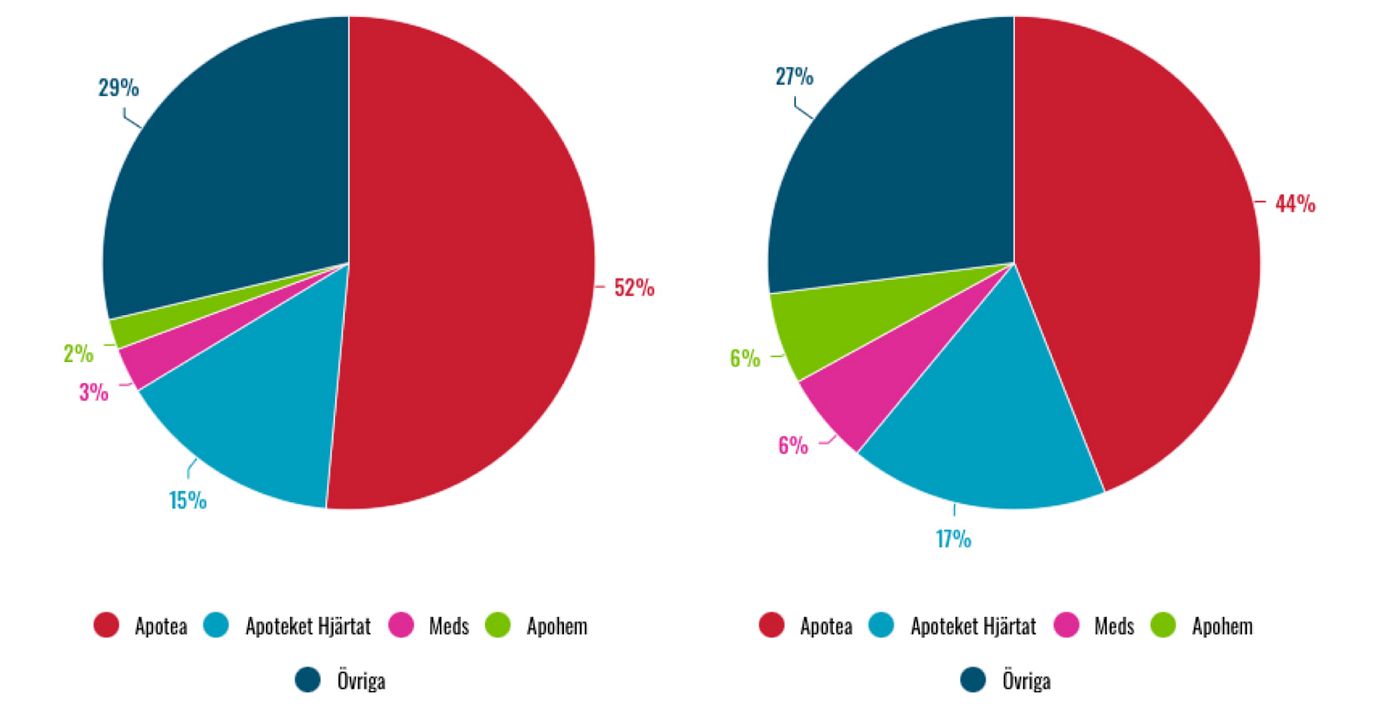

Inom onlinesegmentet för apoteksprodukter har Meds 6% marknadsandel. Apotea har en marknadsandel inom online på drygt 40% jämförelsevis.

Koncernen grundades 2017 av entreprenören Björn Thorngren, som fortsatt är VD för bolaget och äger 6,4% av aktierna efter IPO (7,9% innan erbjudandet). Andra medgrundare var Adham Shawwaf (COO) och Joanna Elmes (lämnade 2020).

Största ägare är fastighetsprofilen Rutger Arnhult med 14,1% efter IPO (17,5%). Ilija Batljan är tredje störst med 5,8% (7,2%). Ordförande Christian W. Jansson äger 2,7% efter IPO (3,1% innan) och har tidigare varit VD för Ellos och KappAhl samt ordförande för det statliga Apoteket AB.

Att konkurrera med de stora traditionella apoteken är troligen ganska tacksamt

Erbjudandet i samband med noteringen på Stockholmsbörsen uppgår till 220 Mkr, där 150 Mkr avser försäljning av befintliga aktier. Samtidigt görs en nyemission på 70 Mkr. Meds tillförs 46 Mkr, exklusive övertilldelning och efter emissionskostnader på 24 Mkr (som renderat i en flagga i IPO-guidens granskning). Sedan Meds grundades har bolaget tagit in cirka 550 Mkr (exklusive pengarna vid IPO).

68% av erbjudandet motsvarande 150 Mkr är på förhand säkrat av teckningsåtagare. Däribland Ahlström Invest (45 Mkr), Cicero Fonder (25 Mkr), Lancelot Asset Management (20 Mkr), Lupus alpha Asset Management (20 Mkr) samt Swedbank Robur (20 Mkr).

Bakgrunden till noteringen är att öka kännedomen om bolaget, bredda aktieägarbasen och få tillgång till kapitalmarknaden.

Underskottsavdrag

Vid halvårsskiftet i år hade Meds skattemässiga underskottsavdrag på 493 Mkr.

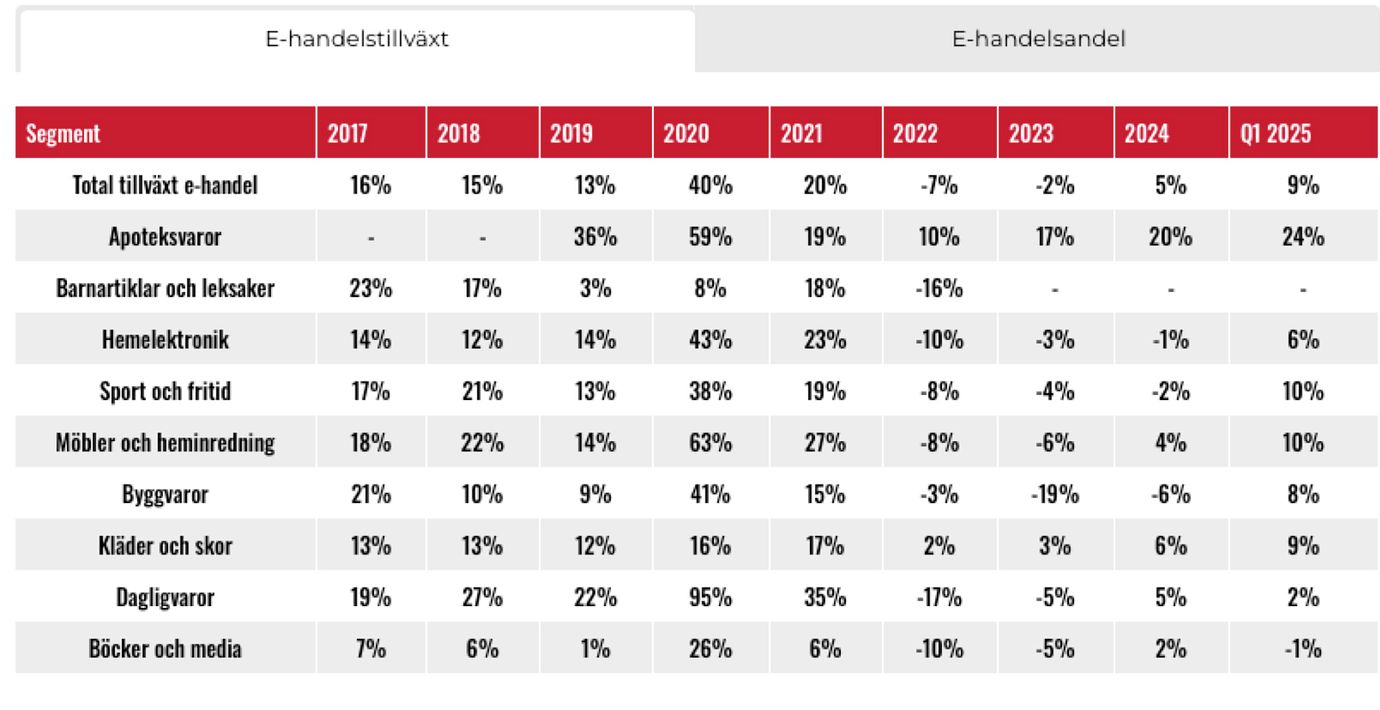

Sedan apoteksmarknaden omreglerades i Sverige år 2009 har antalet apotek ökat från cirka 930 till 1400 stycken. Idag finns runt 50% fler fysiska apotek jämfört med innan apoteksmonopolet avskaffades.

Ökningstakten har dock avtagit senaste åren och idag finns runt 3% färre apotek jämfört med 2020. En förklaring är att apoteksmarknaden på nätet växer fort (cirka 20% per år senaste åren). Kommande år väntas totalmarknaden växa 6-7% per år medan onlinemarknaden väntas växa 15-20%. Onlinepenetrationen för apoteksvaror är fortsatt relativt låg och ligger på runt 23%. Branschbedömare spår att andelen kommer öka till 31% år 2028. E-handelspenetrationen för böcker var drygt 60% år 2023 jämförelsevis och hemelektronik ligger kring 50%.

E-handelstillväxt och e-handelsandel per kategori

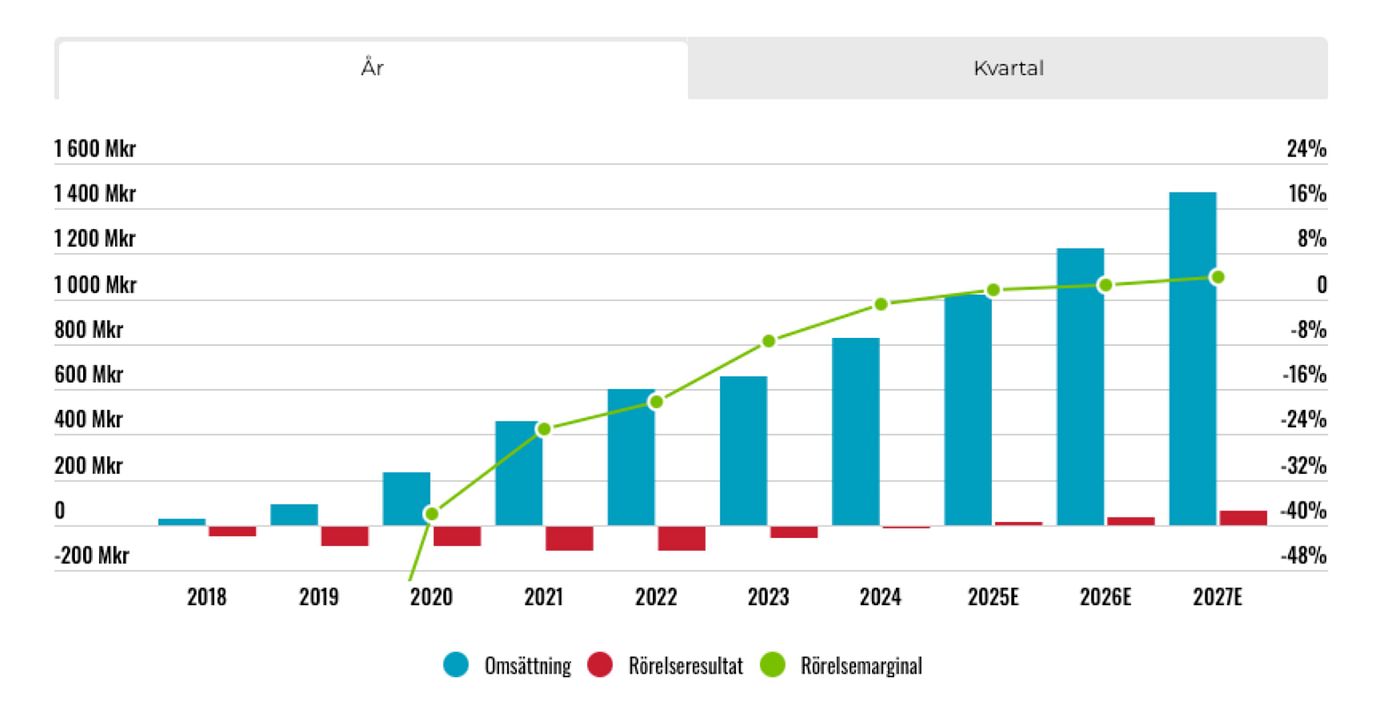

Sedan lanseringsåret 2018 har Meds ökat omsättningen från knappt 24 Mkr till 928 Mkr räknat på rullande tolv månader vid halvårsskiftet i år. Bolaget ser ut att omsätta drygt 1 miljard år 2025.

Bolagets finansiella mål är att trefaldiga omsättningen organiskt och nå en försäljning på 3 miljarder inom 5-6 år (2030-2031). För att nå målet krävs en årlig tillväxt på 20-25%. Fokus är uteslutande på den svenska marknaden.

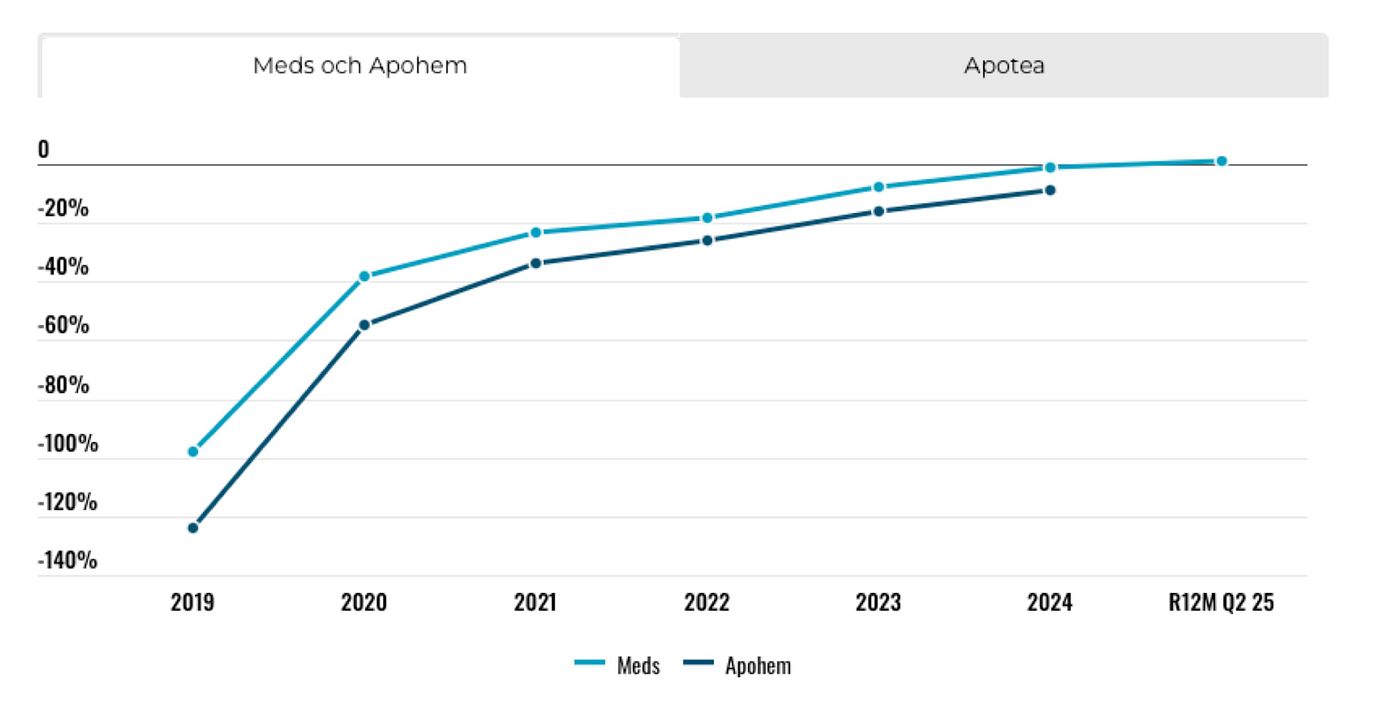

Bruttomarginalen har varit kring 28% senaste åren. På kort till medellång sikt är målet att nå en Ebit-marginal på 3-5%. Den justerade Ebit-marginalen var 2% första halvåret 2025.

Meds avser inte att lämna utdelningar under de kommande 5-6 åren utan strävar istället efter att använda positiva kassaflöden för investeringar i lönsam tillväxt.

Omsättning och rörelsemarginal

På bolagets sajt finns över 40 000 produkter. Den absoluta största majoriteten är externa varumärken (>99%). Egenvårdsprodukter står för 80% av omsättningen, receptbelagda läkemedel (16%) och andra apoteksprodukter (4%).

Både Meds, Apotea och Apohem erbjuder liknande produkter och har fri frakt vid beställningar. Meds levererar beställningarna via partners som Airmee, Instabox, Earlybird, Best Transport, CityMail och PostNord.

Konkurrensfördelarna på marknaden består främst i ett brett produktutbud, snabba leveranser, god kundservice och ett konkurrenskraftigt pris på produkterna. Inträdesbarriärerna på marknaden är generellt sett höga. Dels krävs tillstånd. Dels står bolagen under tillsyn av bland annat Läkemedelsverket, IVO och Livsmedelsverket.

Meds framhäver att deras styrkor är en enkel och snabb handelsupplevelse, brett produktsortiment, attraktiva priser samt kvalificerad rådgivning. Meds har en till stor del egenutvecklad teknisk plattform. Från e-handelsplattformen till bakomliggande system för recepthantering och logistik. Vid halvårsskiftet kom cirka 90% av trafiken från mobilenheter, det vill säga telefoner eller surfplattor.

Nytt lager 2026

Lagerlokalen och logistikcentrumet ligger i Västberga i Stockholm. Hyreskontraktet är uppsagt och Meds kommer flytta senast december 2026. För några år sedan hade Meds själva personal som skötte plock av orders i lagret. Sedan en tid tillbaka är det ett bemanningsbolag som sköter orderhantering på lagret.

I kontakt med Affärsvärlden uppger VD Björn Thorngren att det nya upplägget med extern personal är mer effektivt då bemanningsbolaget själva kan anpassa personalstyrkan efter hur stort tryck det är. Konkurrenten Apotea har exempelvis lager från Autostore medan Meds lager till stor del är manuellt. Meds har än så länge inte tecknat avtal för något nytt lager.

Konkurrenterna är dels traditionella aktörer som Apotek Hjärtat, statliga Apoteket, Kronans Apotek, och Doz Apotek. Dels aktörer som Apotea och Apohem som enbart fokuserar på online. Apohem ägs av Axfood och Axel Johnson-koncernen.

Kronans Apotek gick under 2022 ihop med Apoteksgruppen och ägs sedan dess till 50% av Oriola Corporation (noterat på Helsingforsgörsen) och 50% av Euroapotheca Group. Doz Apotek (tidigare Lloyds Apotek) ägs sedan sommaren 2021 av CEPD NV, som driver den tredje största apotekskedjan i Europa.

Omsättning och rörelsemarginal apotek

Att konkurrera med de stora traditionella apoteken som har fysiska butiker är troligen ganska tacksamt. Om apoteken som har fysiska butiker växer “för fort” på nätet så kan de tvingas stänga ned butikerna, vilket gör att de “biter sig själv i svansen”. Samtidigt har de stora aktörerna också betydande resurser. Generellt är priserna online en bra bit lägre jämfört med i fysiska butiker. Apoteket Hjärtat som ägs av ICA Gruppen omsatte 2,5 Mdkr på nätet under 2024 motsvarande 12% av deras totala omsättning.

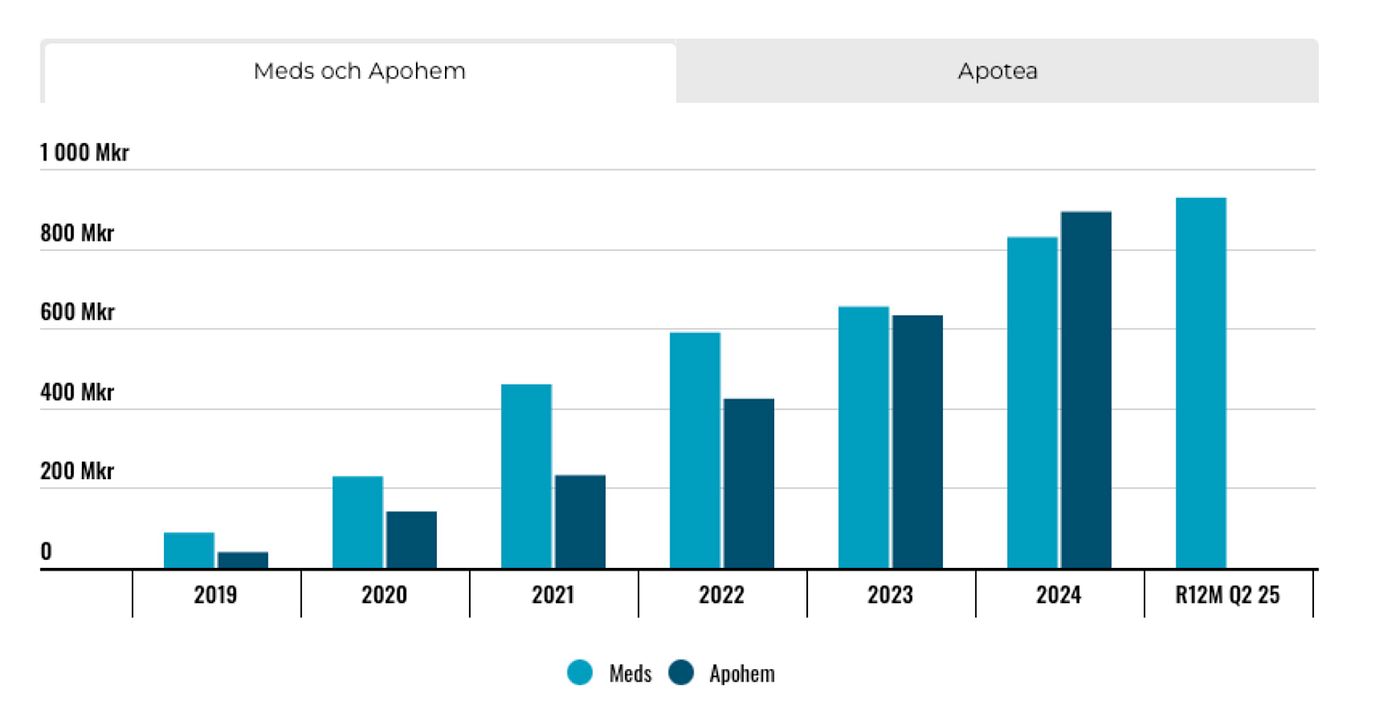

Meds har ökat sin marknadsandel inom onlinesegmentet från 3% år 2020 till 6% ifjol.

Marknadsandelar apoteksmarknaden

Från och med 1 november 2025 träder nya regler från Läkemedelsverket i kraft som innebär att bolag som bedriver distanshandel (likt Meds och Apotea) måste säkerställa att försändelsen som skickas också når rätt mottagare och att försändelsen inte får lämnas “lätt gripbar”.

I praktiken innebär det att “läkemedlet i normalfallet kan lämnas i en konsuments postlåda, om läkemedlets kvalitet inte riskerar att påverkas negativt. Försändelsen får dock inte lämnas lätt gripbar, till exempel utanför dörren, ovanpå eller bredvid postlådan eller på annat sätt som gör att obehöriga lätt kan komma åt paketet. Kan det inte lämnas direkt till kunden behöver överlämningen göras via leveransbox eller utlämningställe”.

Vilken påverkan detta får på Meds och andra aktörer är svårt att bedöma. I större städer finns det ofta flera leveransalternativ avseende paketutlämning. Kunder på landsbygden har sällan lika många leveransalternativ och kan därmed påverkas negativt. I prospektet uppger Meds att “de nya reglerna kommer ha minimal påverkan på efterfrågan och försäljningen då det är en mindre andel av bolagets ordervolym som påverkas”. Hur det blir får framtiden utvisa.

I andra kvartalet växte Meds 20% och hade en justerad Ebit-marginal (som exkluderar jämförelsestörande poster) på 1,7% (-1,2).

En flagga enligt Affärsvärlden IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 480 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,8 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Meds

# Hög emissionskostnad

För ett IPO-bolag med höga emissionskostnader är tolkningen att bolaget antingen är i penningknipa, att det varit oordning i bolaget och/eller att priset på aktien är fel. Rörliga ”säljarprovisioner” till rådgivare ska man vara extra skeptisk till. Affärsvärlden hissar varningsflagg för alla bolag som är i sämsta fjärdedelen i sin storleksklass.

Meds betalar cirka 24 Mkr i emissionskostnader, motsvarande 10,9 procent av erbjudandet.

Prognoser och värdering

För 2025 räknar vi med 23% tillväxt på helårsbasis och att Meds omsätter drygt 1 miljard kronor. Kommande år skissar vi på 20% årlig tillväxt, vilket är ungefär i linje med den underliggande marknadstillväxten och nedre delen av intervallet för bolagets tillväxtmål (20-25% årlig tillväxt).

Marginalmässigt räknar vi med 1,5% i år och 4% i slutet av prognoshorisonten. Även konkurrenten Apotea har som mål att ha en rörelsemarginal på 3-5% på kort till medellång sikt. Meds har inget mål på längre sikt medan Apotea siktar på 7-8% på Ebit-nivå.

Då tillväxt är en central värdedrivare kortsiktigt har vi valt att värdera Meds utifrån försäljningsmultiplar (EV/Sales). Använder vi en multipel på 0,8x omsättningen finns 30% uppsida på radarn. Apotea värderas till 1,2x omsättningen på 2026E jämförelsevis.

En risk är att de nya regleringarna med paketutlämning får effekt på försäljningen eller att lagerflytten under 2026 kantas av problem (pessimistiskt scenario).

Utländska peers

Redcare Pharmacy (fram till 2023 Shop Apotheke Europe) är ett e-handelsapotek från Nederländerna. Bolaget är verksamma i Nederländerna, Belgien, Frankrike samt de tyskspråkiga länderna och börsnoterat i Tyskland sedan 2016. Redcare spås att omsätta cirka 2,4 miljarder euro (27,5 miljarder kronor) år 2024.

DocMorris är också ett e-apotek med över 10 miljoner aktiva kunder. Bolaget omsätter cirka 13 miljarder kronor och är verksamma i Tyskland, Nederländerna, Spanien, Frankrike och Schweiz.

Galenica är en schweizisk hälsokoncern med apotekskedjorna Amavita, Sun Store och Coop Vitality samt verksamhet inom distribution, logistik och egna hälsoprodukter. Bolaget är börsnoterat i Zürich och omsatte cirka 4,2 miljarder schweiziska franc (50 miljarder kronor) år 2023.

Oriola Corporation är ett finskt bolag (noterat i Helsingfors) inom läkemedelsdistribution, logistik och hälsoprodukter. Företaget omsatte cirka 1,7 miljarder euro år 2024 och äger 50% av Kronans Apotek i Sverige genom ett joint venture.

Meds har uppvisat stark tillväxt sedan lanseringen 2018 och omsätter nu omkring 1 miljard. Apoteksmarknaden i Sverige är värd cirka 110 miljarder med en onlinepenetration på drygt 20%. Marknaden väntas uppvisa stark tillväxt framöver och returgraderna är låga (<1%).

Storebror Apotea har över 40% marknadsandel inom onlinesegmentet medan Meds och Apohem ligger kring 6%. Operativt finns risker med nya regler kring paketlämning från Läkemedelsverket och lagerflytten 2026.

Aktien säljs ut till en multipel på 1x omsättningen bakåtblickande. Inget superfynd. Men det är samma nivå (1x omsättningen) som Apotea noterades på i december 2024.

Investerare som inte räds ovanstående risker kan teckna en post.

Direktnoteringsförsök 2022

Meds försökte notera sig genom en direktnotering på börsen för tre år sedan. Noteringen ställdes dock in. Meds värderades vid det tillfället (september 2022) till 2,1 gånger omsättningen (EV/Sales) bakåtblickande.

Affärsvärldens huvudscenario

Omsättning

Prognos 2025: 1 020 mkr

Prognos 2026: 1 224 mkr

Prognos 2027: 1 469 mkr

Tillväxt

Prognos 2025: +23 %

Prognos 2026: +20 %

Prognos 2027: +20 %

Rörelseresultat

Prognos 2025: 15 mkr

Prognos 2026: 31 mkr

Prognos 2027: 59 mkr

Rörelsemarginal

Prognos 2025: 1,5%

Prognos 2026: 2,5%

Prognos 2027: 4,0%

Resultat efter skatt

Prognos 2025: 12 mkr

Prognos 2026: 23 mkr

Prognos 2027: 45 mkr

Vinst per aktie

Prognos 2025: 0,63 kr

Prognos 2026: 1,25 kr

Prognos 2027: 2,40 kr

Utdelning per aktie

Prognos 2025: 0,00 kr

Prognos 2026: 0,00 kr

Prognos 2027: 0,00 kr

Direktavkastning

Prognos 2025: 0,0 %

Prognos 2026: 0,0 %

Prognos 2027: 0,0 %

Operativt kapital/omsättning

Prognos 2025: 7%

Prognos 2026: 7%

Prognos 2027: 7%

Nettoskuld/Ebit

Prognos 2025: -4,3

Prognos 2026: -2,5

Prognos 2027: -1,8

P/E

Prognos 2025: 84,7

Prognos 2026: 42,3

Prognos 2027: 22,0

EV/Ebit

Prognos 2025: 60,0

Prognos 2026: 29,7

Prognos 2027: 15,0

EV/Sales

Prognos 2025: 0,9

Prognos 2026: 0,7

Prognos 2027: 0,6

Affärsvärldens huvudscenario

IPO-guide: Meds

Omsättning rullande tolv månader: 928 Mkr

Antal anställda: 51

Teckningskurs: 53,00 kr

Rådgivare: Danske Bank, ABG Sundal Collier

Storlek på erbjudande: 220 Mkr (varav 32 % nyemission)

Börsvärde vid IPO: Cirka 984 Mkr

Emissionskostnad: Cirka 24 Mkr (10,9 % av erbjudandet)

Säkrad andel av IPO: 68 %

Investerare som ska teckna i IPO: Ahlström Invest B.V., Cicero Fonder, Lancelot Asset Management, Lupus alpha Asset Management AG, Swedbank Robur, m.fl. (68 % i åtagande)

Garanter: –

Flaggor: En flagga

Sista teckningsdag: 2025-09-22

Beräknad första handelsdag: 2025-09-23

* Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden).

** Särskild metodik.

Källa: Affärsvärlden / bolaget

Teckningskurs vid IPO: 53 kr

Omsättning (tillväxt):

Prognos 2025: 1 020 mkr (23%)

Prognos 2026: 1 224 mkr (20%)

Prognos 2027: 1 469 mkr (20%)

Rörelsemarginal:

Prognos 2025: 1,50%

Prognos 2026: 2,50%

Prognos 2027: 4,00%

Vinst per aktie:

Prognos 2025: 0,63 kr

Prognos 2026: 1,25 kr

Prognos 2027: 2,40 kr